家計の金融行動に関する世論調査の結果からみんなの貯金事情をうかがうシリーズをお送りしています。

前回までは年代別の保有資産についてみてきました。

今回は少し見方を変えて、年収別にみていきます。

収入によって保有している金融資産にどのような違いがあるのでしょうか。

収入別の保有金融資産

今回利用しているデータは全て金融広報中央委員会の行った「令和3年度家計の金融行動に関する世論調査」によるものです。

年間の収入額を

・収入無し

・300万円未満

・300~500万円未満

・500~750万円未満

・750~1,000万円未満

・1,000~1,200万円未満

・1,200万円以上

に分類しました。

それぞれの収入に応じて保有している金融資産を

・預貯金

・金銭信託

・生命保険

・損害保険

・個人年金保険

・債券

・株式

・投資信託

・財形貯蓄

・その他金融商品

に分けて保有額を調査しています。

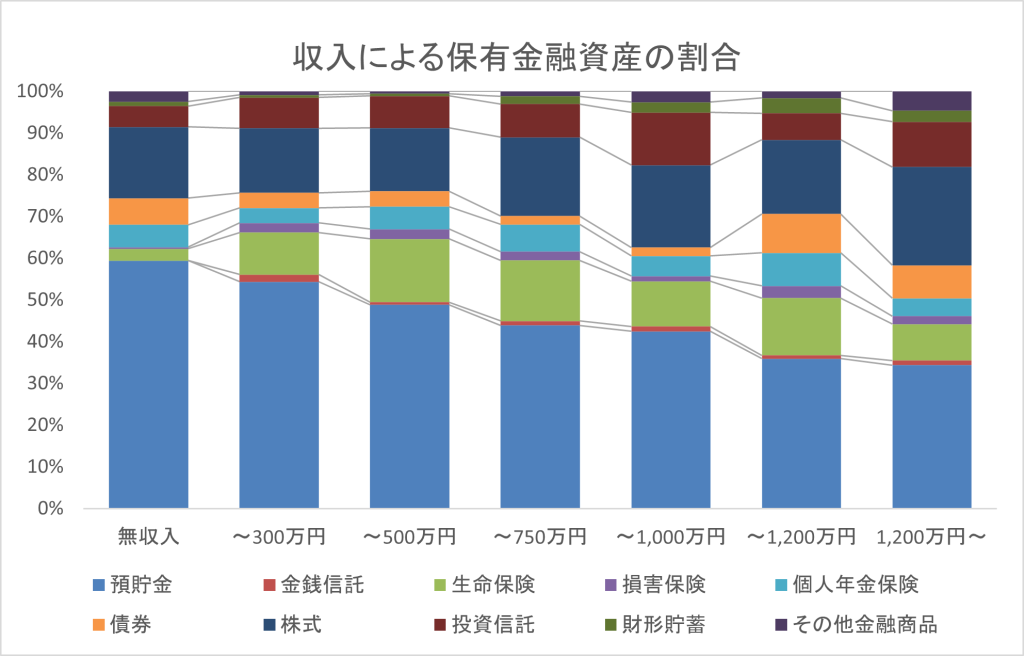

今回は収入毎に保有している金融資産のうち割合が高い4種類に注目していきます。

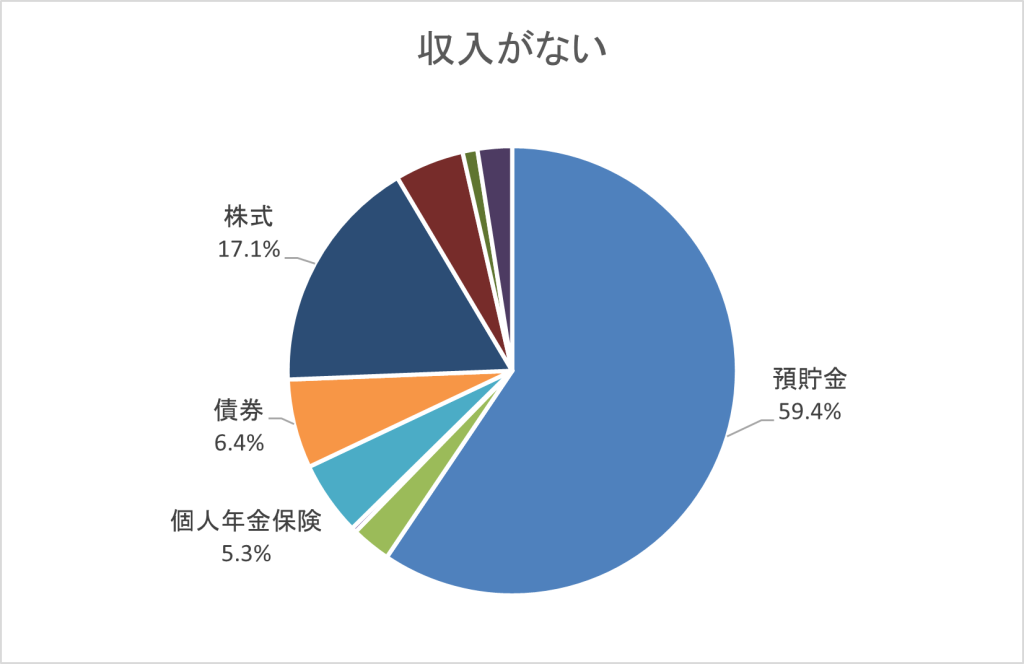

まず、収入が無い層では、預貯金が最も多く59.4%、次いで株式が17.1%と2番目に多く、債券6.4%、個人年金保険5.3%と続いています。

300万円未満の層では、1位は変わらず預貯金で54.3%、2位の株式も変わらず割合は15.5%、3位が生命保険10.1%、4位には投資信託が登場して7.4%を占めました。

300万円~500万円未満の層でも変わらず預貯金が最も多く48.8%を占めています。

2位は同率で株式と生命保険が15.1%となっており、投資信託が7.7%で続きます。

500万円~750万円未満の層でも最も多いのは預貯金で43.9%です。

次いで株式が18.9%、生命保険が14.5%で3位、4位が投資信託の8.0%となります。

750万円から1,000万円の層でも預貯金が1位は変わらず42.4%、2位が株式で19.8%、3位が投資信託で12.6%、4位が生命保険の10.8%となっています。

1,000万円から1,200万円の層でも1位は不変の預貯金で35.9%、次に株式が17.7%、3番目に多いのが生命保険で13.7%、4番目は債券で9.3%となりました。

1,200万円以上の層では1位は預貯金で34.4%、2位が株式で23.6%、3位が投資信託で10.8%、4位は生命保険の8.7%という結果になりました。

収入による保有資産の違い

全ての収入層の保有金融資産の割合を比べて見てみましょう。

どの収入層においても預貯金の割合が最も多いのは共通でした。

ところが、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]収入が上がれば上がるほど全資産に占める預貯金の割合は下がり[/su_highlight]ます。

無収入を除いて最も低い300万円未満の層と1,200万円以上の層では20ポイントも差がありました。

やはり収入に余裕がでてくると預貯金以外の資産の購入に回すお金があるということでしょう。

そして[su_highlight background=” #ffff00 ” color=”#000000″ class=””]預貯金よりも高利回りの商品を購入しているためにさらに収入が増えるという良い循環[/su_highlight]に入っていきます。

現金以外の資産としては、株式、生命保険、投資信託が高い割合を占めているのも概ねどの収入層でも共通しています。

ただし、収入が1,000万円を超えてくると金融資産の中で債券の保有割合が高くなり始めるのが特徴的ですね。

これはある程度収入があがり資産を構築できてくると、リスクをとって増やすよりもリスクを抑えて守る運用を始める人が増えてくる、ということが考えられます。

まとめ

収入が高ければ高いほど保有資産における預貯金の割合が低いことが分かりました。

お金に余裕をもちたければお金に余裕がある人の真似をするのが近道ですね。

今はNISAやiDeCoなど、国が推進している資産運用方法があります。

まずは一歩目を踏み出してみてはいかがでしょうか。