前回は医療保険について、いつから入るとお得になるのかを検証しました。

ただし、実際には入る時期を選択できる方はそこまで多くはないしょう。

そこで今回は、同じ年齢から加入した場合に最もお得になる方法を考えていきます。

まとめ割

同じ年齢から同じ保障内容の保険に入るのであればどこで差をつけるのか。

それはずばり支払期間です。

スーパーでも衣料品でもまとめ買いをすると割引されますね。

これは保険も例にもれず、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]まとめて支払うと総支払額は抑えられます。[/su_highlight]

つまり、支払期間を短くすることで総支払額を抑えられるまとめ割が使えるのです。

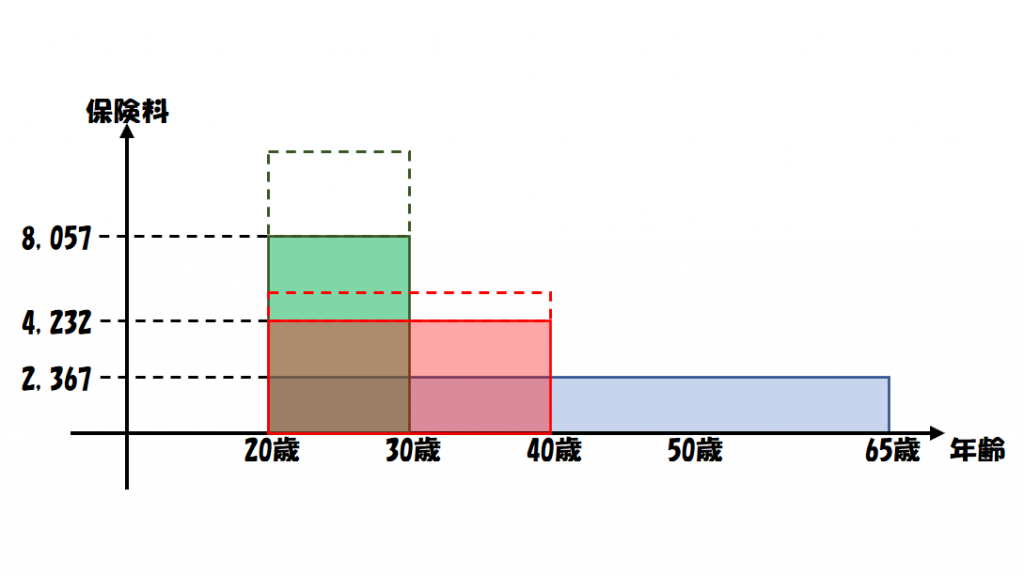

例えば前回と同じく、入院日額5,000円の医療保険に20歳から加入するとします。

65歳までの45年間で支払った場合、月額2.367円、支払総額1,278,180円です。

これは前回の記事の図1青の部分と同じです。

では、支払期間を短くするとどうでしょう。

40歳までの20年間で支払った場合、月額4.232円、支払総額1,015,680円です。

30歳までの10年間で支払った場合、月額8.057円、支払総額966,840円です。

総支払額を表す四角形の面積が、支払期間を短くすればするほど小さくなるのです。

ちなみに、保険料の支払方法には月払いの他にも半年払いや年払い、。

さらに、全保険期間分の保険料をまとめて支払う方法もあります。

勘の鋭い方であればお気づきかと思いますが、全保険期間分の保険料をまとめるのが最も総支払額は抑えられる支払い方です。

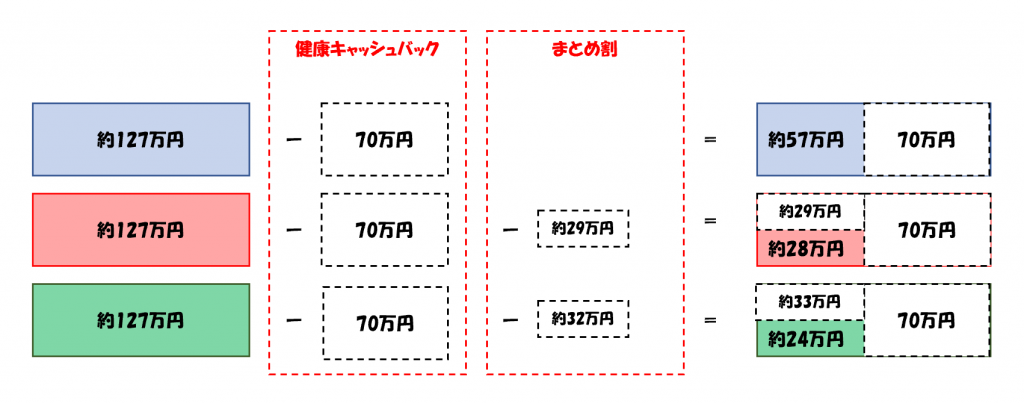

上記の保障内容で全期間分をまとめて支払うと、約93万円で一生分の医療保障を購入することが出来ます。

支払いをまとめると不要になるもの

さらにこれだけではありません。

例で示しているような終身医療保険には、保険料支払免除特約というものがあります。

これは詳細な条件は保険会社によって異なりますが、主にがん・急性心筋梗塞・脳卒中の三大疾病になった際に、その後の保険料の支払いが免除される特約です。

確率論にはなりますが、中高年になってからかかる可能性が高い病気なので、

[su_highlight background=” #ffff00 ” color=”#000000″ class=””]若いうちに支払いが終わるのであればこの特約を付ける必要性は低く[/su_highlight]なります。

全保険期間分の保険料をまとめて支払うのであれば、そもそも不必要ですね。

この特約を外すと先ほどの医療保険の例であれば

40歳までの20年間で支払った場合、月額4,092円、支払総額982,080円です。

30歳までの10年間で支払った場合、月額7.812円、支払総額937,440円です。

さらに前回ご紹介したように、健康祝い金を90歳まで満額受け取り出来た場合、70万円がキャッシュバックされると考えることが出来ます。

するとどうでしょう。

20年間で支払った場合は支払総額約28万円

10年間で支払った場合は支払総額約23万円

ということになります。

前回ご紹介した加入する時期と、今回ご紹介した支払い方が異なるだけで

同じ保障の商品でもここまで差が出るものなのですね。

まとめ

同じ時期に保険に入るとしても、支払い方を変えるだけで総支払額は大きく変わります。

月々の保険料を抑えたいという考えだけで、もったいない支払い方をしていませんか。

将来を見据えて損のしない支払い方を選択したいですね。

次回はより実生活に即した上手な使い方をご紹介していきます。