本日は新社会人の方からのご相談内容の紹介です。

職場の上司から医療保険に入った方が良いと勧められているが、何に入れば良いかわからないという内容でした。

まず前提としてですが、日本は公的医療保険により国民全員が守られています。

そのため、過剰に入る必要はありません。

そもそも医療保険は使途を限定されるお金の使い方です。

心配な方は最低限の保障をつけて、あとは[su_highlight background=” #ffff00 ” color=”#000000″ class=””]しっかり貯蓄に回す[/su_highlight]のが良いでしょう。

最低限の保障のレベルは個人によって異なりますが、同じ内容の保険でも支払い方によって支払額が変わってきます。

そこで今回はいつから始めるかに注目して、どうすればお得に医療保険に入れるのかを検証してみます。

細く長くor太く短く

まず、医療保険は[su_highlight background=” #ffff00 ” color=”#000000″ class=””]一般的にいつ加入しても支払金額に大差はありません。[/su_highlight]

若い時に加入すると保険料が安く、年齢が上がってから加入すると保険料が高くなるためです。

これは入院に備えるという商品の性質上、可能性年齢になると保険料が上がるのは当然のことですね。

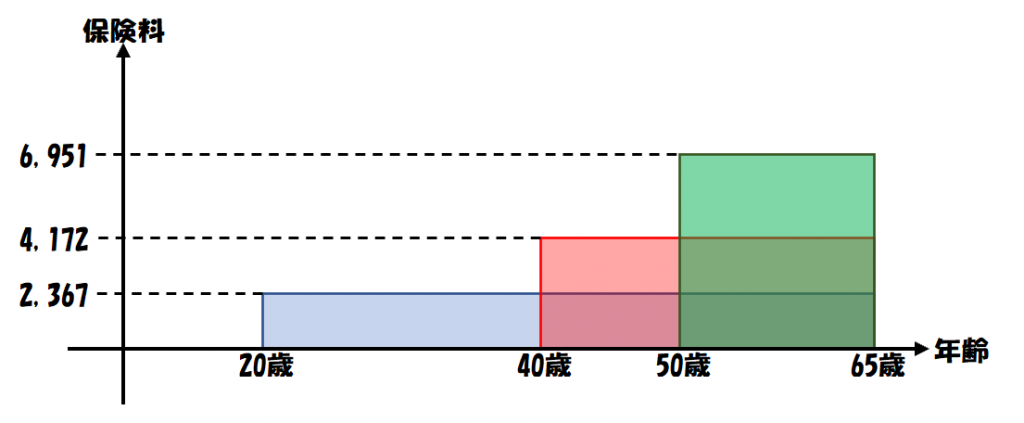

例として入院日額5,000円、支払期間65歳までの医療保険に20歳、40歳、50歳の各年齢から加入した例を考えてみます。

20歳で加入した場合の保険料は月額2,367円、総支払額1,278,180円

40歳で加入した場合の保険料は月額4,172円、総支払額1,251,600円

50歳で加入した場合の保険料は月額6,951円、総支払額1,251,180円

となります。

図中の四角形の面積が総支払額を示していますので、

安く長く支払っても、高く短く支払ってもほぼ金額は変わりません。

健康だとキャッシュバック

ところが、条件を満たせば一定期間毎にお金が受け取れる特約が付いている商品があります。

これは健康祝い金制度等と呼ばれるものですが、条件を満たすのであれば加入期間が長い方が受け取れる祝い金は多くなります。

つまり、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]加入期間が長い方が実質の支払額は安くなる[/su_highlight]ということです。

例えば健康祝い金が5年毎に5万円、90歳まで受け取れる商品であれば、

20歳から加入していれば最大70万円

40歳から加入していれば最大50万円

50歳から加入していれば最大40万円

の健康祝い金を受け取れるため、その分実質支払額が割引されていると考えて良いでしょう。

先ほどの例と合わせて考えると、総支払額は以下の通りになります。

20歳から加入して入れれば実質57万円

40歳から加入して入れれば実質75万円

50歳から加入して入れれば実質87万円

どっちみち将来加入するのであれば、早くから始める方がお得になりそうですね。

まとめ

基本的には医療保険は最低限で良く、過剰に高い保障にはいる必要はありません。

[su_highlight background=” #ffff00 ” color=”#000000″ class=””]使途の限定されない貯蓄に回す[/su_highlight]ことが重要です。

今回は加入する時期によって総支払額の差が出るのであれば、気が付きにくい無駄遣いを減らすチャンスです。

次回は同じ時期に加入しても支払い方次第でお得に入れるケースをご紹介します。