前回は複利計算についてお伝えしました。

運用や節約によって生み出したお金の使い道によって

その効果が大きく変わるというイメージをつかんでいただけたでしょうか。

今回はその複利の効果を最大限に利用する方法をお伝えします。

単利と複利の差

複利計算というのは[su_highlight background=” #ffff00 ” color=”#000000″ class=””]回数を重ねるほど1回あたりの増加分は大きく [/su_highlight]なります。

その増え方の変化を確かめるために、電卓で複利計算をしてみましょう。

「1+利率」と入力した後で「×」「×」とかけるボタンを2回押し、その後「元金」を入力してから「=」を押した数だけ複利計算が行われます。

「=」を押せば押すほど変化額が大きくなっていくのがお分かりいただけることでしょう。

例えば利率10%で元金100万円を運用する場合は

「(1+0.01)××1,000,000」と入力してから「=」を押した回数だけ複利計算が行われるということです。

※メーカーによって入力方法が異なる場合があります。

具体的な数字を計算してみましょう。

先ほどの利率10%、元金100万円を30回繰り返した場合、

単利計算では毎回単純に100万円の10%である10万円が増えますね。

30回繰り返した後には、元金100万円に利息10万円×30年間₌300万円を足して400万円になっています。

一方複利計算ではどうでしょうか。お手元に電卓があればぜひ計算してみて下さい。

約1,745万円になります。その差は歴然ですね。

最大限の効果を得るために

資産運用では回数を年数、つまり時間と置き換えて考えてみましょう。

複利運用を[su_highlight background=” #ffff00 ” color=”#000000″ class=””]始めて時間が経てば経つほど、その効果は大きくなる [/su_highlight]ということです。

逆に考えると、運用を[su_highlight background=” #ffff00 ” color=”#000000″ class=””]始めるのが遅ければ遅いほど大きく損をする [/su_highlight]ということです。

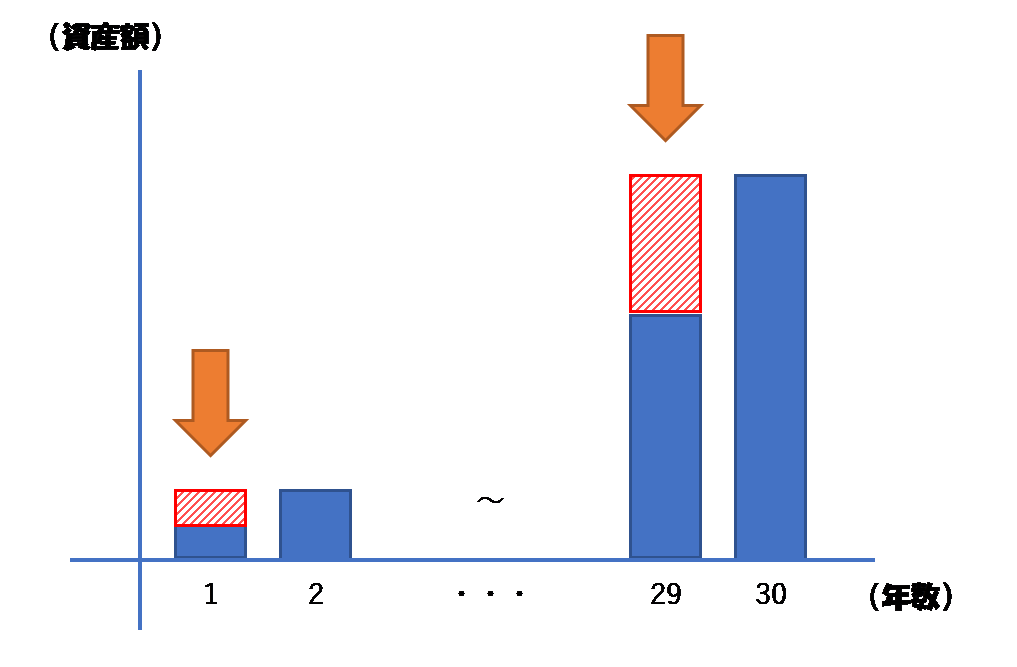

先ほどの例で考えると、1年間の開始の遅れはどの程度の損失になるのでしょうか。

最初の1年分の運用益と考えて10万円でしょうか。

残念ながらそうではありません。

最終的に運用期間が1年減るということは、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]最後の1年に増える分の金額を受け取り損ねる[/su_highlight]ということです。

ちなみに先ほどの計算例であれば、29回目の時点で約1,586万円、30回目で約1,745万円なので、受け取り損ねる金額は1745-1586=159(万円)になります。

まとめ

日々の生活に追われ、将来のお金のことを考えるのはついつい後回しにしてしまいがちです。

ただ、その結果どれだけのお金を失うことになるのかを考えてみましょう。

人生100年時代と言われる今でこそ、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]どれだけ早くから対策をとっているか [/su_highlight]が大きな違いを生み出します。

将来のお金を守るために複利の効果を最大限に活用するために