年の暮れが近づいてきましたが、この時期になると会社員の方に配られるのが年末調調整の用紙です。

今年は昨年までと変更になった点があります。

そこで簡単に年末調整と今年からの変更点についてお伝えします。

年末調整とは

そもそも年末調整とは、だいたいで計算して天引きしていた税金を正確に計算しなおすことで、払い過ぎた分を戻したり、足りない分を追加徴収したりする制度です。

これは確定申告とほぼ同じことを会社がしてくれているということです。

“ほぼ”としたのは、確定申告でしか適用されない控除があるからです。

以前の記事でもお伝えしていますが、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]知らないともったいない制度[/su_highlight]もあるので気になる方は一度ご相談ください。

今年の変更点

今年の年末調整で変更になったのは以下の点です。

1.給与所得控除に関する

2.基礎控除・所得金額調整控除

3.扶養親族等の合計所得金額要件等

4.ひとり親控除・寡婦控除

ひとつずつ見ていきましょう。

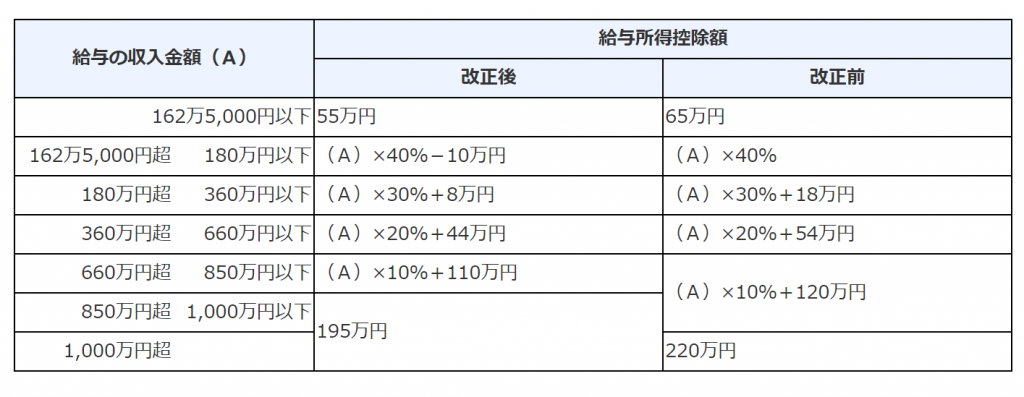

1.給与所得控除に関する改正では、下記図の通り控除金額が10万円減額されています。

国税庁 源泉徴収義務者の方 昨年から変わった点

https://www.nta.go.jp/users/gensen/nencho/index/01.htm#a001

つまり、課税所得が10万円増えるということなので、支払う税金が多くなります。

これは[su_highlight background=” #ffff00 ” color=”#000000″ class=””]会社からお給料をもらっている方は全員[/su_highlight]該当します。

ところが、このままだと厳しいので緩和措置が設けられています。

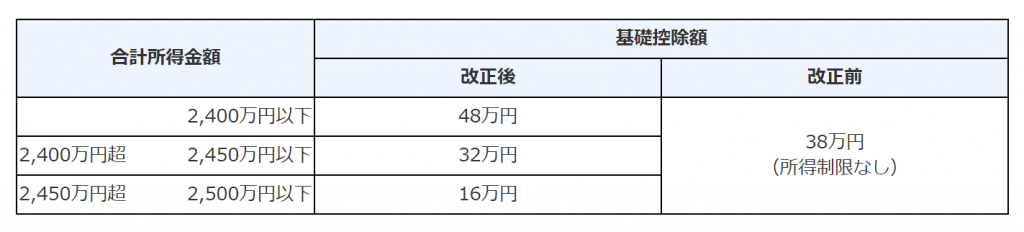

2.基礎控除・所得金額調整控除によって基礎控除額が10万円増額されました。

国税庁 源泉徴収義務者の方 昨年から変わった点

https://www.nta.go.jp/users/gensen/nencho/index/01.htm#a001

これで多くの方は差し引き0となります。

基礎控除は[su_highlight background=” #ffff00 ” color=”#000000″ class=””]会社員に限らず納税者全員[/su_highlight]が該当します。

給与所得以外の方、例えば個人事業主等が優遇される変更になっているのは、多様な働き方を推進していると言えるでしょう。

ただ、今回の改正で下図の通り合計所得金額が2,400万円を超える人は基礎控除が引き下げられています。

高所得者ほど今回の変更によって税負担が増えるということですね。

参考までに、給与所得が2,500万円を超える人は0.3%らしいです。

また、給与収入が850万円を超える所得者に対して、「子どもや特別障碍者等を有する者等の所得金額調整控除」というものが創設されました。

詳しい説明はここでは割愛しますが、これにより一定の条件を満たす人は給与所得から控除されることになりました。

こちらは[su_highlight background=” #ffff00 ” color=”#000000″ class=””]40,50代で高校生や大学生のお子さんがいる家庭[/su_highlight]では該当してきそうですね。

まとめ

今回紹介した内容では、該当しても結局のところ控除額が変わらない方も多いでしょう。

他にも扶養親族やひとり親に対する制度が変わっています。

こちらは次回お伝えしていきます。

詳しい内容を知りたい方やご相談がある方はお気軽にご連絡くださいね。