前回は令和2年度の年末調整について変更点をお伝えしました。

引き続き今回も変更点と該当しそうな方を簡単にお伝えしていきます。

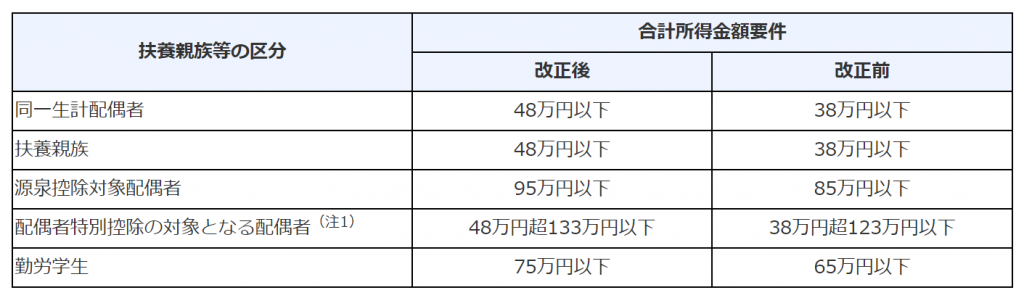

扶養に入れる条件は変わらない…?

3.扶養親族等の合計所得金額要件等

簡単に説明すると、扶養に入れられる条件が下図のように変わりましたということです。

国税庁:各種控除等を受けるための扶養親族等の合計所得金額要件等の改正(令和2年分以降)

https://www.nta.go.jp/users/gensen/haigusya/henkou.htm

ただし1つ注意点があります。

図からは一見条件が緩和されたように見えますね。

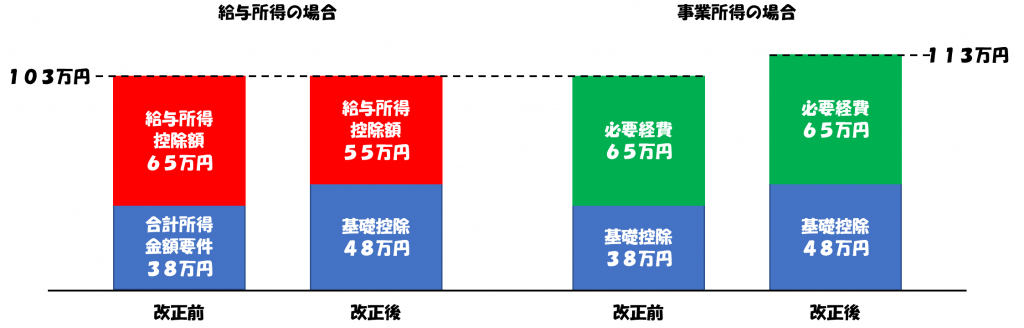

103万円の壁というのを聞いたことがある方は多いのではないでしょうか。

これは103万円の給与所得があると扶養から外れてしまう事を指す表現ですが、

今回の変更によって所得金額要件が引き上げられたため113万円まで稼いでも良いのかも…と思ってしまいがちです。

ところが、実際には前回の記事でお伝えした通り、給与所得控除が10万円引き下げられています。

つまり、扶養親族が給与所得のみの場合は、収入金額が前年と変わらないのであれば、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]扶養に入れるかどうかの判定は変わらない[/su_highlight]ことになります。

一方で、事業所得の場合は前年と必要経費が変わらなければ、収入金額は10万円多くなっても扶養に入れるということになります。

国税庁:各種控除等を受けるための扶養親族等の合計所得金額要件等の改正(令和2年分以降)

https://www.nta.go.jp/users/gensen/haigusya/henkou.htm

ここからも政府が多様な働き方を推進していることがうかがえます。

ちなみに、扶養に入れることが出来る親族は配偶者や子供だけではありません。

その他条件を満たせば6親等3姻族、つまりはとこや配偶者の伯叔父母も扶養に入れる可能性があります。

このことを踏まえると、見落とされがちですが[su_highlight background=” #ffff00 ” color=”#000000″ class=””]ほぼ全員が該当する可能性[/su_highlight]がありますね。

ひとり親がより平等に

4.ひとり親控除・寡婦控除

今回の改正によって今まで寡婦控除の対象ではなかった[su_highlight background=” #ffff00 ” color=”#000000″ class=””]未婚のひとり親が「ひとり親」に該当[/su_highlight]するようになりました。

つまり婚姻歴がないために税金などの優遇を受けられなかった方が受けられるようになるということです。

また、今までは男性のひとり親と女性のひとり親で税金が控除される額が違っていましたが、今回是正されました。

一方で、今までは女性のひとり親に対する所得の制限はありませんでしたが、今回の改正で500万円を超えるひとり親には控除されない事となりました。

ひとり親の方で、特に今までは控除を受けられていなかった方はぜひ確認してくださいね。

まとめ

年末調整は毎年恒例の行事で、この時期になると税金のことを勉強してみようと思う方が多いようです。

ただ、実際にはなかなか日々に追われて後回しになってしまいがちですね。

自分の時間は好きなことに使って専門家に任せてみるというのも一つの手です。

我慢せずに抑えられる支出は確実に減らして、好きなことにお金を使っていきましょう。