はやいもので2021年も後1か月を残すのみとなりました。

雪も降り始め、今年も冬将軍の足音が聞こえる時期になってきました。

会社員の方は年末調整の用紙を人事担当者に提出し終えた頃でしょうか。

今回からその年末調整で決定される所得税についてお話をしていきます。

年末調整とは

年末調整については以前の記事でも説明していますが、その年の所得税を精算する制度の事です。

本来は確定申告で行うものですが、事務効率化ために会社員は会社で取りまとめて年末調整を行います。

そもそも[su_highlight background=” #ffff00 ” color=”#000000″ class=””]所得税はその年の収入に応じて決まるため、年度末にならないと計算できません。[/su_highlight]

ところが、年度末に計算してからその年分を一度に支払うと負担が大きくなってしまうため、毎月の給与から概算で所得税を天引きしています。

これが源泉所得税というものです。

ただし毎月の計算はあくまで概算のため、残業等の理由で正確な金額からは誤差が生じます。

それを[su_highlight background=” #ffff00 ” color=”#000000″ class=””]年末に調整するからその名の通り年末調整[/su_highlight]と言われるのです。

収入と所得と課税所得

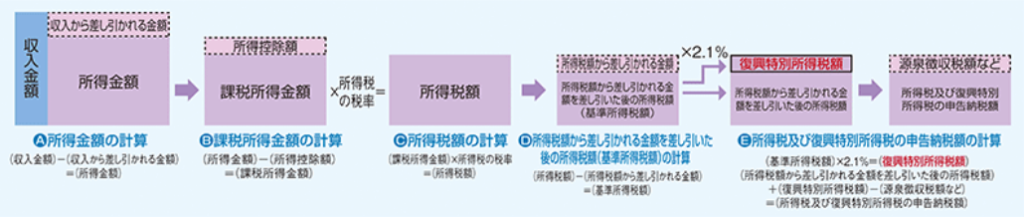

所得税とは所得にかかる税金のことであり、下図の通り計算されます。

そもそも所得とは何なのでしょうか。

税金の計算においては、収入と所得は区別して考えられます。

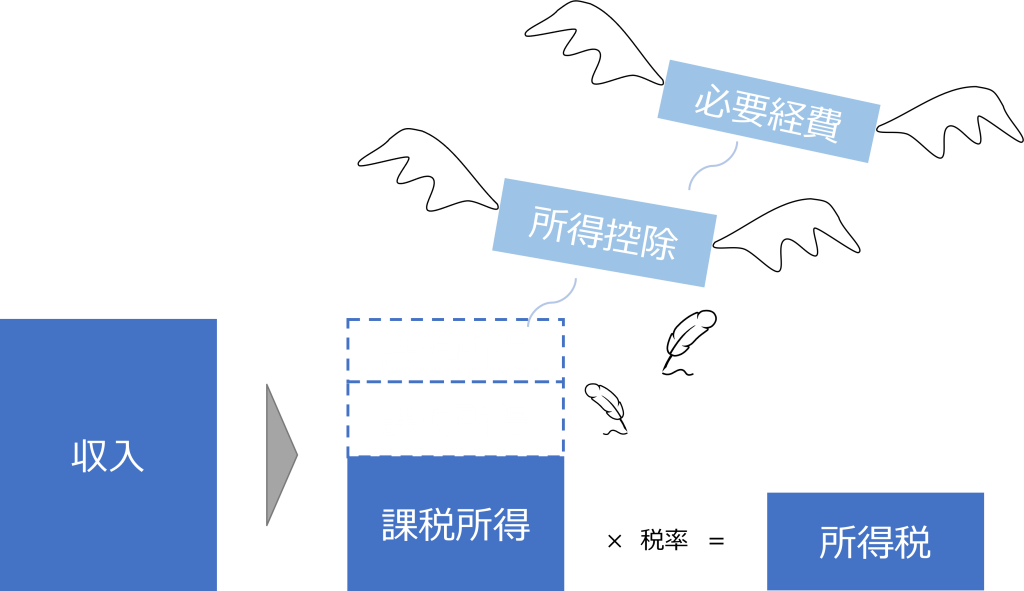

収入とは、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]会社からもらった給与や事業を行って得た売上等[/su_highlight]を指します。

所得とは、その[su_highlight background=” #ffff00 ” color=”#000000″ class=””]収入から必要経費を引いて残った金額[/su_highlight]の事を指します。

この所得の種類は性質によって給与所得、事業所得、退職所得、不動産所得等、10種類に分けられます。

これは所得の性質によって担税力、つまりどの程度の税を負担できるのかに応じて税金の計算方法が異なるための区分です。

この辺りはやや複雑になるため所得の分類については今後の記事で改めて解説していきます。

所得税の計算時には、課税所得に所得税率をかけて算出します。

課税所得とは、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]全ての所得から所得控除を差し引いた残りの金額[/su_highlight]の事を指します。

この所得控除とは個人的な事情を加味して税負担を調整するための仕組みです。

人それぞれの条件に応じて使える割引クーポンがあるというイメージです。

全ての方に適用される基礎控除をはじめ、年末調整の際に添付する生命保険料控除やふるさと納税で有名な寄付金控除、年間の医療費に応じて利用できる医療費控除、社会保険料の支払い金額に応じて適用される社会保険料控除等、退職金に対して適用される退職所得控除等、全部で15種類に分かれます。

この所得税控除についても別途解説します。

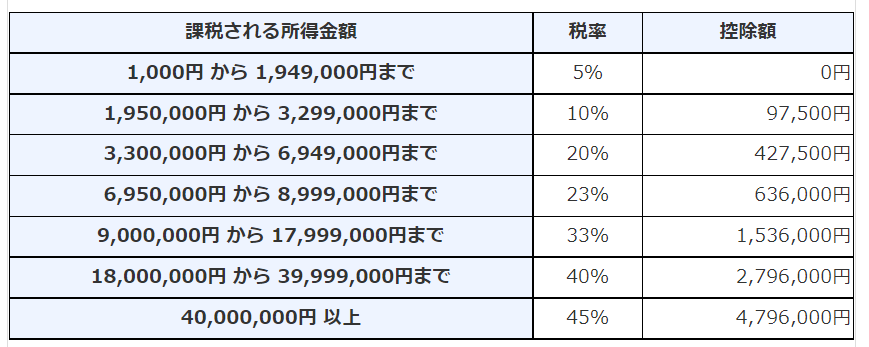

上記によって計算された課税所得金額に対して、所得税率をかけることで支払う税金が決まります。

日本では相続税、贈与税と同様に税負担の公平性の観点から課税額が高いほど税率が上がります。

これを累進課税と呼びます。

ここまで所得税の計算方法について述べてきましたが、簡単に表現すると[su_highlight background=” #ffff00 ” color=”#000000″ class=””]入ってきたお金からクーポンどれだけ割引出来るかによって支払う税金が変わる[/su_highlight]ということです。

まとめ

所得税を抑えるには割引クーポンをどれだけ多く使えるかが鍵です。

脱税は犯罪ですが正しい処理に基づいた節税は権利です。

よくわからないで支払っているお金は、無駄遣いと定義しています。

我慢せずに削減できる無駄遣いを減らすことで、使いたいことに使えるお金を増やしていきましょう。