前回は所得税について概要をお伝えしました。

今回も引き続き所得税についての話題をお話していきます。

同じ年収でも手取りが違う理由

前回の記事で説明したように、課税所得が低ければ低いほど支払う所得税額は安くなります。

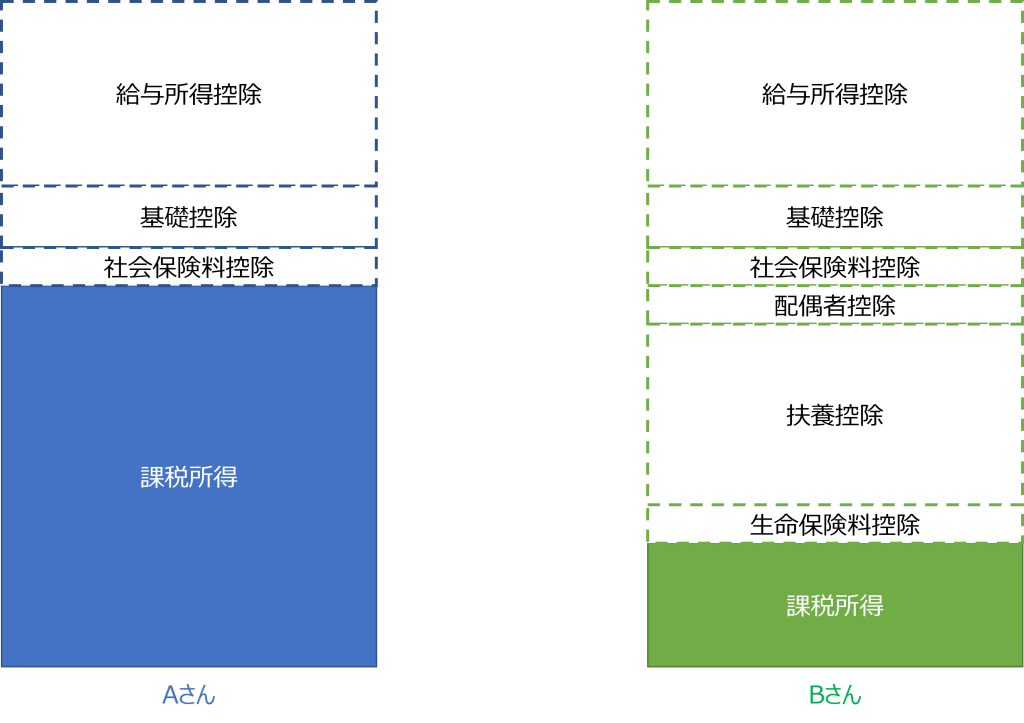

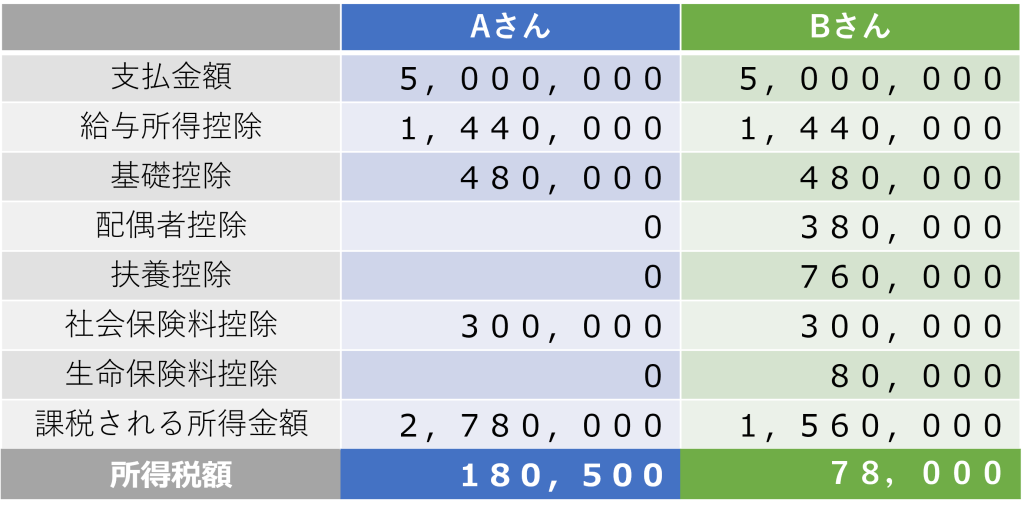

例えば同じ年収500万円の会社員AさんとBさんであっても[su_highlight background=” #ffff00 ” color=”#000000″ class=””]控除額の差によって所得税額は大きく異なります。[/su_highlight]

Aさんは独身で生命保険等にも加入していないのに対し、

Bさんは既婚で子供二人を扶養しており、生命保険に加入しているとしましょう。

この場合Aさんの納める所得税額は180,500円に対し、Bさんの所得税額は78,000円と102,500円もの差があります。

会社によっては家族手当等の影響もありますが、家族構成の違いによって同じ給与でも手取り額が異なるのはこのような仕組みになっています。

知らなくて損するお金

上記の例は家庭環境の違いがあるため一概には比較が出来ないかもしれません。

そこで、会社員Aさんと同じく独身のCさんを比較してみましょう。

両社の家族構成は同じですが、Aさんはお金に対して無頓着なのに対し、Cさんはお金に関するアドバイスを受けながら様々な制度を活用しています。

まずはご両親が定年を迎えて収入が下がっているので扶養にいれることにしました。

また、銀行への貯蓄のみではなく生命保険を活用して貯蓄をしています。

さらに、iDeCoを毎月満額23,000円ずつ積み立てています。

その結果、Aさんは所得税180,500円に対しCさんは73,200円と107,300円もの差が出ました。

このAさんとCさんの差は[su_highlight background=” #ffff00 ” color=”#000000″ class=””]ただ制度を知っているかどうか[/su_highlight]だけで生じたことになります。

つまり、Aさんは制度を知らなかった、もしくは教えてくれる専門家が周りにいなかっただけで、毎年10万円も損してしまうのです。

まとめ

使えるお金を増やす方法は、収入を上げるか支出を下げるかの2択です。

収入を上げるにはスキルや運、努力が必要な場合が多々あります。

一方、支出を減らすのに必要なのは知識・情報です。

知るだけでよくわからない支出である無駄遣いを削減して、自由に使えるお金を増やせるのなら、試してみてはいかがでしょうか。