火災保険という名前を聞くと「火事に備える保険」という認識を持たれがちです。

ところが実は、火災保険の適用範囲は火事だけにはとどまらないのです。

それを知らずに火災保険に加入したきり一度も申請したことがないという方も多いようです。

そこで今回は火災保険について考えてみましょう

火災保険の基本

火災保険とは損害保険の一種です。

そもそも保険は大きく分けて3つ、第一分野(生命保険)、第二分野(損害保険、第三分野(傷害疾病保険)に分かれます。

この分類は保険法によるものであり、今回説明する火災保険は損害保険の中で自動車保険と同様に実際にモノを補償する保険になります。

まず、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]火災保険が対象とするモノは①建物と②家財[/su_highlight]に分かれます。

契約の種類によって①建物のみを補償する契約、②家財のみを補償する契約、①建物と②家財の両方を補償する契約があります。

たとえば、オーナーと住人が異なる賃貸のアパートでは、オーナーが①建物のみを補償する保険、住居者が②家財のみを補償するに入っています。

一方で持家の場合はオーナーと実際に住んでいる人が同じなので、①建物と②家財の両方を補償する保険に入っています。

火災保険の補償範囲

①建物として補償されるものには、門や壁、塀に加えて畳やふすま、建物に取り付けてあるタイプの浴槽や流し台等も含まれます。

他方で、②家財として補償されるのは建物の中に収容しているモノが基本となります。

ここで注意すべきは貴金属や宝石、美術品、現金等は一般的に補償の対象にはなりません。

あまりイメージはないかもしれませんが、家の隣の空き地で小学生が野球をして遊んでいたとして、飛んできたボールで窓ガラスが割れてしまったという場合でも補償の範囲になります。

また、実際に事故が発生していなくても消火活動による損害は補償されます。

火災を保険事故とする損害保険契約の保険者は、保険事故が発生していないときであっても、消火、避難その他の消防の活動のために必要な処置によって保険の目的物に生じた損害をてん補しなければならない。

保険法第16条:火災保険契約による損害てん補の特則

一方で[su_highlight background=” #ffff00 ” color=”#000000″ class=””]地震による被害は火災保険では補償されないため、地震への備えは別途地震保険への加入が必要[/su_highlight]になります。

保険金額と補償

最後に、保険金額と補償の関係性について説明します。

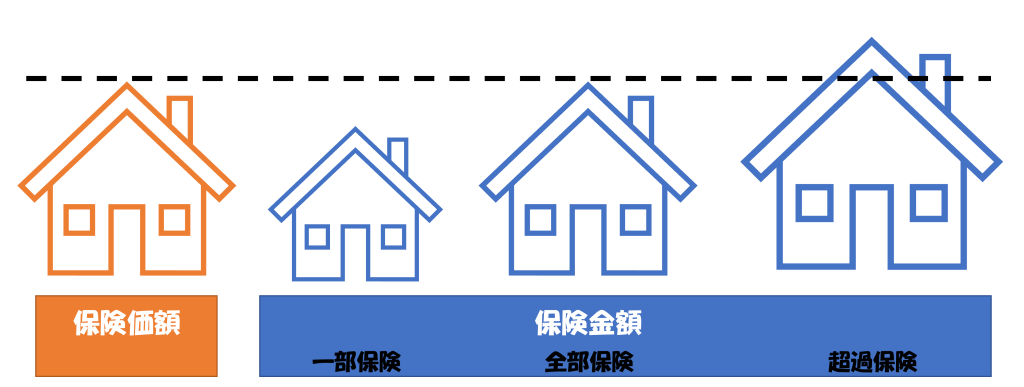

用語の定義として、「保険金額」とは保険の対象に対して設定する契約金額のことです。

事故が発生したときに支払われる保険金はこの[su_highlight background=” #ffff00 ” color=”#000000″ class=””]保険金額が限度[/su_highlight]になります。

「保険価額」とは、保険の対象を金銭的に評価した金額のことです。

すこし難しい話になりますが、「保険価額」には「時価」と「新価(再調達価格)」という2通りの考え方があります。

一般的には「新価(再調達価格)」で保険価額を設定しています。

ここで、「保険金額」と「保険価額」の関係性を考えてみましょう。

保険金額を保険価額が上回る場合(一部保険)、限度額以上の損害が発生した場合に補償されません。

一方で保険価額を保険金額が上回る場合(超過保険)でも、損害額を超える保険金を受け取ることはできません。

保険価額に対して保険金額を過不足なく(全部保険)設定することが大切です。

なお、保険金額を高く設定すると当然に保険料も高くなるため、余分に支払いをしてしまう無駄遣いに繋がります。

まとめ

意外と知られていない火災保険の使いみちはイメージ出来たでしょうか。

近年は台風や雪害などで家屋が損傷する事例が増えてきています。

保険は正しく理解をしたうえで契約し、条件に該当する場合は権利を行使してください。

貰えるはずのお金はしっかり受け取りましょう。