前回は火災保険について知識的な部分をお伝えしました。

火事以外にも様々なケースをカバーしてくれることは覚えていただけたでしょうか。

お客様とお話ししていると、火災保険でもったいない使い方が散見されます。

そこで今回は実際に火災保険についてどのような無駄遣いが発生しているのかを考えてみましょう。

そこまで高価なものがありますか

ひとつめは一人暮らしの賃貸物件で多い家財保障の掛け過ぎというパターンです。

火災保険は入居時の手続きと合わせて、不動産会社に勧められるがままに契約している方が多いのではないでしょうか。

その結果、一人暮らしで家財保障500万円という保険にはいっている方を多く見てきました。

しかし、実際に保険金を請求する場面になっても[su_highlight background=” #ffff00 ” color=”#000000″ class=””]受け取れる金額は家財の評価額が限度[/su_highlight]です。

では、実際に部屋の中を思い浮かべてみてください。部屋の中にある一番高価なものはいくらするでしょうか。

10万円を超える家具・家電等が50個あれば家財は500万円です。

生命保険と異なり、火災保険は[su_highlight background=” #ffff00 ” color=”#000000″ class=””]補償が大きすぎて良いことはありません。[/su_highlight]

そこまでないのであれば補償額の低いものに切り替えることで当然保険料は安くなります。

他の保険と同じものが対象に

次に、特約を重複してつけているパターンです。

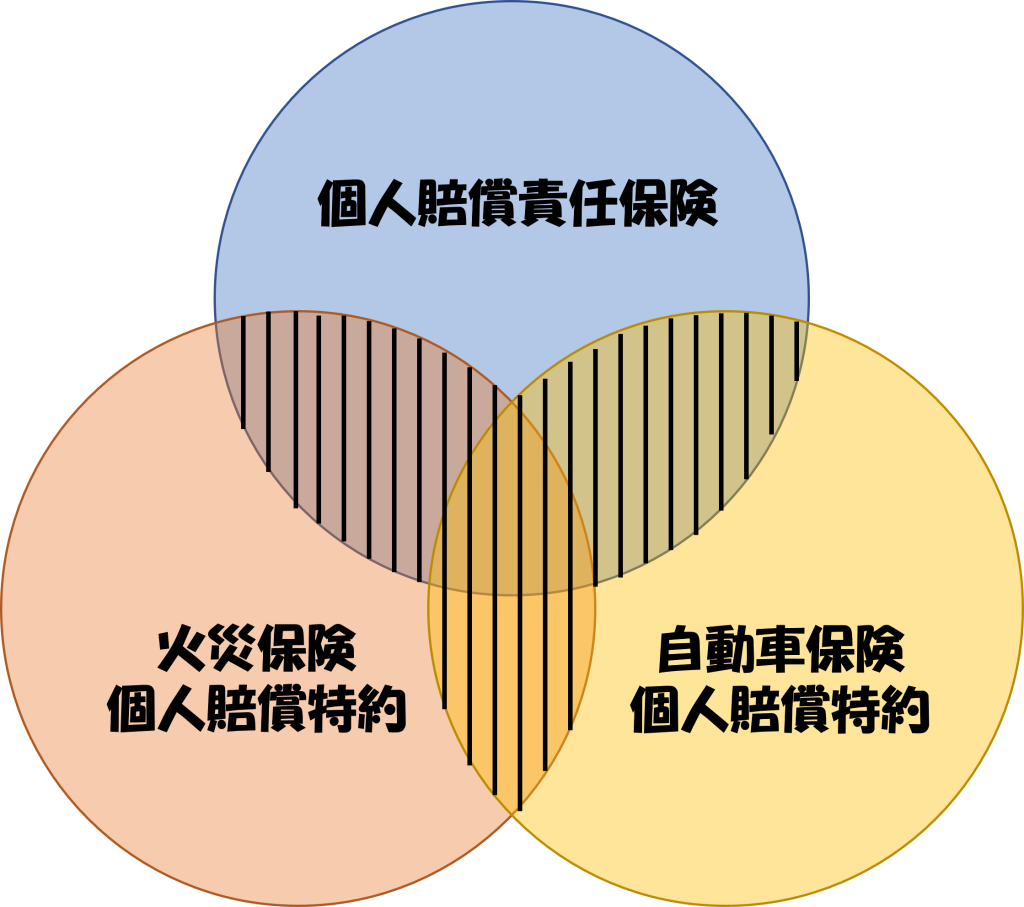

火災保険には個人賠償特約というものがあります。

これは下記の個人賠償責任保険を火災保険とセットで契約することが出来る特約です。

他人のモノを壊したり、他人にケガをさせてしまったときなどにおいて、法律上の損害賠償責任を負担する場合に保険金が支払われます。

一般社団法人日本損害保険協会HP:個人賠償責任保険より引用

つまり、日常生活での事故により、他人に怪我をさせてしまったり、他人の財物に損害を与えてしまったりした場合に補償する特約です。

これそのものは全く悪いものではありませんが、重複して加入しているケースに注意です。

単独の個人賠償責任保険、もしくは自動車保険の特約で個人賠償責任特約が付いている場合があります。

[su_highlight background=” #ffff00 ” color=”#000000″ class=””]損害保険は重複して補償は受けられない[/su_highlight]ので、どこか一つで加入していれば十分です。

2つかけても3つかけても1つ分の保険金しかもらえないのであれば、保険料は1つ分しか払う必要はありませんね。

また、「別居の未婚の子」は親の個人賠償特約が使える場合もあります。

家族で複数の個人賠償責任保険に加入していないかの確認も必要です。

こんな時は[su_highlight background=” #ffff00 ” color=”#000000″ class=””]家族全員の状況を把握している専属FPがいると便利[/su_highlight]ですね。

その損害、火災保険で修理できます

最近多く該当するのが申請漏れです。

火災保険で保障している範囲は非常に幅広いです。

屋根や壁の大きな損傷は保険で修理しようと申請する方が多いですが、目立たない部分は放っておかれている家が散見されます。

さらに、契約によっては雨、風だけではなく、盗難や飛来物による損傷にも適応できます。

例えば窓枠の破損や換気口カバーの割れ等、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]一見しては気が付かない部分も条件次第では保険金が支払われます。[/su_highlight]

また、火災保険の給付は過去3年分までの損害については請求することが出来ます。

保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。

保険法第95条:消滅時効

損傷を発見したけどいつできたのか分からない、忙しくて申請しそびれた、そんな場合でも保険金が下りる場合があります。

まずは信頼出来る専門家に相談してみて下さい。

まとめ

保険は万が一のことがあったときのために加入しているはずですが、カバーしている範囲を正しく理解せずに、実際に使える場面を見過ごしている方が多いです。

また、内容が複雑で適正な補償かどうかが分からないお客様に対して、利益を目的として過剰な保険を勧める業者がいるのも残念ながら事実です。

さらに、加入業者が違えば補償範囲が被っているかどうかの確認はご自身でする必要があります。

お金を守るためには、生活に関することを[su_highlight background=” #ffff00 ” color=”#000000″ class=””]総合的に判断して適切なアドバイスをするサポート役[/su_highlight]が必要ですね。