今日は学資保険について考えてみましょう。

学資保険というものを聞いたことがあるでしょうか。

子供が産まれたら”とりあえず”入ろうと思っていたそこのあなた、焦りは禁物です。

学資保険とは

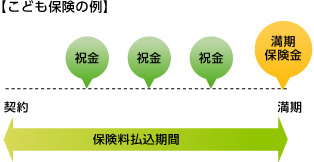

学資保険というのは子供の入学や進学に合わせて祝い金や満期保険金が受け取れるもので、こども保険とも呼ばれます。

学資保険は生命保険の一種であり、貯蓄機能をもっています。

親等の契約者が死亡した場合には以降の保険料が免除される商品や、支払った保険料よりも多い金額を受け取れる商品もあります。

あなたが支払った保険料は以下の3つに分けられます。

生存保険料:生存保険金の支払いにあてられる部分

死亡保険料:死亡保険金の支払いにあてられる部分

付加保険料:保険会社の事業維持にあてられる部分

このうち、生存保険料が効率的に増えれば増えるほど、満期での受取額は多くなります。

以前は確かに非常に魅力的な商品だったことは間違いありません。

支払った保険料が100万円に対して200万円の満期保険金が受け取れるような商品もありました。

子育て年代の方が自分に万が一のことがあったときに、教育資金を確保するために加入しているケースが多いでしょう。

その認識がある親世代から勧められて良く検討せずに加入してしまう方も少なくないようです。

低金利時代の学資保険

ところで、ニュースなどで耳にしたことがあるかも知れませんが今の日本はかつてないほどの低金利時代です。

昔はゆうちょ銀行に預けていれば利回り約12%になる商品もありました。

(農林中金総合研究所:「組合金融レポート 郵便貯金の長期推移と元加利息の寄与」より)

これは約6年で預けたお金が2倍になるという今では考えられないほどの高金利です。

ところが現在の都市銀行の普通預金金利は0.001%程度です。

つまり保険会社も頑張ってはいるがお金を増やすのは難しいということですね。

18年間学資保険でお金を貯めていき、満期時点で104%の受け取り率だったとしましょう。

これは18年間でお金が4%増えるということなので、単純計算で年間0.2%お金が増えるということです。

この値は金融商品として銀行預金よりは高いものの、投資信託等と比較すると決し高い値とは言えません。

保険としての保障の部分と、お金が増えるという運用の部分は分けたうえで必要かどうかを判断する必要がありますね。

親の世代では正しかった判断も、時代が変わって今は誤りということは少なくないのです。

[su_highlight background=” #ffff00 ” color=”#000000″ class=””]「誰から聞いた情報を信じるのか」は非常に重要[/su_highlight]なことですね。

まとめ

親は一番身近な育児経験者でアドバイスを求めたくなるものです。

ただ、育児の経験者であることと金融の知識があることは別のお話しなのです。

決して保険を全否定するわけではありません。

あくまで手段として、金融商品の一つとして保険をうまく活用するのであれば非常に良いものとなる場合もあるのです。

目的に応じた最適な手段を選ぶことが大切ですね。