前回に引き続き火災保険料の値上げについて取り上げていきます。

火災保険の基本的な知識のおさらいと今回の変更点の概要をお伝えしていました。

今回は改正点の具体的なポイントについて掘り下げていきます。

支払う保険料の増加

前回お伝えした改正のポイントは

・火災保険料の計算方法変更

・10年契約の廃止および長期割引率の引き下げ

・建物および家財の水濡れ、破損、汚損についての免責金額の引き上げ

の3点でした。

まずは火災保険料の計算方法変更についてですが、これは一番イメージしやすい変更ですね。

火災保険の対象となるのは主に風水災害ですが、ここ数年は大規模な自然災害が発生しています。

この保険金支払いの急増を反映するかたちで値上げが発表されたのです。

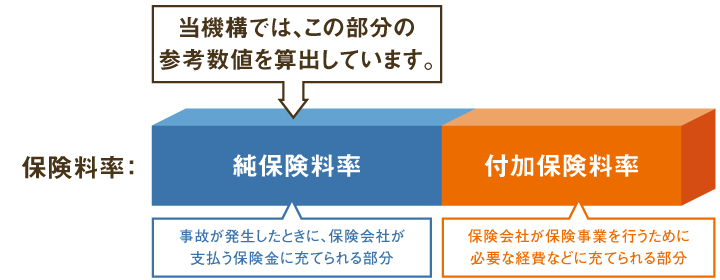

そもそも火災保険料というのは、各保険会社でつくる損害保険料算出機構という団体が算出する純保険料率を目安に、事業費などを加味して各保険会社が独自に決定しています。

今回はこの純保険料率の部分が[su_highlight background=” #ffff00 ” color=”#000000″ class=””]全国平均で10.9%の値上げ[/su_highlight]となります。

平均というのは純保険料率が建物の構造や地域によって異なるためです。

また、実際の値上げ幅は各保険会社および保険商品によって異なるため個別に確認が必要ですが、現在加入している火災保険がどうなるのか確認しておきたいですね。

次に10年契約の廃止および長期割引率の引き下げについてです。

自然災害のリスクについて長期的な見通しを立てるのが難しくなっていることから、長期契約できる期間が短縮されることになりました。

これは保険に限らず一般的な消費でも同様ですが、まとめて買うと割引が効きます。

スーパーでも飲み物1本を6つ買うより6本パックを買った方がお得なのと同じですね。

このまとめ割が今までは10年まで契約できたのが5年に短縮されることになりました。

つまり10月以降は10年間の契約が出来なくなるため、5年の契約を2回することになります。

これにより[su_highlight background=” #ffff00 ” color=”#000000″ class=””]割引率が下がることで保険料の総支払額が高く[/su_highlight]なってしまいます。

それだけではなく、前述の保険料率の改定による影響も受けやすくなります。

なぜなら、新しい保険料率は契約者が改定後に新規契約もしくは更新をしたタイミングで適用されるからです。

つまり契約期間が短くなるということはそれだけ更新の機会も増えるということなので、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]保険料が値上げした場合の影響を受ける回数も増えてしまう[/su_highlight]のです。

受け取る保険料の減少

最後が免責金額の引き上げです。

免責金額とは、保険金が受け取れるような事故が発生した際でも契約者が自己負担しなければいけない金額の事です。

こちらも保険会社や商品によって異なりますが、水漏れや破損、汚損等に対する免責額が引き上げられる場合があります。

実際に保険を申請できる状態であっても[su_highlight background=” #ffff00 ” color=”#000000″ class=””]免責金額分受け取れるお金が減ってしまう[/su_highlight]ため、改正前に確認しておく方が良いですね。

大前提としてですが、火災保険は契約期間中に解約した場合でも残りの契約期間分の保険料の大部分は返金されます。

そのため現在加入している保険がまだ契約期間が残っていたとしても、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]解約して新しく期間10年の保険に入りなおしたほうがお得[/su_highlight]なケースも多く考えられます。

このタイミングで火災保険を変更したことによって、日々の生活に何か我慢を強いられる方はおそらくほぼいないでしょう。

常々お伝えしているように、節約と我慢は似て非なるものです。

このように[su_highlight background=” #ffff00 ” color=”#000000″ class=””]我慢をせずにお金を貯めることが出来ればストレスは貯まりません。[/su_highlight]

一方で何も考えずによくわからないままお金を支払ってしまうのは無駄遣いの典型的な例です。

無駄遣いは徹底的に削減して趣味や娯楽など使いたいことにお金を回していきましょう。

まとめ

火災保険の改定についてお伝えしました。

支払うお金が増えるだけではなく、受け取れるお金が減る可能性もあることがわかりました。

知らなかった方は今すぐ保険証券を取り出して確かめてみましょう。

今すぐ無駄遣いを減らせるチャンスです。