日本の年金制度は、国民の老後を支えるために重要な役割を担っています。

この制度は「3階建て構造」で構築されており、国民年金、厚生年金保険、そして任意加入の個人年金や企業年金が含まれています。

最近は個人年金であるiDeCoに注目が集まりがちですが、企業年金も老後の資金計画には大きな影響を与えます。

そこで今回は、企業年金の種類についてお話していきます。

日本の年金制度の概要と3階建て構造

まずは日本の年金制度の基本的な部分の確認から始めましょう。

日本の年金制度は「3階建て」の構造を持っています。

1階部分はすべての国民が対象の「国民年金」で、基本的な老後の生活を保障します。

2階部分は「厚生年金保険」で、サラリーマンや公務員など給与所得者が対象で、1階部分に上乗せした保障を提供します。

3階部分は任意加入の「個人年金保険」や「企業年金」などで、更なる安定した老後の資金を確保するためのものです。

今回取り上げる確定給付型と確定拠出型の企業年金、及びiDeCoは、この3階部分に含まれます。

このように多層的に設計されていることで、各個人の生活スタイルや収入に応じて、柔軟な年金計画が可能となっています。

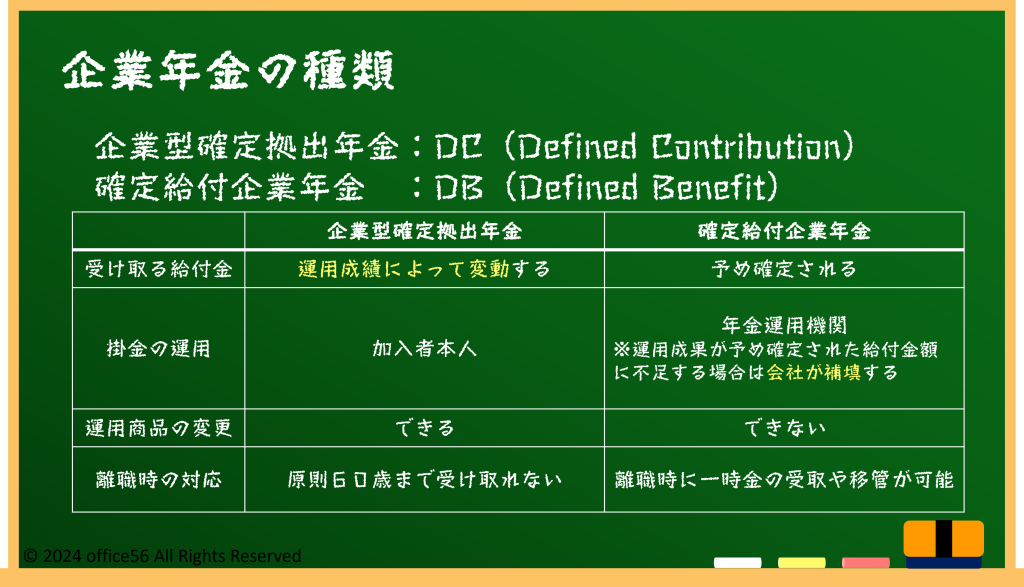

企業年金とその種類

企業年金は主に確定拠出型年金(DC)と確定給付型年金(DB)の二つの形態があります。

確定拠出型は、従業員自身が積み立てた資金を基に投資を行い、その運用成果によって年金額が決まるため、投資リスクは従業員が担います。

また、確定拠出型の場合は、会社を退職したとしても原則として60歳になるまでは給付金を受け取ることができません。

これに対し確定給付型は退職後に受け取る年金額が事前に定められており、企業が資金運用のリスクを負います。

従業員自身が運用商品を選ぶことができない一方で、予め約束された給付金額に対して運用成果が下回った場合でも、会社が補填してくれることになります。

これらの違いを理解することは、自身に適した企業年金を選ぶ際に非常に重要です。

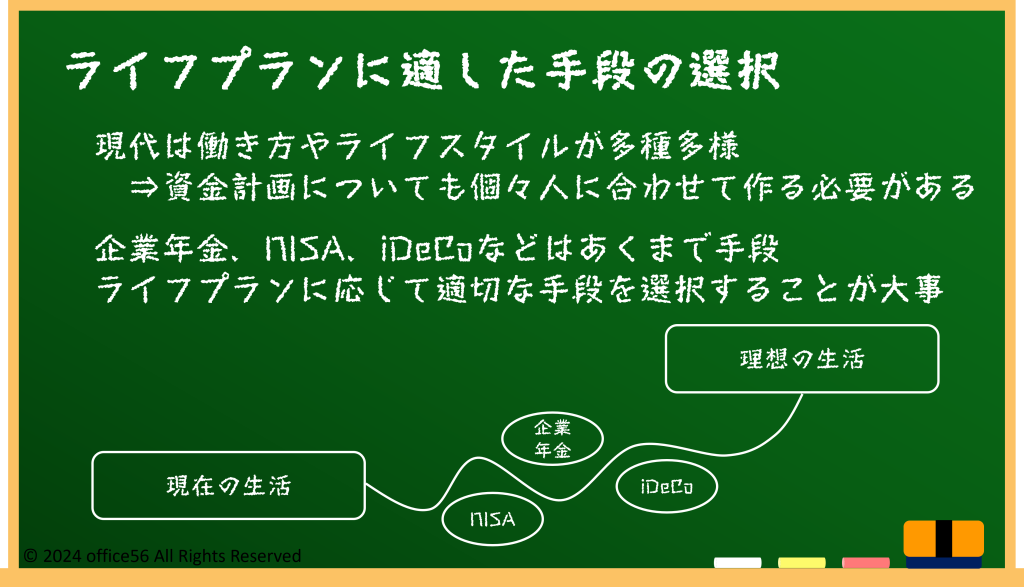

年金計画とライフプラン

企業年金と公的年金を基盤とした資金計画は、老後の安定した生活を送るための重要な柱です。

企業年金は、公的年金だけではカバーできない部分を補い、より充実した老後を支えるための重要な選択肢です。

確定給付型と確定拠出型の違いを理解し、自分のライフスタイルや将来の計画に合わせて最適なプランを選ぶことが大切です。

現在はNISAやiDeCo等、個人での資産運用への優遇措置も多数あります。

そのため、手段で迷ってしまう方も少なくないでしょう。

そのような場合はまず理想の生活をイメージし書き出してみる、所謂ライフプランニングをすることが重要です。

そうすると必要な金額が明確になってくるので、より正確な資金計画を立てることができます。

まとめ

企業年金を含む年金の計画は、将来の安定を大きく左右します。

自分に合った年金プランの選択は、理想的な退職後の生活を実現するために不可欠です。

適切な資金計画と年金選択によって、安心して老後を迎えることができます。

まずはライフプランを策定するところから始めてみましょう。