近年の物価上昇により、多くの家庭が生活費の増加に悩まされています。

この問題を解決するために、2024年から「定額減税」という新しい制度が導入されます。

しかしこの制度はやや複雑でわかりにくい部分もあります。

そこで今回は定額減税についてお話していきます。

制度の概要

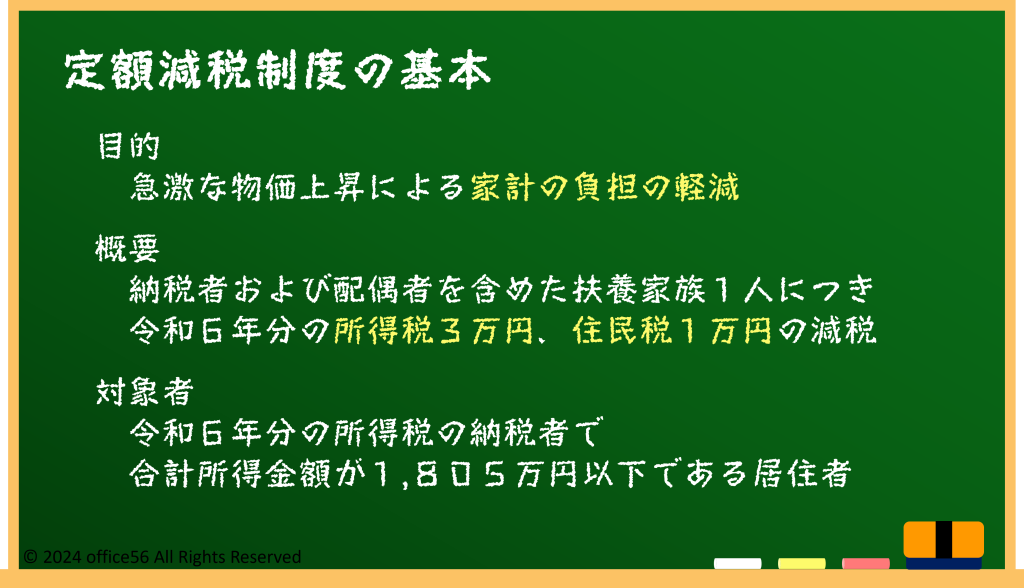

定額減税とは、2024年から施行される新しい税制優遇制度で、一定額の税金が減免されるものです。

この制度の目的は、急激な物価上昇による家計の負担を軽減することにあります。

具体的には、納税者本人とその扶養家族一人につき、所得税が3万円、住民税が1万円減税されます。

この制度の対象者は、年間所得が1805万円以下の個人で、給与収入のみの場合は年収2000万円以下となります。

この制度の大きなメリットは、所得に関係なく一定額が減税されるため、特に中低所得者層にとって非常に有利であることです。

例えば、4人家族で年収700万円の家庭の場合、合計16万円の減税が受けられます。

給与所得者の減税実施方法

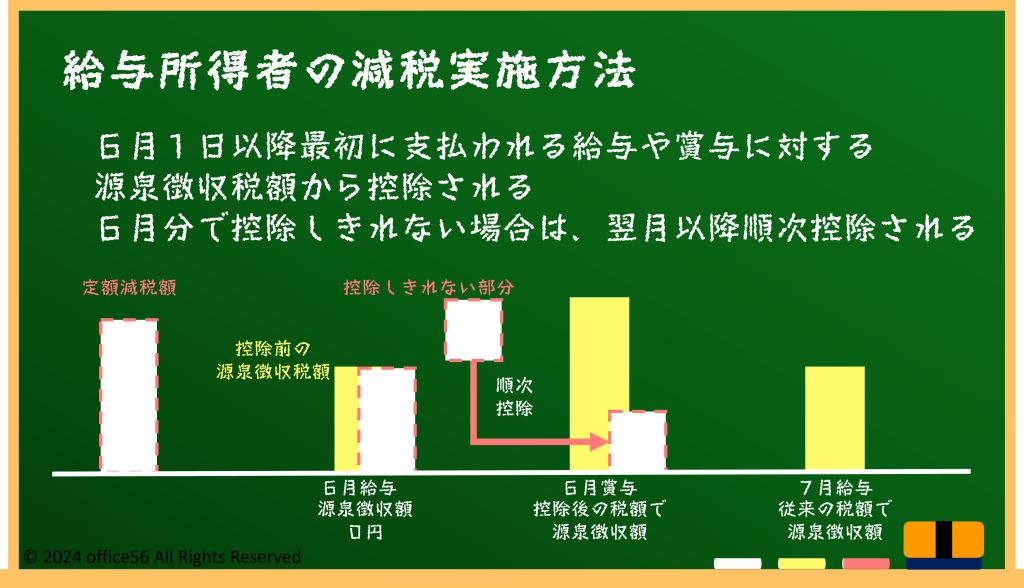

給与所得者の場合、定額減税は特別な手続きが必要ありません。

6月以降の給与や賞与から自動的に源泉徴収額に反映されます。

もし減税額が源泉徴収額を上回る場合は、以降の給与から順次減税が適用されます。

複数の職場から給与を受け取っている場合、主な勤務先で全額控除されない場合は、他の勤務先でも減税が適用されます。

日雇い賃金の労働者については、勤務先での対応が必要ですが、同様に6月以降の給与から減税が適用されます。

また、青色事業専従者についても、定額減税の対象となります。

これらの労働者は、特に年末調整や確定申告時に、給与の支払者に対して正確な情報を提供することが重要です。

その他の所得の減税実施方法

給与所得者以外の方にも定額減税は適用されます。

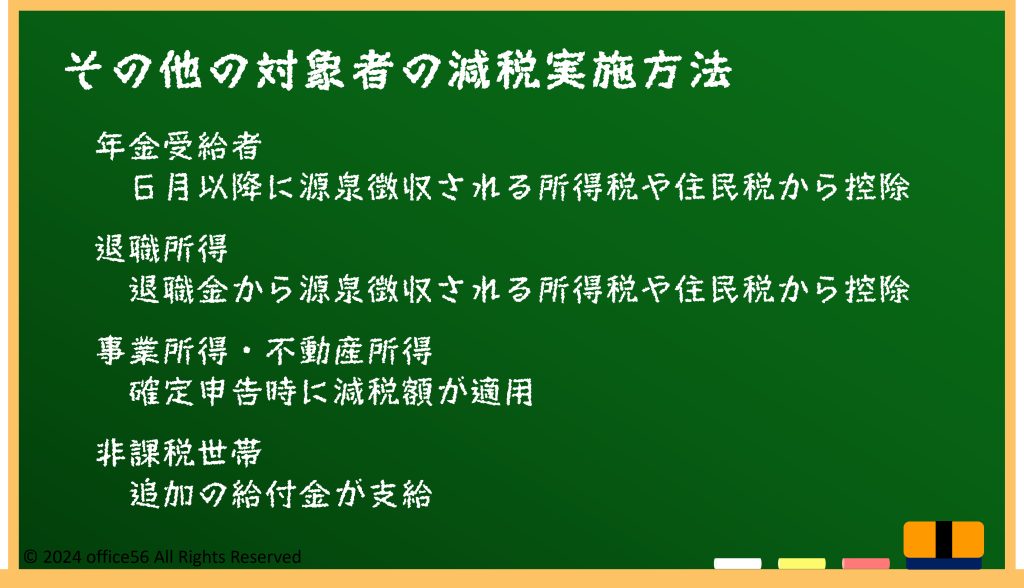

公的年金受給者の場合、6月以降に支給される年金から源泉徴収される所得税や住民税が減税されます。

年金受給者は特に注意が必要で、年金振込通知書に記載された減税額を確認することが重要です。

退職所得に対しても、退職金から源泉徴収される税金が減税対象となります。

事業所得や不動産所得がある場合は、確定申告時に減税額が適用されます。

例えば、事業所得者が年間所得を確定申告する際、減税額が自動的に控除されます。

また、非課税世帯や低所得者には、追加の給付金が支給される予定です。

2023年の物価高対策で既に3万円の給付が決定されており、2024年にはさらに7万円が追加支給される予定です。

これにより、所得が低く税金を支払っていない層にも経済的支援が行われます。

まとめ

定額減税は、2024年から始まる新しい税制優遇制度で、多くの家庭にとって経済的負担を軽減する効果があります。

給与所得者も、年金受給者も、それぞれの方法で減税を受けることができます。

減税で浮いたお金の使いみちを考えると楽しくなりますね。

また、これを機に他にも税金について手がうてる部分が無いか調べてみるのも良いでしょう。

【参考資料】

国税庁:令和6年分所得税の定額減税について(給与所得者の方へ)

同:令和6年分所得税の定額減税のしかた

同:令和6年分所得税の定額減税Q&A

総務省:個人住民税の定額減税に係るQ&A

内閣官房:新たな経済に向けた給付金・定額減税一体措置