「借金」と聞くと悪いものだと身構えてしまう方も少なくありません。

しかし、性質を理解して上手に付き合えば、資産を増やす手助けをしてくれるのが借金です。

悪い借金を避け、良い借金を重ねていくことが理想です。

そこで今回は借金についてお話していきます。

借金の基本概念と主な種類

借金とは、個人や企業が銀行や金融機関、あるいは他の個人からお金を借りる行為を指します。

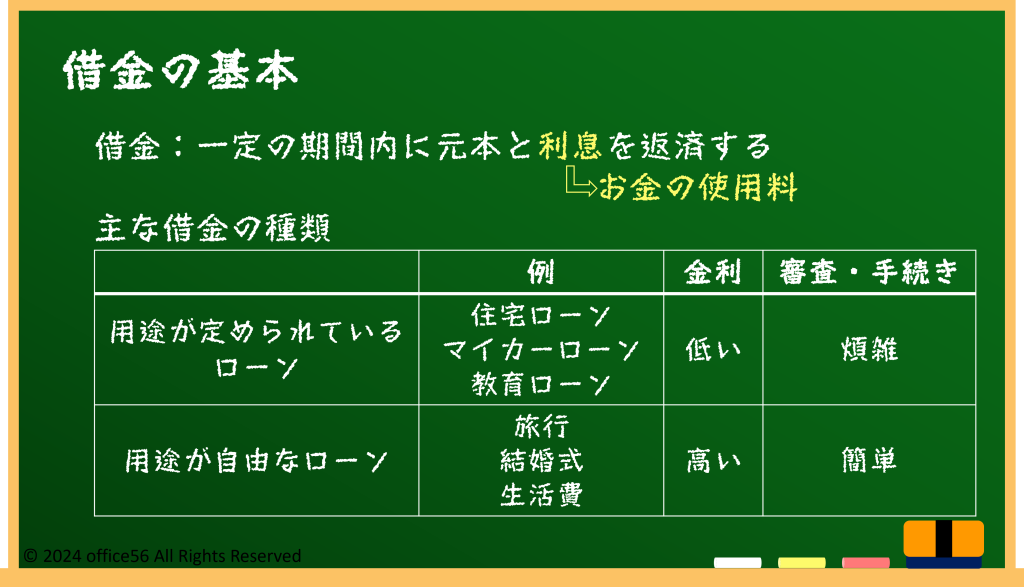

借金が発生する際には、借りた金額に対して利息が発生し、一定の期間内に元本と利息を返済する義務があります。

利息というのは、お金を借りる際や預ける際に発生する「お金の使用料」のことです。

銀行からお金を借りる場合、一定の利率に基づいて利息を支払いますし、逆に銀行にお金を預けると利息を受け取ることができます。

借金にはいくつかの種類があります。

なじみ深いのが住宅ローンでしょう。

これは自宅を購入するために利用する借金で、通常は数十年にわたる長期の返済計画が組まれます。

金利が低い場合が多く、安定した返済が可能です。

また、教育ローンというものもあります。

こちらは学費や生活費のために借りることが一般的で、学生やその保護者が利用します。

このように用途が限定されている借入は比較的金利が低い場合が多いです。

他には個人ローンとして、旅行や結婚式、医療費など、比較的自由な目的に利用できます。

用途が限定されているローンに比べて金利が高めですが、手続きが簡単な場合が多いです。

クレジットカードは購入時に即座に借金が発生し、月々の返済が必要という面で、一種の借金だと言えます。

翌月に支払いができずにリボ払い等を利用してしまうと高額な利息が発生するため、計画的な利用が求められます。

借金のメリットとデメリット

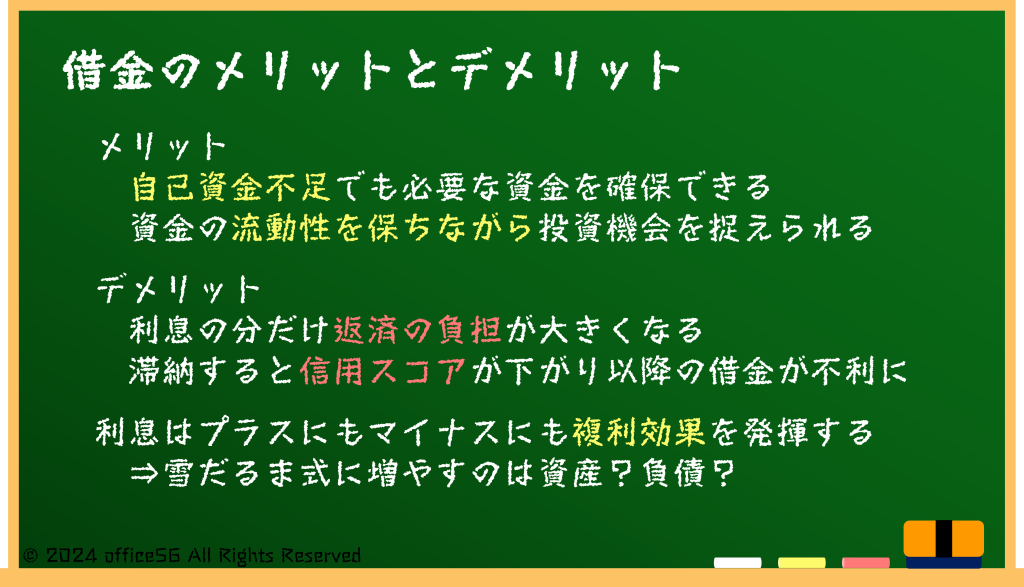

借金を利用することにはいくつかのメリットがあります。

まず、自己資金が不足している場合でも、借金を利用することで必要な資金を確保できます。

例えば、住宅ローンを利用することで、自宅を早期に取得できるという利点があります。

これにより、家賃を支払う代わりに自分の資産となる不動産を手に入れることができます。

また、教育ローンを利用することで、高等教育を受けるための資金を確保し、将来の収入を増やすための投資を行うことができます。

さらに、借金を利用することで、資金の流動性を保ちながら投資機会を捉えることが可能です。

例えば、低金利で借りた資金を高利回りの投資に回すことで、資産を増やすことができます。

しかし、借金にはデメリットもあります。

最大のデメリットは、返済の負担です。

借金を返済する際には、元本だけでなく利息も支払わなければならないため、長期的には返済額が大きくなることがあります。

また、借金を返済できない場合、信用スコアが下がり、将来的に新たな借金をする際に不利になることがあります。

計画的に返済を行わないと、借金が膨らみ、生活に大きな負担を与えることになるため、注意が必要です。

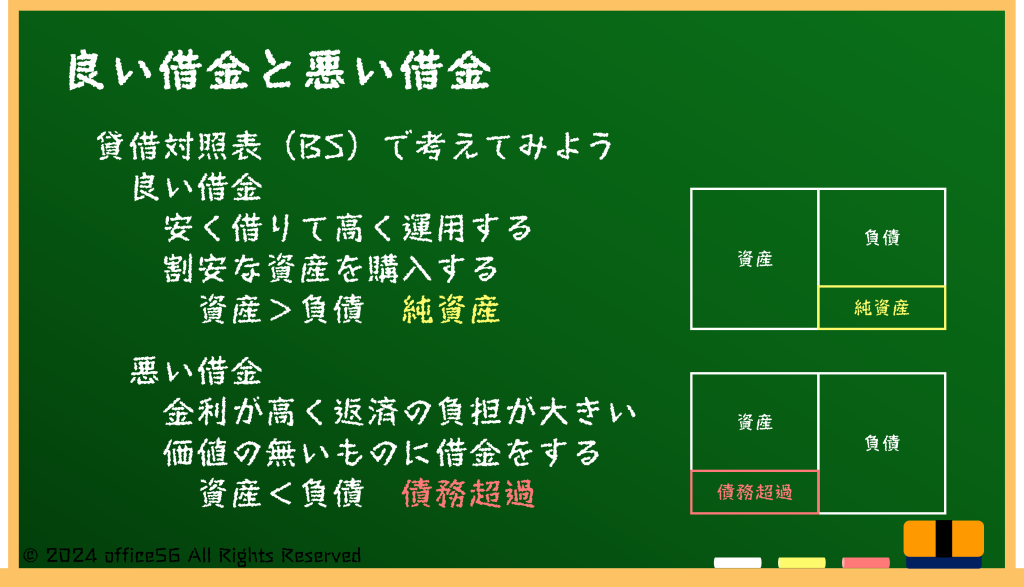

良い借金と悪い借金

良い借金とは、借入金利以上の利率で運用ができる場合や、割安な資産を購入できる場合の借金です。

例えば、売り主の都合などで市場価格よりも割安な物件を住宅ローンを組んで購入した場合、その借金は「良い借金」と言えます。

また、事業拡大のために低金利で資金を借り入れ、その資金を高収益の事業に投資することで、大きなリターンを得ることができる場合も同様です。

一方、悪い借金とは、借入金利が高く、返済の負担が大きくなる場合や、価値のないものに対して借金をする場合を指します。

例えば、高金利のクレジットカードで日常的な消費を続けると、利息が膨らみ、返済が困難になることがあります。

また、返済計画が不十分なまま多額の借金をすることは、後々の生活に大きな負担を与えることになります。

貸借対照表で考えてみるとわかりやすいかもしれません。

良い借金とは資産が負債を上回る、つまり純資産が増えていく借入の仕方です。

一方で悪い借金とは負債が資産を上回る、つまり債務超過になっていく借入です。

良い借金のポイントは、借りたお金が将来的に自分にとってプラスになるように計画されていることです。

そのためには、借入時の金利や返済計画を慎重に検討し、リスクを最小限に抑えることが重要です。

また、借金をする際には、返済可能な範囲内で行うことが大切です。

無理のない返済計画を立て、収入と支出のバランスを保つことで、借金が生活やビジネスに与える負担を軽減できます。

まとめ

借金は、計画的に利用することで多くのメリットを享受できる重要な手段です。

性質を理解すれば過剰に恐れることはありません。

適切なプランとリスク管理によって良い借金を重ねることができます。

借金を上手に活用して、健全な財務管理を心掛けましょう。