消費税は最も身近な税金の一つでしょう。

小学生であっても買い物をする際には負担する必要があります。

消費税は私たちの生活に直接影響を与える重要な税金です。

そこで今回は、消費税についてお話ししていきます。

消費税とは

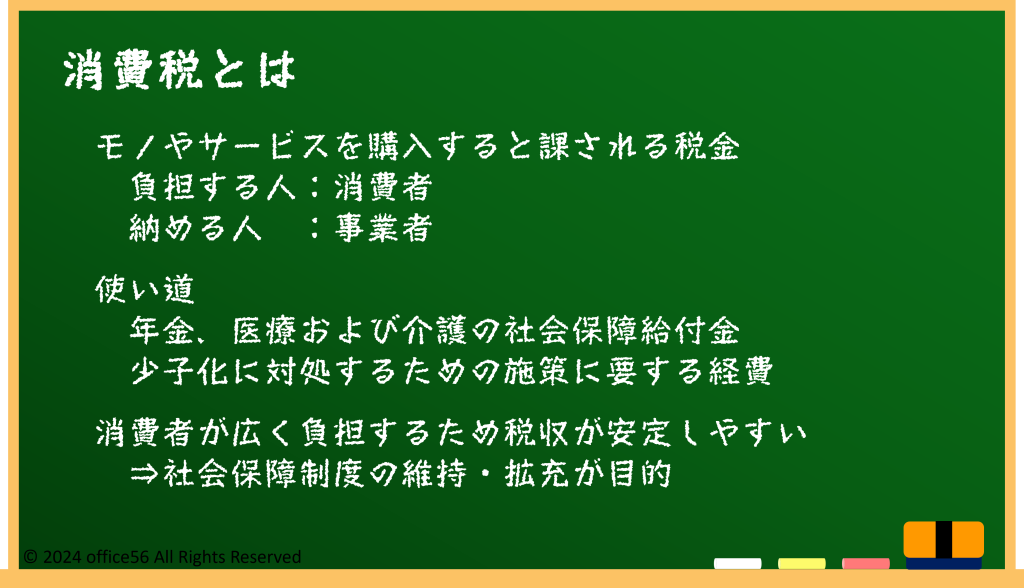

消費税とは、物やサービスを購入する際に課される税金のことです。

例えば、スーパーで食品を購入したり、レストランで食事をしたりすると、その代金に対して消費税が加算されます。

この税金は、最終的には消費者が負担することになりますが、事業者が税務署に納める形になります。

消費税が初めて導入されたのは1989年のことです。

当初の税率は3%でした。

導入の背景には、少子高齢化や社会保障費の増加に対応するため、安定した税収を確保する必要がありました。

また、消費税は消費者が広く負担するため、税収が安定しやすいという利点もあります。

消費税の目的は、税収の安定確保だけでなく、社会保障制度の維持・拡充にもあります。

少子高齢化が進む中で、医療や年金などの社会保障費は増加傾向にあります。

消費税は、こうした費用を賄うための重要な財源となっています。

消費税の対象

消費税はすべての商品やサービスに対して一律に課されるわけではありません。

例えば、日用品や食品などは消費税の対象となりますが、医療費や教育費など、一部のサービスや商品は消費税の対象外となっています。

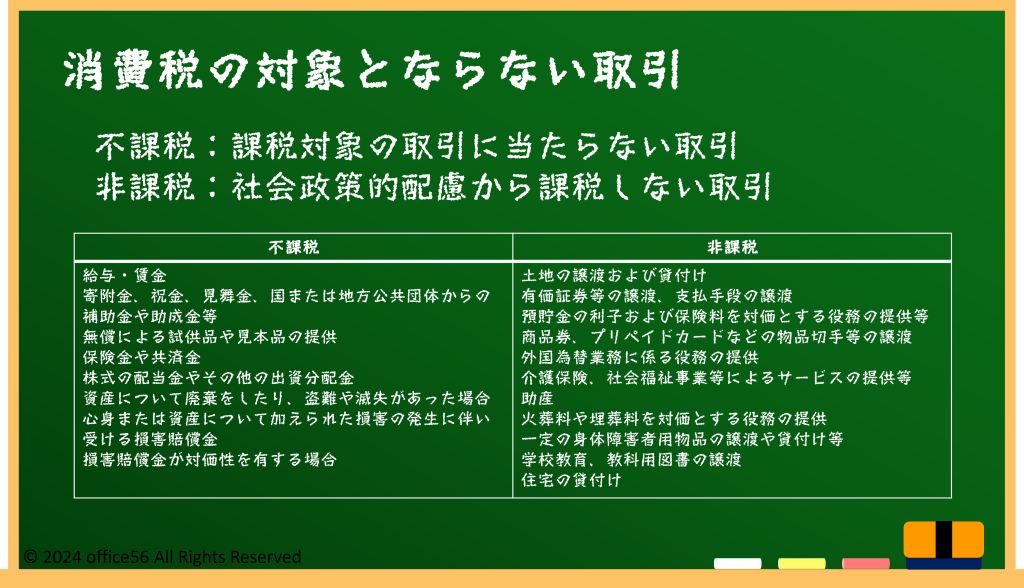

消費税の対象外には「不課税」と「非課税」があります。

不課税とは、そもそも消費税の課税対象とならない取引を指し、例えば国外で行われる取引や資産の譲渡が発生しない取引が該当します。

一方、非課税とは、課税対象としてふさわしくない取引や、社会政策的配慮から課税されない取引を指します。

土地や有価証券、商品券の譲渡、社会保険医療などがその例です。

消費税率は、導入当初の3%から徐々に引き上げられてきました。

1997年には5%、2014年には8%、そして2019年には10%に引き上げられました。

このように、税率は経済状況や政府の財政政策に応じて変更されることがあります。

消費税の特徴

消費税は他の税金とは異なる特性を持っています。

同じく身近な税金である所得税と比べてみましょう。

最大の違いの一つは、負担の仕方です。

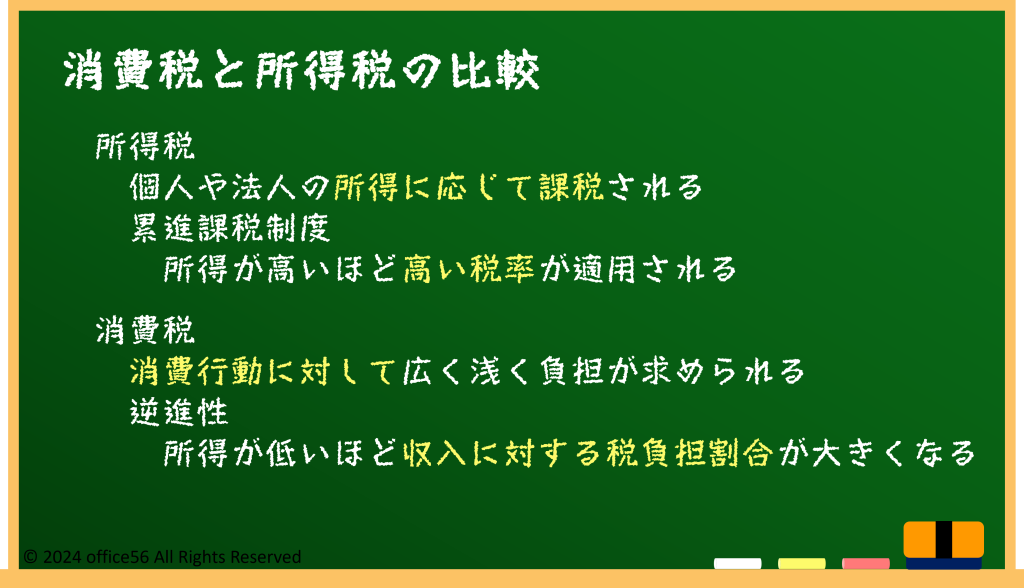

消費税は物やサービスの購入時に課され、消費行動に対して広く浅く負担が求められます。

これに対し、所得税は個人の所得に応じて課税され、所得が高いほど高い税率が適用される累進課税制度です。

法人税も企業の利益に対して課税され、利益が多い企業ほど多くの税金を支払う仕組みです。

消費税の大きな特徴はその「逆進性」です。

逆進性とは、所得が低い人ほど相対的に重い税負担を感じることを指します。

例えば、同じ商品を購入する際、低所得者も高所得者も同じ消費税率が適用されるため、低所得者にとっては収入に対する税負担の割合が大きくなります。

一方、所得税や法人税は所得や利益に応じて課税されるため、税負担の公平性が保たれやすいです。

まとめ

消費税は私たちの日常生活に密接に関わる重要な税金です。

子供が税金という制度を知るきっかけは消費税かもしれません。

もし子供たちから「消費税って何?」と聞かれたとき、あなたは答えられるでしょうか。

日常で当たり前にお金の話をすることが立派な勉強になるのです。

【参考資料】

国税庁タックスアンサー:No.6157 課税の対象とならないもの(不課税)の具体例

同:No.6201 非課税となる取引

同:No.6209 非課税と不課税の違い