年金は、老後の生活を支える大切な資金源です。

一般的には65歳から受け取ることができますが、受け取りを早めたり、遅らせたりすることも可能です。

この選択肢は「繰り上げ受給」と「繰り下げ受給」と呼ばれ、それぞれにメリットどデメリットがあります。

そこで今回は、年金の受給開始年齢とその選択肢についてお話していきます。

年金の受給開始年齢とは

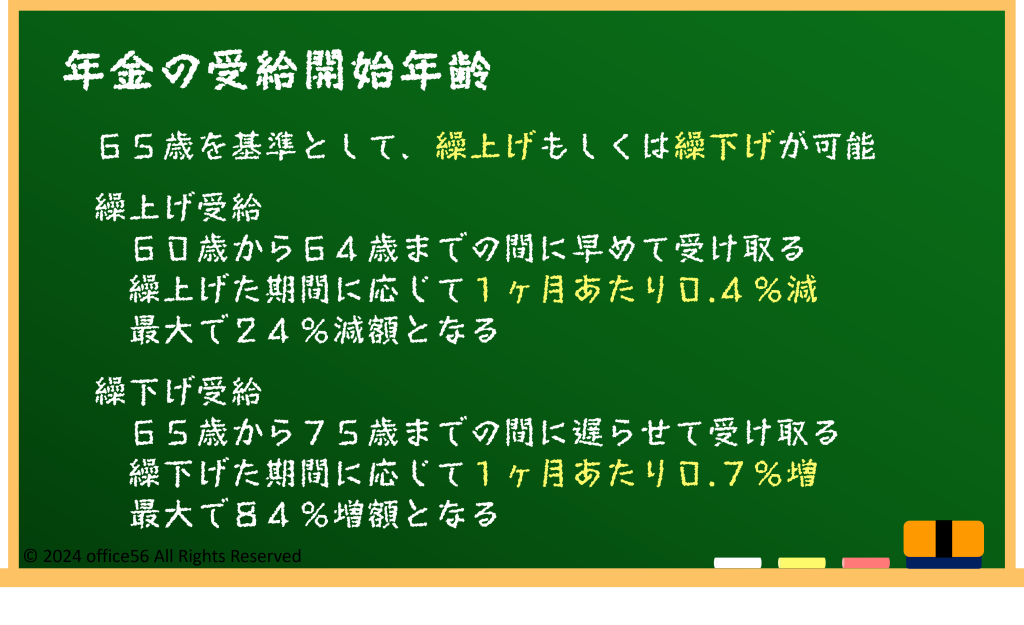

年金の受給開始年齢は、通常65歳ですが、実際には60歳から75歳の間で自由に選ぶことができます。

ただし、昭和27年4月1日以前に生まれた方は繰り下げの上限は70歳です。

60歳より前に受け取ることはできませんが、65歳より前に受け取る「繰り上げ受給」や、65歳より後に受け取る「繰り下げ受給」という制度を利用できます。

繰り上げ受給とは、年金を60歳から64歳の間に早めて受け取ることです。

ただし、その代わりに毎月の年金額が減額されます。

繰り上げた期間に応じて、1ヶ月あたり0.4%の減額が行われ、60歳で受け取る場合には、最大で24%の減額となります。

一方、繰り下げ受給とは、年金の受給開始を65歳から遅らせることです。

これにより、年金額は増額されます。

繰り下げた期間に応じて、1ヶ月あたり0.7%の増額が行われ、75歳まで繰り下げると最大で84%の増額になります。

このように、年金を受け取るタイミングを選ぶことで、自分のライフスタイルに合った年金計画を立てることができます。

繰り上げ受給のメリット・デメリット

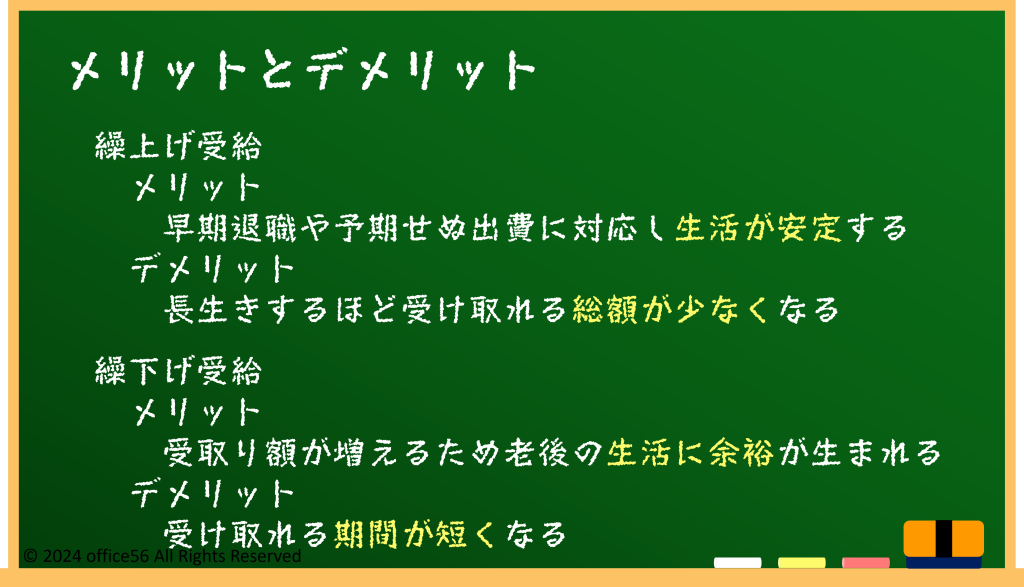

繰り上げ受給の最大のメリットは、早く年金を受け取れることです。

特に、早期退職や予期せぬ出費が重なる場合、早く年金を受け取ることで生活の安定を図ることができます。

しかし、その反面、年金額が減少するというデメリットもあります。

減額された年金額は一生涯変わらないため、長生きすればするほど受け取れる総額が少なくなるリスクがあります。

繰り下げ受給のメリットは、年金額が増えることです。

年金額が増えることで、老後の生活に余裕が生まれます。

また、長生きするほど総額が増えるため、健康に自信がある人や、働き続ける予定がある人には有利な選択肢です。

しかし、受給を遅らせることで、年金を受け取る期間が短くなるリスクもあります。

特に、受給を始める前に亡くなった場合は、一切の年金を受け取れない可能性もあります。

繰り上げ・繰り下げを選択する際の注意点

繰り上げや繰り下げの選択をする際、どの時期に受給を開始するのが一番お得なのかが気になるところでしょう。

まずは数字的な観点だけで判断してみましょう。

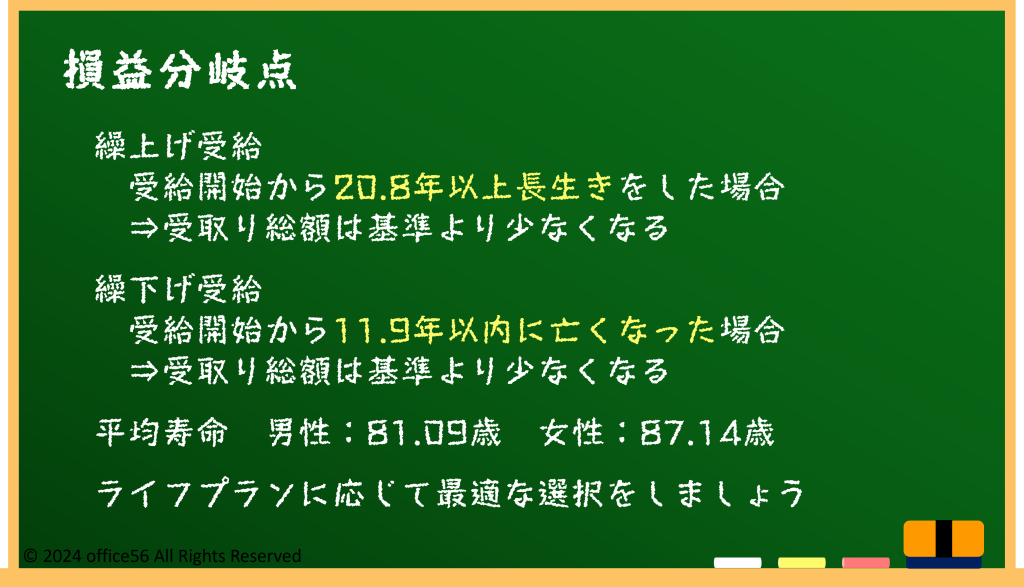

繰り上げ受給をする場合は、受給開始時期が早まる一方で、受け取れる金額が減額されてしまいます。

そのため、受取り開始年齢から20.8年以上長生きをした場合には、65歳から受給した場合と比べて受け取れる総額が少なくなってしまいます。

一方で、繰り下げ受給をした場合には、受け取れない期間があります。

その分を増額された受給額で上回るのは、受取り開始年齢から11.9年後以降です。

つまり、受取り開始時期から11.9年以内に亡くなってしまった場合には、受け取れる総額が基準より少なくなってしまうということです。

日本人の平均寿命は男性が81歳、女性が87歳なので、この数字だけを見ると男性は繰り上げ受給をしても損をする可能性は少ないと考えられます。

ただし、この損益分岐点はあくまで計算上の目安に過ぎません。

大切なのは自分のライフスタイルや健康状態をしっかりと考慮することです。

また、将来を見据えたシミュレーションも非常に有効です。

インターネットや年金事務所で簡単に行えるシミュレーションを利用して、自分の年金計画を立てることをお勧めします。

また、年金を受け取る時期になると相続も気になり始めるころでしょう。

夫婦単位ではもちろんですが、子供や孫を含めた家系として資産を最適化および最大化することを目指したいですね。

そのためには長期的な計画に基づいて、最適な手段を選択していくことが大切です。

まとめ

年金の繰り上げ受給と繰り下げ受給には、それぞれメリットとデメリットがあります。

どちらを選ぶかは、自分のライフスタイルや将来の計画に合わせて慎重に判断することが重要です。

家族全体の資産を最適化するためにも、賢明な選択を心がけることが重要です。

そうすることで、安心して豊かな老後を過ごすことができます。

【参考資料】

日本年金機構:年金の繰上げ受給

同:年金の繰下げ受給

厚生労働省:令和4年簡易生命表の概況