年金制度は、老後の生活を支える大切な仕組みですが、その内容は複雑で理解が難しいと感じる方も多いでしょう。

ライフプランを立てる上で老後の計画は欠かせません。

自身が加入している年金の仕組みについては理解しておきたいですね。

そこで今回は国民年金と厚生年金についてお話していきます。

年金とは

年金とは、働けなくなった老後や障害を負った際に、生活を支えるための公的な仕組みです。

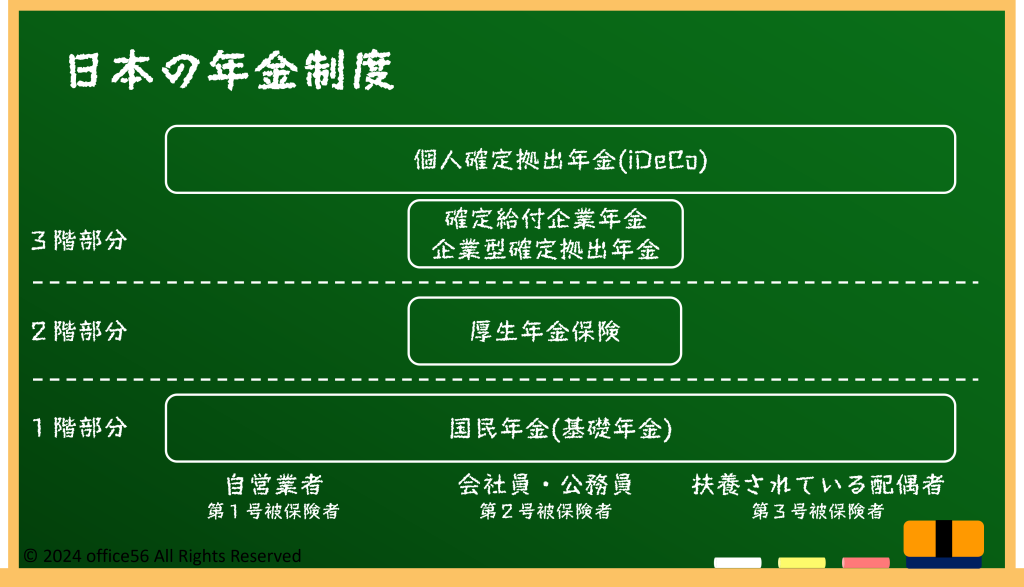

日本の年金制度は、主に「国民年金」と「厚生年金」に分かれており、特に厚生年金は「3階建て構造」と呼ばれる特徴的な仕組みになっています。

この3階建ての1階部分は、全ての国民が加入する「国民年金」で、基礎年金とも呼ばれます。

日本に住む20歳から60歳までのすべての人が対象で、誰でも同じ金額の年金を受け取ることができます。

次に、2階部分が「厚生年金」で、会社員や公務員などが対象です。

これは給与に応じた保険料を払うことで、国民年金に上乗せして年金を受け取る仕組みです。

さらに3階部分には、企業が提供する「企業年金」や、自分で積み立てる「個人年金」などがあり、個人の努力や企業の福利厚生によって年金がさらに充実する仕組みです。

年金の仕組み

次に、国民年金と厚生年金の加入対象者の違いについて見ていきましょう。

国民年金は、20歳から60歳までの日本国内に住む全ての人が対象です。

自営業者やフリーランス、専業主婦(夫)、学生などが該当します。

一方、厚生年金は、主に会社員や公務員が対象で、国民年金に加えて厚生年金に加入することで、より多くの年金を受け取ることができます。

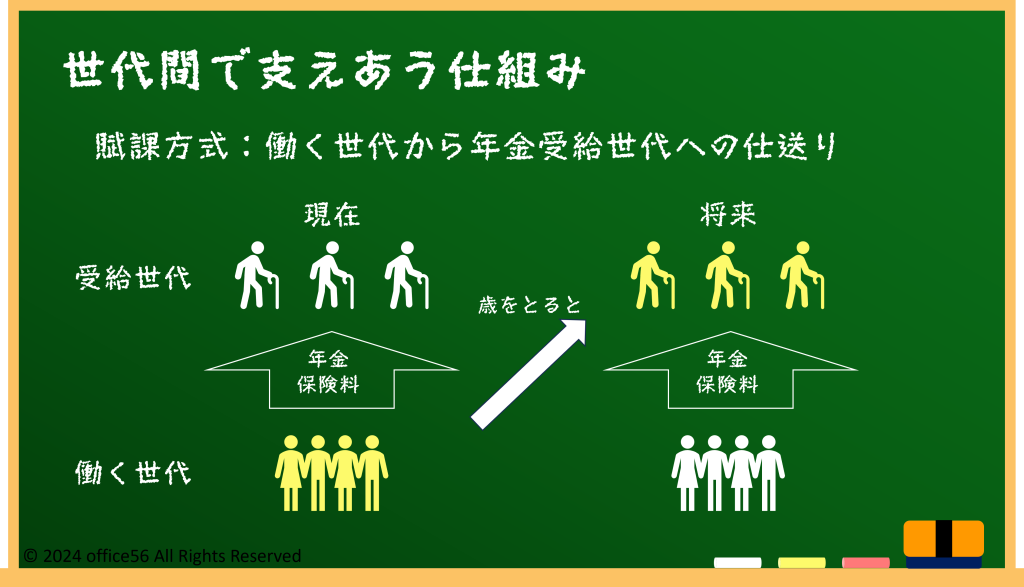

また、年金制度は「世代間の支え合い」によって成り立っています。

現在の働く世代が支払う保険料が、現在の高齢者に支払われる年金に充てられているのです。

つまり、自分の支払っている年金が貯蓄されていて将来受け取れる、という仕組みではないということです。

この仕組みは「賦課方式」と呼ばれ、現在の社会全体で高齢者を支えるという考え方に基づいています。

しかし、日本の少子高齢化が進む中、この支え合いの仕組みは今後の課題ともなっています。

国民年金と厚生年金の違い

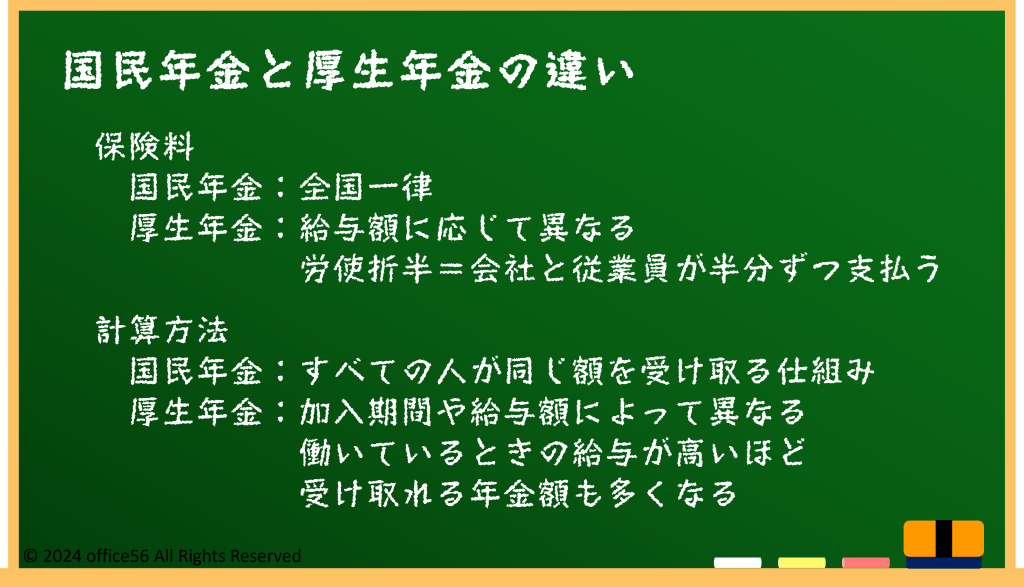

国民年金と厚生年金では、保険料の仕組みが異なります。

国民年金は、全国一律の保険料で、2024年度は月額16,610円です。

一方で、厚生年金の保険料は、給与に応じて異なり、会社と従業員が折半して支払う形です。

具体的には、給与の18.3%が保険料として支払われ、その半分を会社が負担します。

また、年金額の計算方法にも違いがあります。

国民年金は、全ての人が同じ額を受け取る仕組みで、2024年度の満額は年間約781,700円です。

一方、厚生年金は、加入期間や給与額に応じて年金額が変わります。

つまり、働いていたときの収入が高ければ高いほど、受け取る年金も多くなります。

このように、国民年金と厚生年金では、保険料や受給額の計算方法が異なるため、自分の働き方や収入に応じた計画を立てることが大切です。

実際にどのくらいの年金を受け取ることが出来るのかは、厚生労働省のシュミレーターで試算することが出来ます。

まとめ

年金制度は、老後の生活を支えるために欠かせない仕組みです。

国民年金と厚生年金には、それぞれ加入対象や保険料、年金額の計算方法に違いがありますが、どちらも世代間で支え合う仕組みとして成り立っています。

将来の安心した生活を確保するために、ぜひ自分の年金制度について理解を深め、早めの準備を心がけましょう。

まずは年金の受け取りシミュレーションから始めてみてはいかがでしょうか。

【参考資料】

厚生労働省:いっしょに検証!公的年金

同:公的年金シミュレーター