日常生活の中で、食品や日用品の価格が上がっていると感じたことはありませんか?

これが、いわゆる「インフレーション(インフレ)」という現象です。

元本が減らないといわれる銀行預金ですが、インフレ環境だとどうなるのでしょう。

そこで今回は、インフレが銀行預金に与える影響についてお話していきます。

インフレとは

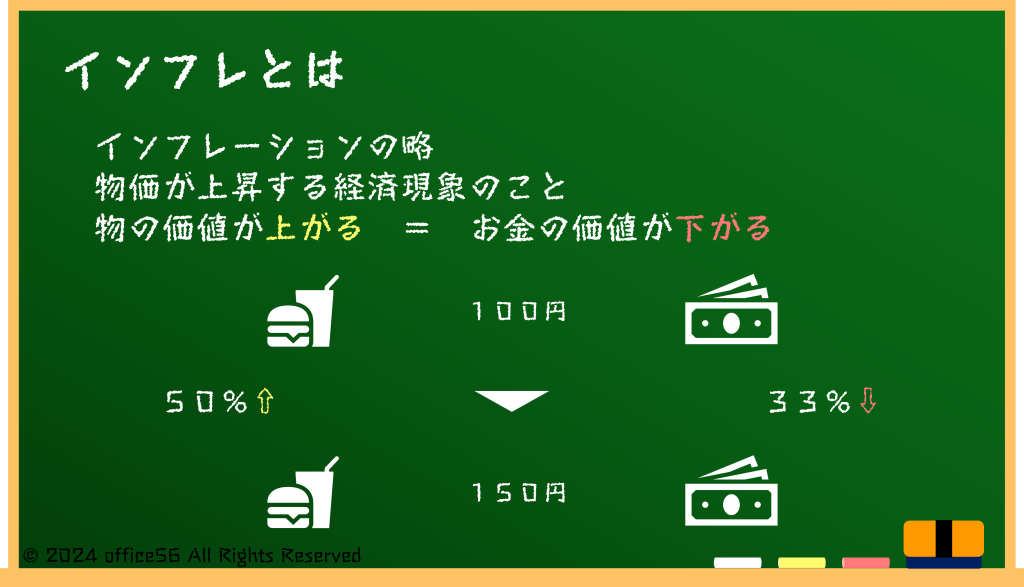

インフレーションとは、物価が全般的に上昇する経済現象を指します。

たとえば、以前100円で購入できたハンバーガーが、今では170円必要になる状態がそれに該当します。

インフレが進むと現金の価値が下がるため、実質的な購買力、つまり物を買える力が目減りしてしまいます。

仮に100万円を保管していたとしても、10年後に物価が20%上昇すれば、100万円の価値は実質的に約80万円分の購買力しか持たなくなります。

このように、インフレにより現金の購買力が低下し、将来的に同じ額で購入できるものが減るリスクが生じます。

このことから、利率の低い預金では物価上昇に対応できず、実質的な資産の価値が減少することがわかります。

100年定期預金

インフレの影響を実感する例を一つ紹介します。

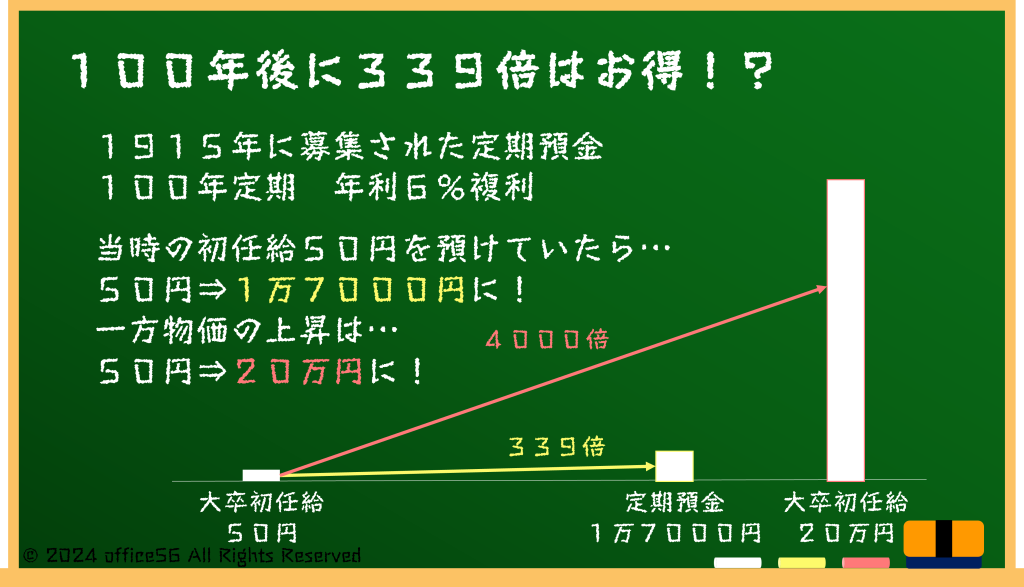

1915年、大正天皇の即位を記念して新潟貯蓄銀行(後の第四銀行)が募集した定期預金が、2015年に満期を迎えました。

この預金は、年利6%の複利で100年間運用されており、元本の339倍に増加しました。

今では考えられない程の好条件ですが、実際の価値は大きく目減りしていました。

その原因がインフレです。

預金を始めた1915年当時、初任給はおよそ50円でした。

仮に初任給の50円をまるまる預けていたとしたら、この預金の満期金額は約1万7000円に達します。

当時の人にとっても、初任給の339倍はとても大きな金額です。

ところが、100年後の初任給は約20万円、当時のおよそ4000倍です。

現代の物価や初任給と比較すると、その価値は大幅に減少しています。

これは、インフレによる購買力の低下が相対的に資産の価値を低下させることを示す良い例です。

銀行預金だけでは資産価値を守るのに限界があることが、この例から理解できるでしょう。

金融商品の選択

資産形成を考える上で、金融商品を上手に選ぶことは欠かせません。

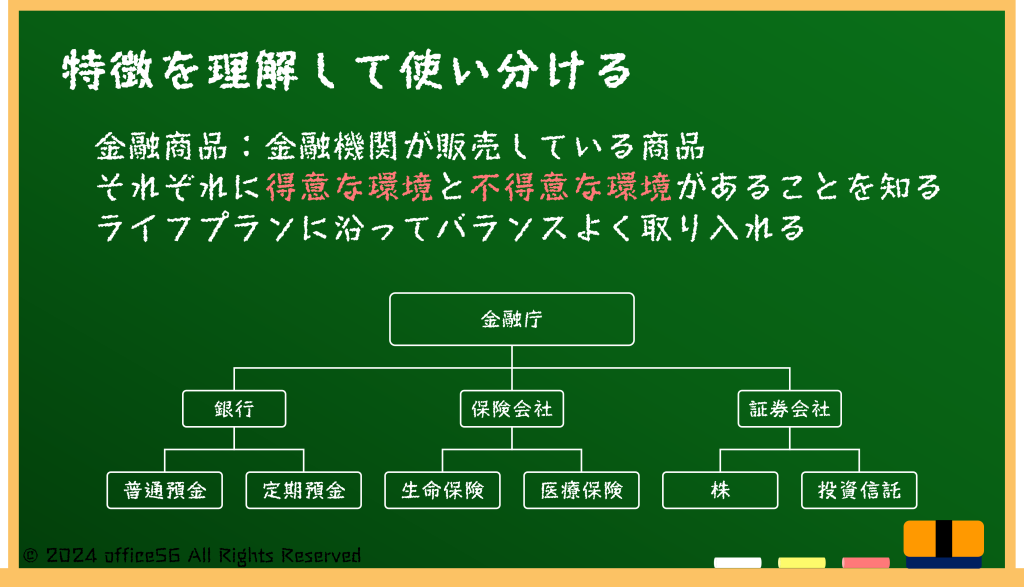

金融商品と聞くと株や投資信託をイメージする人は多いですが、銀行、保険会社、証券会社が扱う商品はすべて金融商品に分類されます。

株や投資信託だけではなく、保険や預金も同じく金融商品なのです。

重要なのは、それぞれの商品がどのようなリスクを抱えていてどのような状況に強いのかという特徴を理解することです。

銀行預金だからお金は減らなくて安心、株だから危ない、という見方はあまりに短絡的です。

それぞれの商品がどのようなリスクを抱えていてどのような状況に強いのか、という特徴を理解すべきです。

そしてそれぞれの特徴に応じて、ライフプランに必要な商品を組み合わせて資産を作っていくことが大切です。

そのためにも、まずはライフプランを明確にすることが先決になってきますね。

まとめ

インフレは資産の実質的な価値を減少させる大きなリスクがあります。

銀行にお金を預けていれば減らない、という考えは見直した方が良いでしょう。

金融商品にはそれぞれ強みと弱みがあります。

特徴を知ったうえでライフプランに合った商品を選択していくことが大切ですね。