年金と聞くと高齢者が受け取るものという認識を持っている人も少なくないでしょう。

しかし、一家の働き手が亡くなった場合にも利用できる遺族年金という制度があります。

遺族年金は、残された家族が経済的に困窮することを防ぐための重要な仕組みです。

そこで今回は、遺族年金についての基本的な情報をお伝えします。

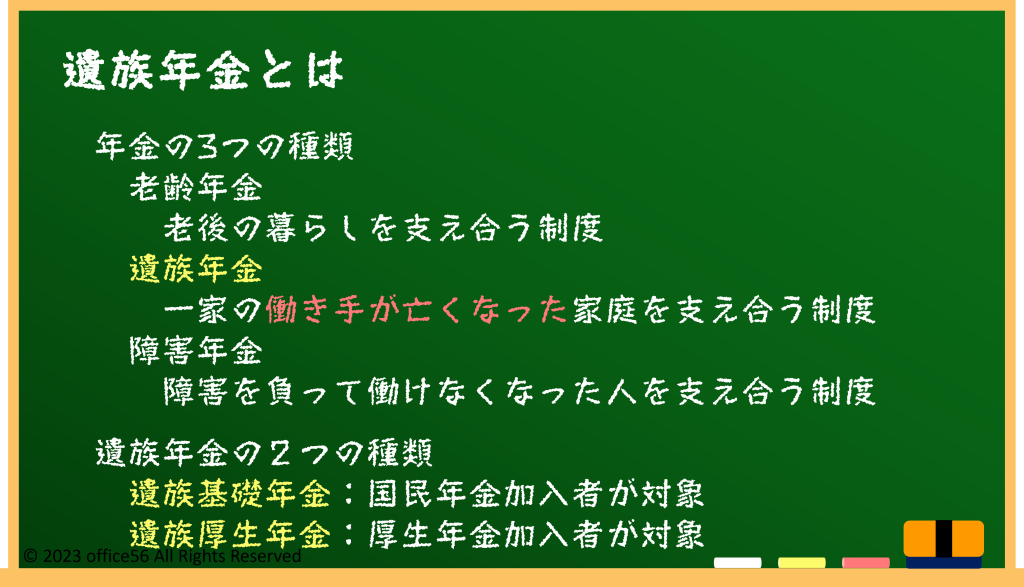

遺族年金とは

遺族年金は、亡くなった方が納めていた年金保険料を基に、残された家族の生活を支えるために支給される公的年金です。

大きく分けて、「遺族基礎年金」と「遺族厚生年金」の2種類があります。

遺族基礎年金は国民年金に基づくもので、未成年の子どもを持つ配偶者や子どもが主な受給対象です。

一方、遺族厚生年金は厚生年金に加入していた方の遺族が対象で、配偶者や子ども、場合によっては一定の条件を満たす親族も含まれます。

受給資格を得るには、亡くなった方が一定期間以上、年金保険料を納付していたことが条件です。

具体的には、保険料の未納期間が基準を超えていないことが求められます。

また、遺族年金を受給するには、死亡診断書や戸籍謄本、亡くなった方の年金加入記録などを提出する必要があります。

申請は年金事務所や市区町村の役場で行い、早めに必要書類を揃えることでスムーズに手続きを進められます。

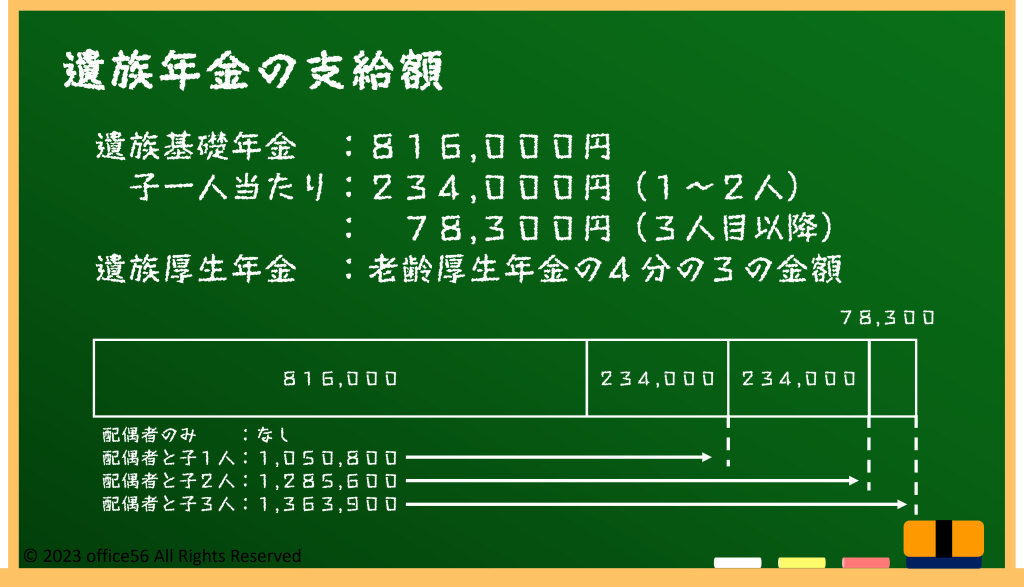

実際に受け取れる年金額

遺族年金の金額は、亡くなった方が生涯にわたり納めた年金保険料や収入額によって異なります。

遺族基礎年金の場合、2024年度の基準では年間約100万円が支給額の目安です。

この金額は子どもの人数によって増減し、2人目以降の子どもには追加の加算が設けられています。

遺族厚生年金の金額は、亡くなった方が生涯にわたり納めた厚生年金保険料を基に計算されるため、収入が高かった方ほど支給額も増える傾向があります。

正確な受給額を把握するためには、年金事務所での相談やオンラインの年金シミュレーションツールを活用するのがおすすめです。

これにより、具体的な金額を確認し、自身のライフプランに役立てることができます。

また、シミュレーションを通じて不足分がある場合には、別の収入源や民間保険で補完する方法を考えることが可能です。

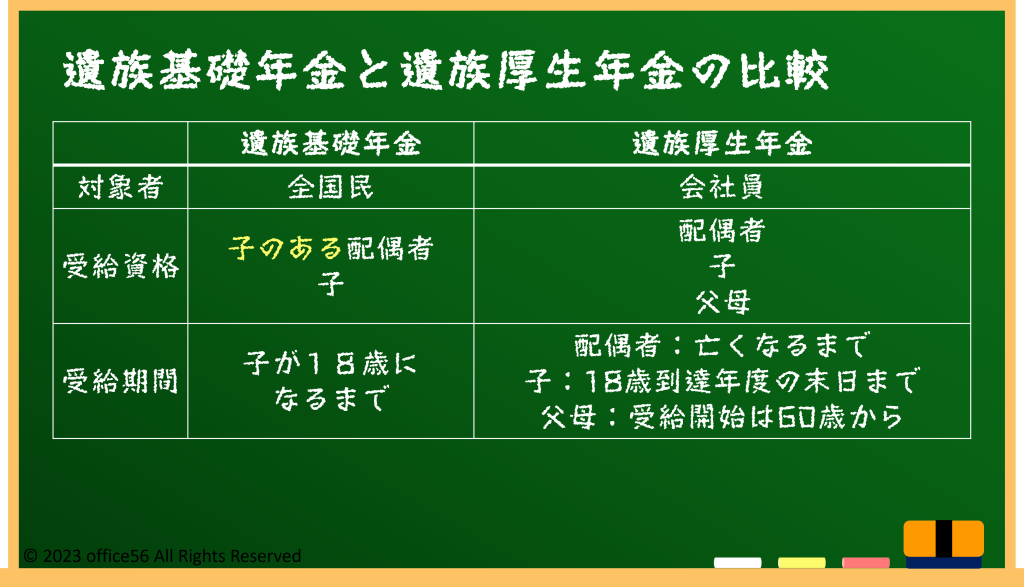

遺族基礎年金と遺族厚生年金の違い

遺族基礎年金と遺族厚生年金の大きな違いは、その対象者と支給条件にあります。

遺族基礎年金は主に国民年金加入者が対象であり、受給対象は未成年の子どもを持つ配偶者またはその子どもです。

一方、遺族厚生年金は厚生年金加入者が対象で、受給対象が広く、条件を満たせば子どものいない配偶者や子どもだけではなく、一部の親族が受け取れる場合もあります。

公的年金は残された家族の基本的な生活を支えるための制度ですが、それだけでは不足する場合もあります。

このような場合には、民間の生命保険などの金融商品を活用することで補完できます。

まずは、公的年金で賄える部分を把握し、足りない部分を民間保険で補うという考え方が基本です。

この不足分を理解するためにも、自身のライフプランを策定しておくことが大前提になります。

まとめ

遺族年金は、家族の生活を支えるために非常に重要な役割を果たす制度です。

その仕組みや受給条件を理解し、正確な金額を計算することで、将来の生活設計に役立てることができます。

また、公的年金だけでなく、民間保険を適切に活用することで、より安定した生活基盤を築くことが可能です。

家族に必要な保障額を明らかにするためにも、ライフプランの策定を進めてみてはいかがでしょうか。

【参考資料】

日本年金機構:遺族年金の制度

同:6 遺族年金制度

同:資料V-6-1 現在の遺族年金制度の仕組み