私たちの将来の生活を支える重要な柱となるのが年金や資産形成です。

中でも「iDeCo(個人型確定拠出年金)」は、自分で作る年金制度として注目されています。

2024年12月にはこのiDeCoに改正が行われたことで、利用者にとってさらに便利で魅力的な制度になりました。

そこで今回は、iDeCoの2024年12月の改正点についてお話していきます。

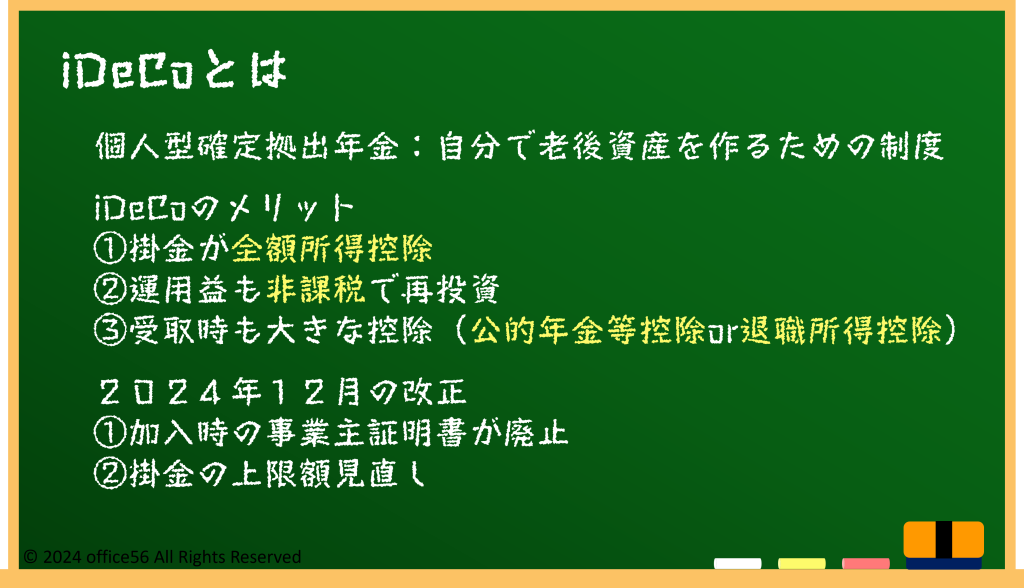

iDeCoとは

iDeCoは、自分自身で老後資金を作るための制度で、掛金を拠出し、その資金を運用して増やす仕組みです。

掛金は全額が所得控除の対象となり、節税メリットが得られるほか、運用益も非課税で再投資されるため、税制優遇が大きな特徴です。

また、受け取る際にも退職所得控除や公的年金等控除が適用されます。

2024年12月の改正では、次のような点が変更されました。

まず、掛金の上限額が見直され、より多くの資金を積み立てることが可能になりました。

また、加入時に必要だった「事業主証明書」が廃止され、申請手続きが簡略化されました。

これにより、加入時に会社の人事部や総務部に作成を依頼していた書類が自分のみで作成可能になります。

加入手続きへのハードルが下げることで、老後の資産形成を支援する国の姿勢を反映しているといえるでしょう。

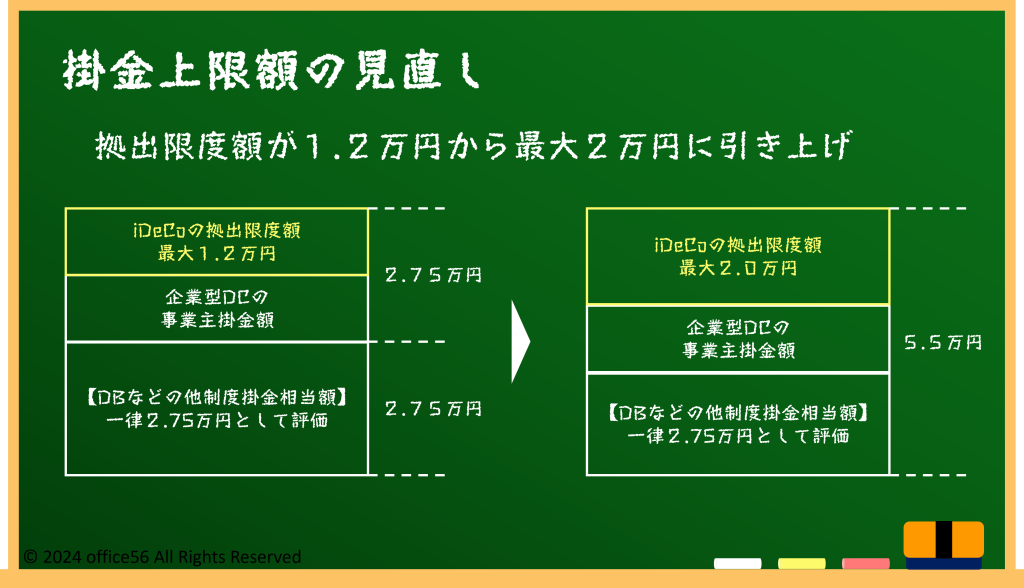

iDeCoの掛金上限額の見直しと税制メリット

今回の改正で注目されているのが、掛金上限額の見直しです。

今までは、確定給付企業年金等の他制度に加入している方のiDeCoの拠出限度額は、1.2万円が上限でしたが、これらの上限額が引き上げられました。

これにより、より多くの資金を効率的に積み立てられるようになります。

この改正によって期待される税制メリットを具体的に見てみましょう。

例えば、月額20,000円をiDeCoに拠出する人が、所得税率10%・住民税率10%で計算すると、年間で約48,000円の節税効果が得られます。

さらに、掛金上限額が上がれば節税効果も増加し、長期的な資産形成に大きく寄与します。

また、これまでiDeCoに加入する際に必要だった「事業主証明書」の提出が不要になります。

この変更は、会社員が手続きをスムーズに進められるだけでなく、申請時のハードルを下げ、より多くの人に利用を促す効果が期待されています。

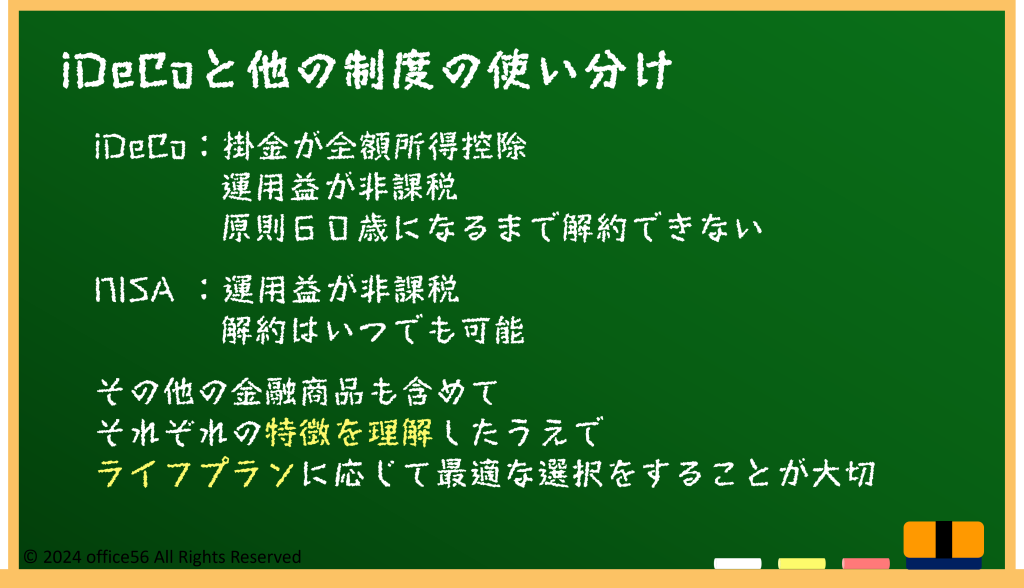

他の制度との使い分け

iDeCoは税制面で非常に優れた制度ですが、NISA(少額投資非課税制度)など他の資産形成制度と比較して、それぞれの特徴を理解し、上手に使い分けることが重要です。

iDeCoは老後資金の準備を目的としているため、原則60歳まで引き出すことができません。

一方、NISAは自由に売却や引き出しが可能で、短期的な資産形成や中期的な目標に適しています。

たとえば、老後資金はiDeCoを活用し、子どもの教育費や住宅購入資金のように中長期的に使う予定のあるお金はNISAで運用する、という組み合わせが考えられます。

また、それぞれNISAには非課税保有限度枠、iDeCoには毎月の掛金上限があるため、上限を超える資産形成は他の金融商品を利用する必要があります。

これらをうまく活用することで、自分のライフプランに合った最適な資産運用が実現します。

まとめ

2024年12月のiDeCo改正は、老後の資産形成をさらに後押しするものです。

掛金の上限額引き上げや手続きの簡略化によって、よりお得に、より使いやすい制度となりました。

さらに、NISAなど他の制度と組み合わせることで、さまざまなライフステージに対応した資産形成が可能です。

この機会に、自分のライフプランを見直し、iDeCoを活用した効率的な資産運用を始めてみてはいかがでしょうか。

【参考資料】

iDeCo公式サイト:2024年12月以降の変更点

同:iDeCoっでなに?

政府広報オンライン:iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説