日々の生活で、自分の資産がどれだけ増えたのか、またその価値がどう変わっているのかを意識したことはありますか?

物価が上昇する中で、単にお金を貯めておくだけでは、その価値が目減りしてしまう可能性があります。

こうした状況を踏まえ、資産形成においてインフレを考慮することがますます重要になっています。

そこで今回は、日々の収支だけではなく、資産という考え方についてお話ししていきます。

自分の資産状況を把握することから始めよう

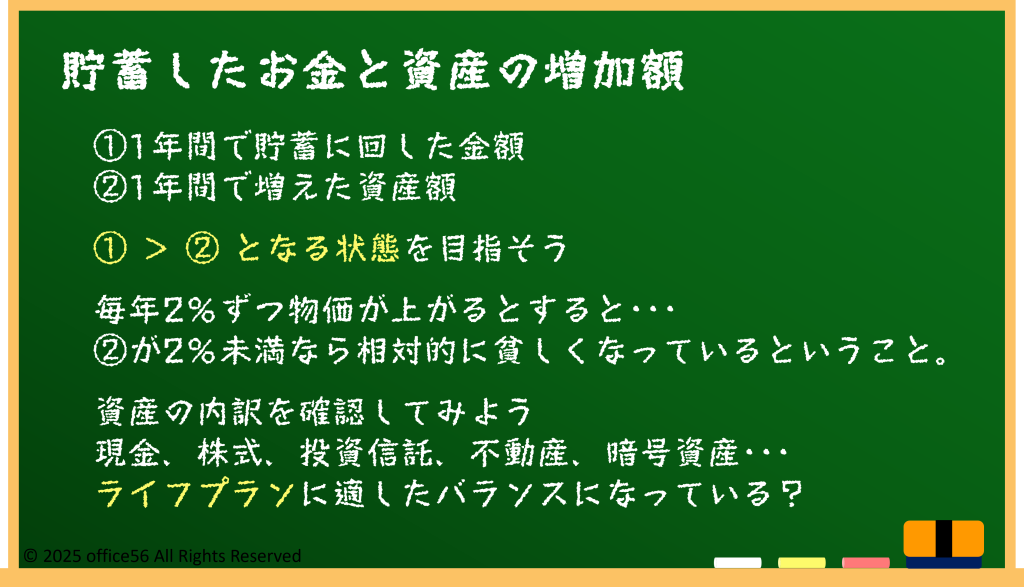

1年間で自分の資産がどのように増減したかを把握することは、資産形成の基本です。

収入と支出だけでなく、貯蓄や投資、保有する不動産の価値も含めて総合的に確認してみましょう。

家計のバランスシートを作成することで、現金、金融商品、不動産といった各資産がどのように構成されているかを一目で理解できます。

バランスシートって何だろうという方は、こちらの記事をご覧下さい。

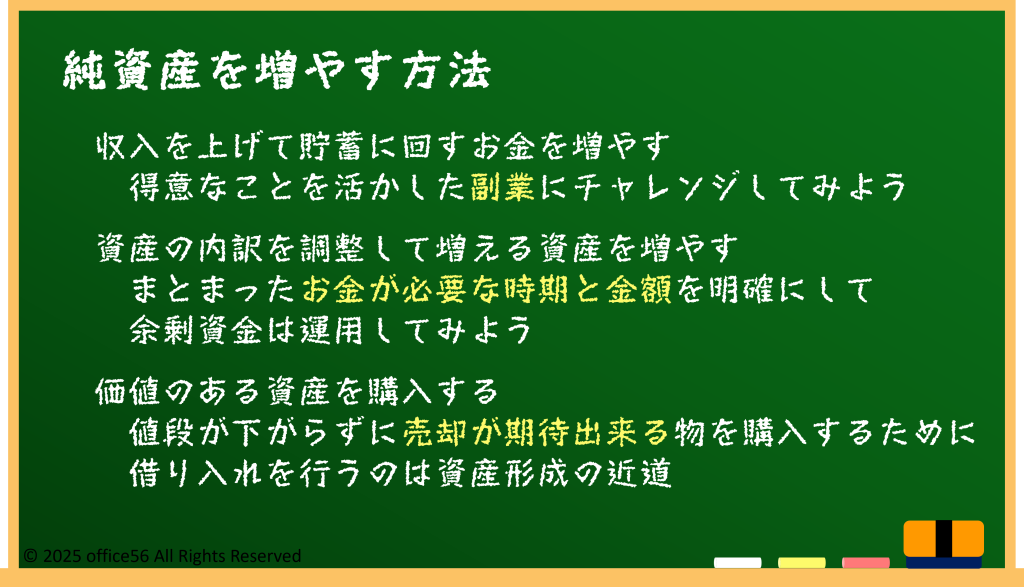

資産形成を進めるためには、バランスシートを拡大する意識を持つことが大切です。

たとえば、余剰資金を活用してインフレに強いとされる資産を組み込むことで、将来の資産価値の減少を防ぐことができます。

まずは現在の状況を正確に把握することが第一歩です。

貯蓄だけではインフレに対応できない現実

「今年は○○万円貯金した」と満足していても、それが本当に価値を保っているかは別問題です。

たとえば、2%のインフレ率が続いた場合、現金の実質的な購買力、つまりどのくらいの物を買えるかという力は10年で約18%減少します。

単にお金を銀行に預けておくだけでは、インフレの影響でその価値が目減りしてしまうのです。

そのため、貯蓄額と実際の資産増加額を比較することが大切です。

たとえば、株式や投資信託、不動産などを活用して、インフレ率を上回る成長を目指すことが必要です。

ただし、それぞれの資産の特性やリスクを十分に理解し、自分に合った運用方法を選ぶことが成功のカギとなります。

損益計算書とバランスシート

多くの人が家計簿をつけて収支を管理していますが、損益計算書(PL)だけでは十分ではありません。

資産形成を考える際には、バランスシート(BS)も意識することが重要です。

バランスシートを使うことで、現時点で保有する資産と負債の全体像を把握し、それをどう拡大していくかの計画を立てることができます。

たとえば、短期的な目標と長期的な目標を分け、それに応じて適切な資産を選び取ることが効果的です。

短期的には安全性の高い預金、長期的にはインフレに強い資産といった形で、収支だけではなく資産の構成にも目を向けることが、インフレに負けない資産形成を実現するポイントとなります。

やはり、どのような資産を選ぶにもまずは大前提としてライフプランが必要になってきますね。

まとめ

家計の管理というと収支に目がいきがちですが、資産も大事な評価指標です。

インフレという、資産の実質的な価値を減少させる大きなリスクに対応するためには、自分の資産全体を把握し、適切な運用方法を選ぶことが不可欠です。

バランスシートを活用し、インフレに強い資産を取り入れることで、将来の生活をより安定させることが可能になります。

この機会に、インフレを考慮した資金計画を立て、自分の資産を見直してみましょう。