予期せぬ出費にどう備えていますか?

例えば、家電の故障や医療費、突然の収入減少など、生活の中では予想外の出費が発生することがあります。

このような時に家計を守るのが「緊急資金」です。

そこで今回は、緊急資金の基本的な考え方についてお話していきます。

緊急資金とは?その必要性と役割

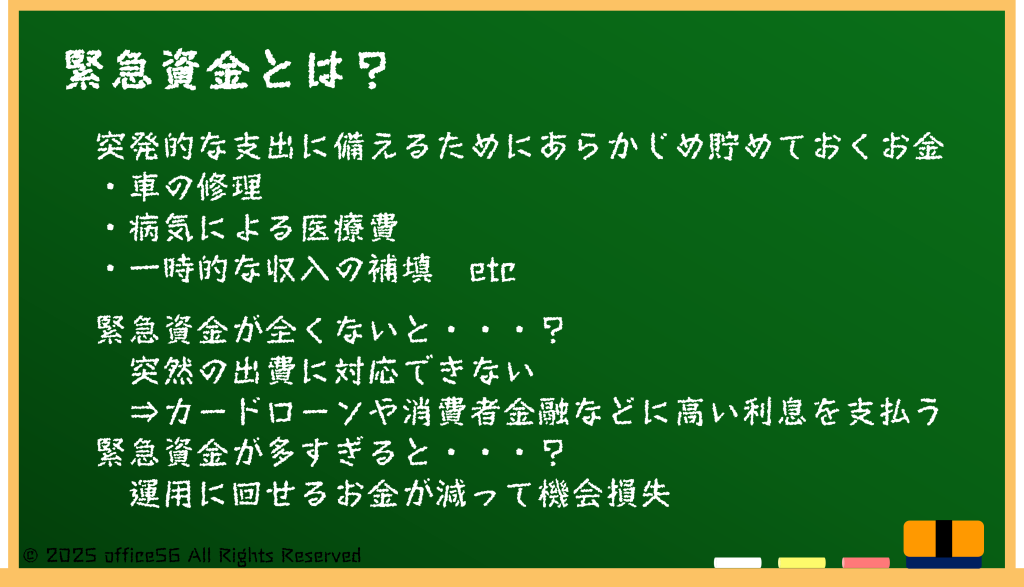

緊急資金とは、突発的な支出に備えるために現金で保有しておくお金のことです。

この資金があることで、予期せぬ事態が起きても生活を安定させることができます。

例えば、車の修理や病気による医療費、収入が一時的に減少した際の生活費など、幅広い用途で役立ちます。

なぜ緊急資金が重要なのでしょうか。

それは、突然の出費に対応できない場合、カードローンや消費者金融を利用してしまうと、高い利息を支払うことになるからです。

一方で、緊急資金を準備しておけば、借金をせずに急な出費を乗り切ることができ、家計への影響を最小限に抑えられます。

安心感を得るという点でも、緊急資金は欠かせない存在です。

一方で、緊急資金を過剰に持ちすぎていると、運用に回せるお金が減ってしまいます。

長い目で見ると大きな損失につながってしまうため、必要十分な金額を備えておくことが重要です。

緊急資金の適切な金額とは?

緊急資金は、どの程度の金額を準備すべきでしょうか。

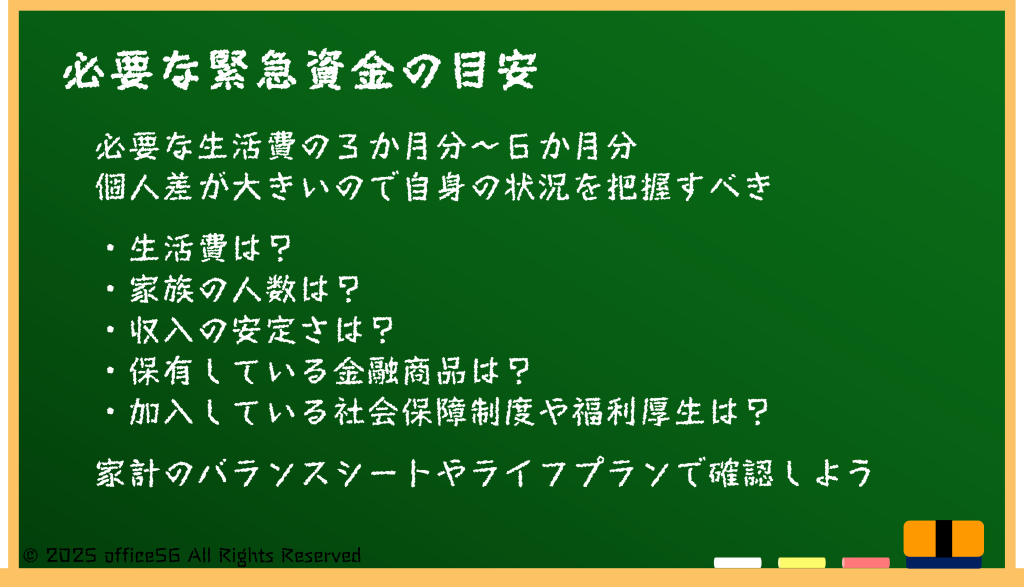

一般的には、生活費の3ヶ月から6ヶ月分が目安とされています。

例えば、家賃や食費、光熱費などの基本的な生活費が月20万円だとすれば、60万円から120万円を確保することが理想的です。

これは、失業や収入減少など長期的なリスクにも対応できるためです。

ただし、この金額はあくまでも目安です。

緊急資金の金額は、各家庭の状況によって異なります。

たとえば、家族構成が多い場合や収入が不安定な場合は、より多くの資金を確保する必要があります。

一方で、安定した収入があり、社会保障や保険が充実している場合は、比較的少額でも十分な場合があります。

緊急資金をどのくらい用意するかを考える際には、まず自分の生活費を明確にし、どのくらいの期間をカバーしたいのかを基に判断しましょう。

保険や社会保障制度で補える部分とは?

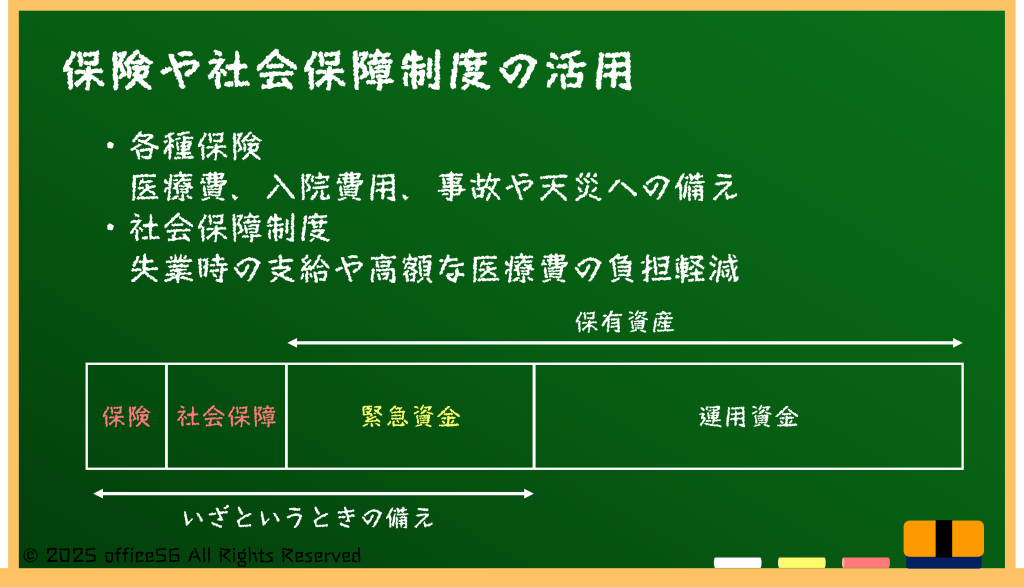

緊急資金と同様に、保険や社会保障制度も予期せぬ事態への備えとして活用できます。

保険はその種類や特性によりますが、大きな医療費や入院費用、もしくは高額な事故や火事などの天災に備えることができます。

また、社会保障制度も活用できる場面があります。

たとえば、失業した場合に支給される雇用保険や、医療費の負担を軽減する高額療養費制度などがあります。

これらの保険や社会保障制度でカバーできる部分は、緊急資金で補う必要がありません。

緊急資金と保険・社会保障を組み合わせることで、幅広いリスクに備えることが重要です。

そのためにも、自身の保有している金融商品や活用できる社会保障制度については確実に理解しておくこと、もしくは自身の状況を理解したうえで、必要な場合にはすぐに相談できる相手を持つことが重要です。

まとめ

緊急資金は、生活の安定を守るために欠かせない存在です。

ただし、必要な金額は人それぞれ異なります。

緊急資金を用意しすぎてもお金を増やすための効率が悪くなります。

必要十分な金額を用意するためには、自身の状況をしっかりと理解することが大切です。