健康保険には「国民健康保険」と「社会保険(健康保険)」があることをご存じでしょうか。

自営業者やフリーランスだけでなく、パートやアルバイトの人でも、どちらに加入するかが変わるケースがあります。

実は、この選択によって毎月の保険料や受けられるサービスが大きく異なる場合があるのです。

そこで今回は、国保と社保の違いについてお話していきます。

国民健康保険と社会保険の基本的な仕組み

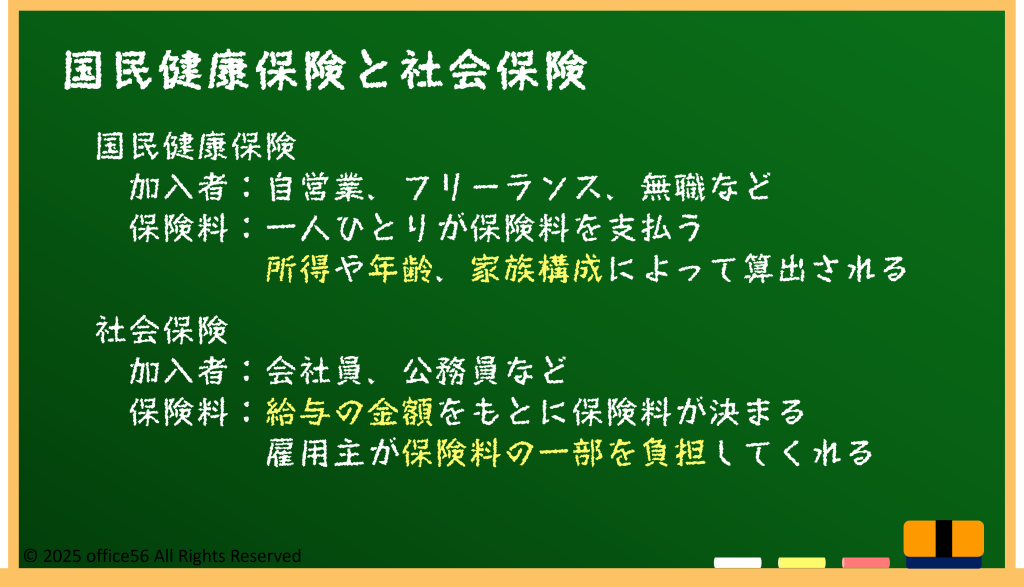

国民健康保険は、自営業やフリーランス、あるいは会社を辞めて無職の人などが加入する保険です。

市区町村が運営しており、基本的には「世帯ごとの所得」をもとに保険料を計算します。

前年の収入が高いと保険料も上がることが多く、自治体によっては引越をすると保険料が増減する場合もあります。

一方、社会保険は会社員や公務員が勤務先を通して加入し、「給与額」に応じて保険料が決まる仕組みです。

本人の保険料の一部を会社が負担してくれるため、国民健康保険に比べて個人の負担が軽くなることが多いのが特徴といえます。

近年は、働き方の多様化が進むにつれ、会社員とフリーランスを行き来する人が増えています。

そのため、どちらの保険に加入しているかを把握し、必要に応じて切り替え手続きをすることがとても重要になってきました。

なお、年齢や所得により負担割合は異なるものの、どちらに加入していても基本的には医療機関での自己負担は3割程度になりますが、社会保険の健康保険組合によっては追加のサービスがあることもあるため、自分の加入先をよく確認しておきましょう。

扶養の考え方

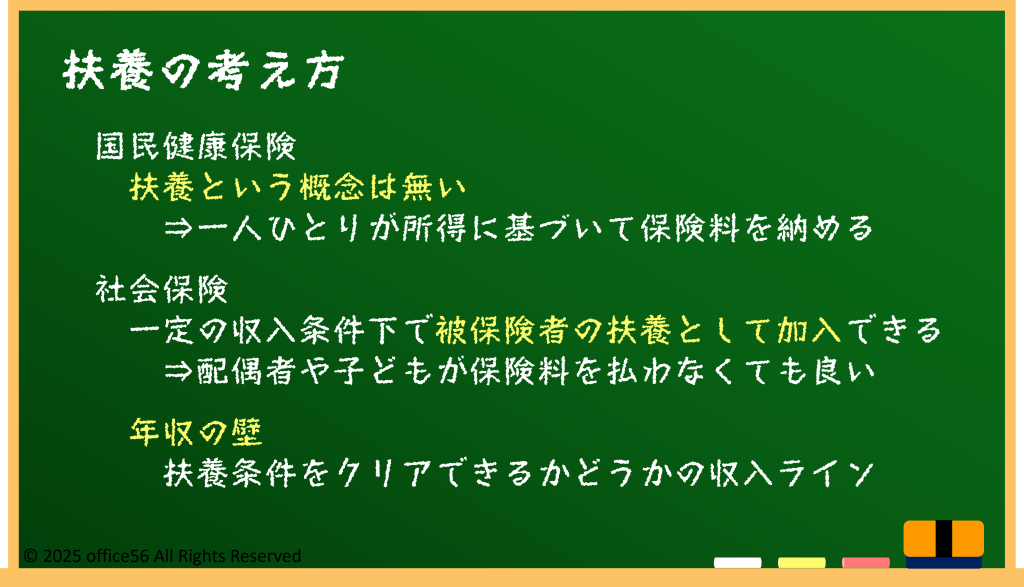

社会保険(健康保険)には「扶養」という仕組みがあり、年収や生計維持条件を満たしていれば、配偶者や子どもの保険料を追加で払わずに同じ保険に入れるメリットがあります。

たとえば、パートやアルバイトをしている配偶者の年収が一定額以下なら、被保険者の扶養に入って保険料の負担を抑えられるわけです。

これがいわゆる「年収の壁」と呼ばれるもので、このラインを超えると自分で保険料を支払わなくてはならなくなるため、主婦や主夫の働き方を左右する大きな要素になっています。

一方で、国民健康保険には扶養という概念がありません。

一人ひとりの所得に応じて保険料がかかるため、たとえ専業主婦や子どもであっても保険料が追加される仕組みです。

たとえば、自営業の夫(国民健康保険加入)と専業主婦の妻という世帯の場合、妻の分の保険料も別途かかることになります。

子どもが増えればさらにその人数分が加算されるので、家族構成や収入状況によって大きく保険料が変動する可能性があります。

そのため、結婚や出産などライフイベントが発生した際には、どちらの保険がトータルでメリットが大きいかを検討してみると良いでしょう。

国保と社保の切替

転職、退職といったタイミングは、保険の切り替え時期が重なる代表的な場面です。

たとえば、会社を退職すると社会保険の資格を失うため、国民健康保険へ加入する手続きを市区町村の役所で行わなければなりません。

また、新しい会社に就職して社会保険に加入したときは、今度は国民健康保険の脱退手続きが必要です。

これを怠ると二重加入になる恐れがあり、後から多額の保険料を請求されるリスクがあります。

ライフステージが変われば、求められる保障も変わるため、結婚や出産、子どもの成長、さらに高齢期に向けた介護など、その都度必要な保険の給付を調べておくと安心です。

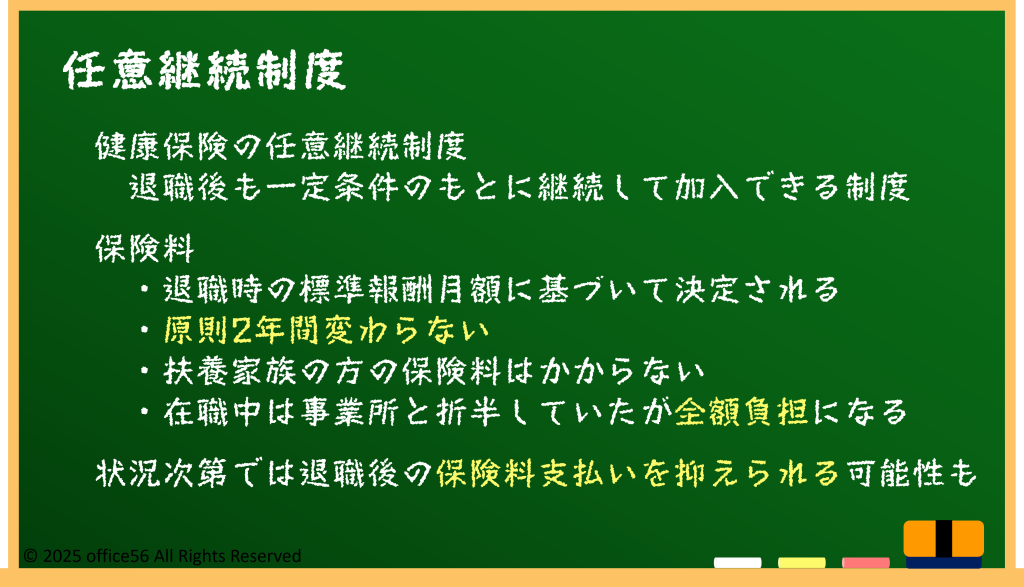

たとえば、退職後に「任意継続被保険者制度」を利用して社会保険を続けるか、国民健康保険に切り替えるかで、負担も受けられる給付も違ってきます。

こうした制度は法改正などで内容が変更されることもあるため、最新情報をこまめにチェックしながら、家族全員の状況に合った保険を選ぶことが大切です。

まとめ

国民健康保険と社会保険(健康保険)は、保険料の計算方法や加入条件、そして扶養の仕組みに至るまで、それぞれに大きな違いがあります。

家族構成や働き方が変わると、保険料や受けられるサービスの内容も変わるため、節目ごとに自分の保険をチェックして、最適な形を選ぶことが大切です。

場合によっては任意継続制度を活用することで、保険料を抑えられる場合もあります。

今回のポイントを踏まえ、最適な選択を取れるようにしておきたいですね。

【参考資料】

全国健康保険協会:退職後の健康保険について

厚生労働省:年収の壁について知ろう