副業という言葉を聞くと、「本業以外に仕事を増やすなんて大変そう」と感じる人もいるかもしれません。

しかし最近は、会社員でもリモートワークや時短勤務を活用して、平日の夜や週末に別の仕事をするケースが増えています。

こうした働き方の背景には、収入を増やす目的だけでなく、自分の趣味や特技を活かしたいという人が多いこともあるようです。

そこで今回は、副業を始める際に知っておきたい働き方や税金の仕組みについてお話していきます。

副業とは

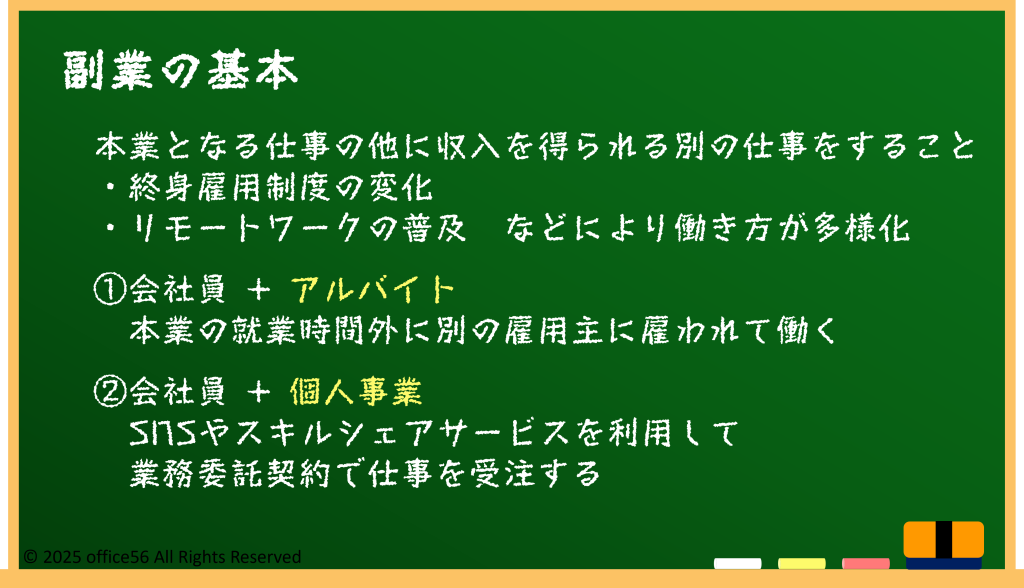

「副業」とは、本業(会社やアルバイトなど)以外に、収入源となる別の仕事を持つことを指します。

たとえば、平日は会社員として働きながら、週末にカフェでアルバイトをする、インターネットでハンドメイド作品を販売する、スキルを活かしてWebデザインの業務を請け負うなど、その形態は多種多様です。

副業が注目を集めるようになった背景には、終身雇用制度が変化しつつあること、リモートワークが普及して空いた時間を有効活用しやすくなったことなどがあります。

また、SNSを通じて個人のスキルをアピールしやすくなったことも、副業の裾野を広げる要因になっています。

副業の雇用形態は大きく分けると「アルバイト雇用」「業務委託契約」「個人事業主」の三つに分類できるイメージです。

アルバイト雇用なら、時給や日給などが明確で手軽ですが、シフト調整の自由度は少ないかもしれません。

業務委託契約の場合は、成果物を提供して報酬を得る形で、雇用契約のように残業代や有給休暇はありませんが、働く時間や場所を自分で決めやすいメリットがあります。

さらに、将来的に副業を本業にしたいなら、税務署に開業届を提出し、「個人事業主」として活動する選択肢もあるでしょう。

個人事業主になると「青色申告」を選べる可能性があり、正しく帳簿をつければ大きな控除額を受けられるケースもあります。

一方で、経費の管理や書類作成といった手間も増えるため、まずは自分の働き方や目標を見極めることが大切です。

副業収入の税法上の区分

副業で得た収入は、会社員の給料のように「給与所得」になるわけではない場合が多いです。

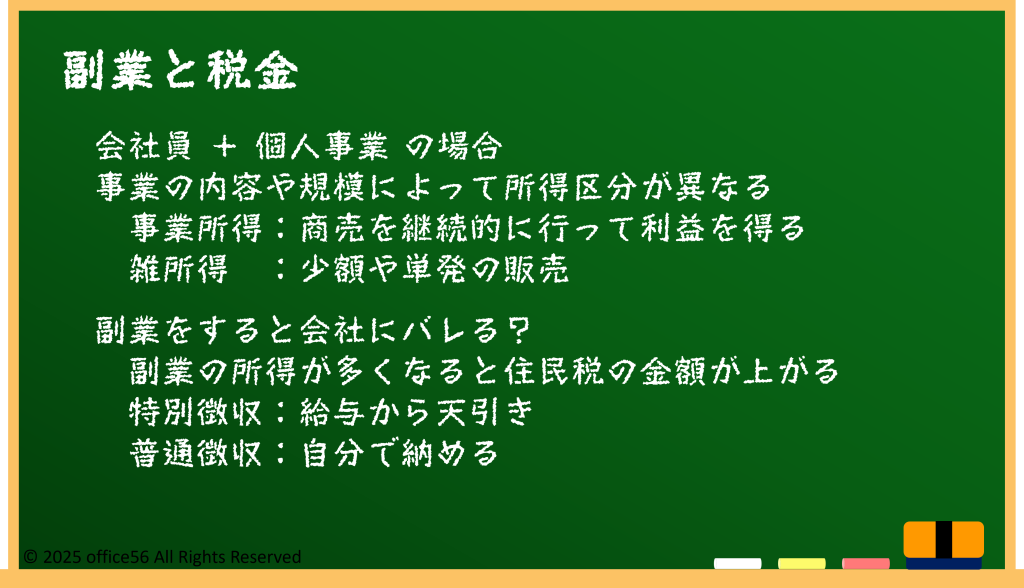

たとえば、アルバイト先から給与として支払われるなら給与所得に近い形かもしれませんが、ネット販売や業務委託契約の報酬などは「雑所得」や「事業所得」に分類されます。

事業所得と認められれば、青色申告特別控除などを受けられる可能性がありますが、「継続性がある商売」として認められるかどうかなど、ハードルもあるのが実情です。

単発の仕事や小規模のネット販売は「雑所得」に区分されることが多く、経費の扱いも制限されるため、確定申告の際にはどの所得区分に入るかをきちんと確認することが重要です。

一方、副業をする人が気にするポイントとして、「会社にバレるかどうか」があります。

会社に副業が知られる大きなきっかけは住民税です。通常、会社員は「特別徴収」として給与から住民税を天引きされますが、副業によって所得が増えると翌年の住民税額が上がり、会社が支払う住民税と数字の差に気づく可能性があるのです。

もし会社に副業を隠したいなら、住民税の支払い方法を「普通徴収」に変更して、自宅に納付書を送ってもらう方法があります。

ただし、会社によっては「副業禁止」を就業規則で定めている場合もあるため、万一それに違反していると懲戒処分の対象になるリスクも否定できません。

収入アップを狙うならリスクとメリットの両方を踏まえて検討する必要があります。

源泉徴収と確定申告

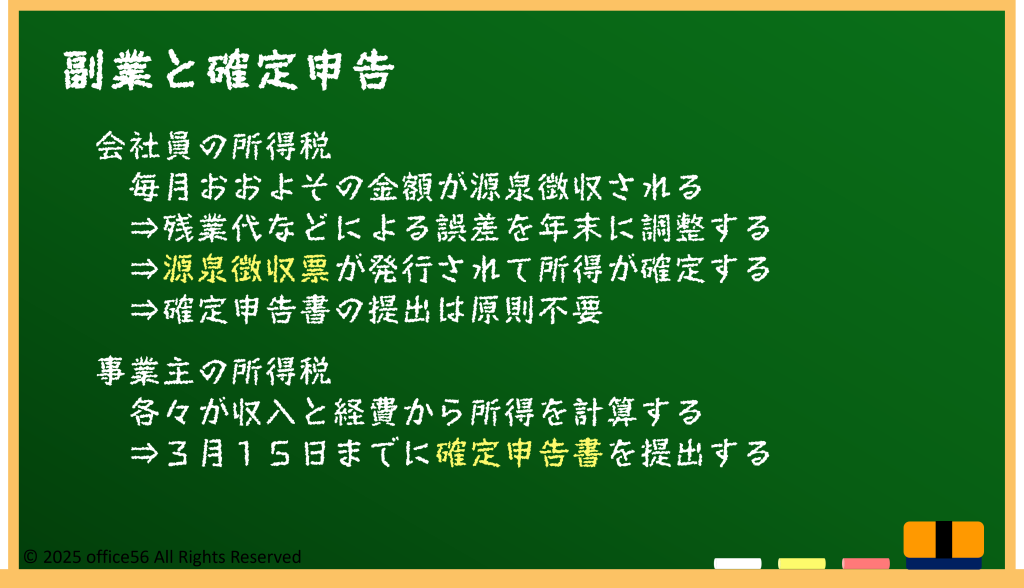

会社員であれば、通常は年末調整によって所得税の精算が終わるため、確定申告をする必要はありません。

しかし、副業で得た収入が年間20万円を超えると、自分で確定申告をしなければならなくなる場合があります。

これは、副業先が源泉徴収をしていないケースや、アルバイト以外の雑所得・事業所得が増えたときにとくに注意が必要です。

医療費控除やふるさと納税の控除など、還付を受けるために確定申告を行う人もいますので、単に税金を払うだけでなく、払いすぎた分を取り戻すチャンスにもなります。

確定申告は、毎年2月16日から3月15日までが基本的な期限で、必要書類には会社から受け取る源泉徴収票や、副業の収入や経費を示す書類、マイナンバーカードなどがあります。

パソコンやスマホを使ってe-Taxで申告すれば、税務署へ行かなくても手続きが可能です。

申告の結果、納税額が確定し、不足があれば納税を、払いすぎていれば還付金が戻ってきます。

なお、申告と納税の期限を過ぎてしまうと「延滞税」や「無申告加算税」と呼ばれるペナルティが発生することもあるため、日程管理には気をつけましょう。

副業を始めるなら、こうした「自分で税金を計算し、期限までに納める」意識をしっかり持つことが大切と言えます。

まとめ

副業のブームは、「収入アップ」だけでなく、自分のやりたいことやスキルを試すきっかけにもなっています。

しかし、働き方や契約形態によって税金の扱いが大きく変わるため、会社員時代のように年末調整だけで完結しない可能性がある点に注意しましょう。

住民税をきっかけに会社へ知られるリスクもあるため、副業禁止の規定がないかを就業規則で確認し、もし始めるならリスクを理解したうえで行動することが望ましいです。

今回ご紹介した仕組みやルールを押さえつつ、無理のない範囲で副業を楽しみながら収入アップや新しいキャリアのチャンスをつかんでみてはいかがでしょうか。

【参考資料】

国税庁:法第 35 条((雑所得))関係