高齢の夫婦が亡くなったとき、「二次相続」という新たな相続が発生します。

二次相続では、最初に配偶者に渡された財産がさらに子どもや孫に引き継がれるため、大きな税金がかかることがあります。

一次相続で得た配偶者の税額軽減が二次相続では使えないため、「第2の山」と呼ばれるほど負担が重く感じられることも少なくありません。

そこで今回は、二次相続の仕組みについてお話していきます。

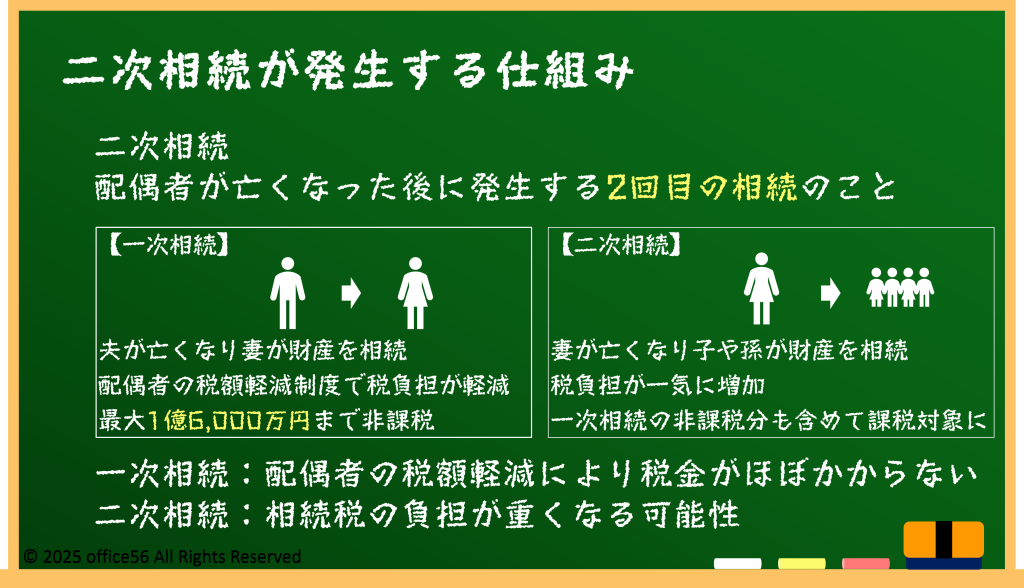

二次相続とは

まず「一次相続」とは、夫婦のどちらかが亡くなったときに配偶者や子どもに財産を分ける手続きです。

たとえば高齢の夫が亡くなり、残された妻が自宅と預金を受け取るとします。

このとき、多くの場合は配偶者の税額軽減という制度で税金がほとんどかかりません。

しかし、妻がその後に亡くなると、妻が受け取った財産が「二次相続」の対象になります。

二次相続では、最初の相続で非課税だった分も含めて再度課税対象となり、財産が子どもや孫に一括で渡る場合、大きな相続税がかかる仕組みです。

つまり、一次相続では節税できても、二次相続で税負担が一気に重くなる点を押さえておくことが大切です。

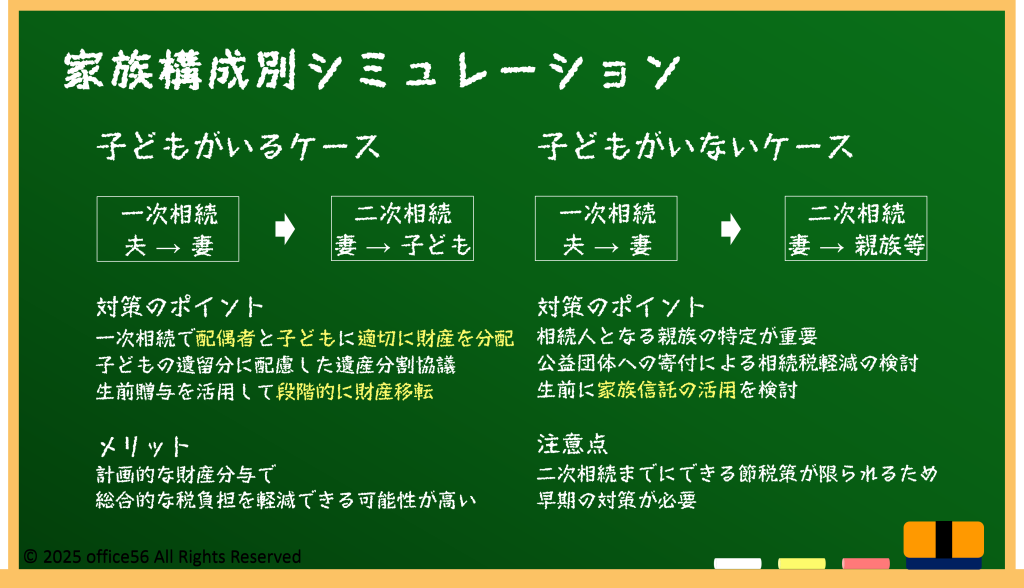

家族構成別シミュレーション

配偶者の税額軽減は、亡くなった人の配偶者が相続する財産について、最大で1億6,000万円または配偶者に相続させた金額までを非課税にする制度です。

たとえば財産が1億円なら、配偶者が全額を相続しても相続税はかかりません。

ただし、配偶者が受け取った後は、妻名義の自宅や預金がそのまま二次相続の対象になり、税額軽減の恩恵は使えません。

家族構成別に見ると、子どもがいる場合は一次相続で妻が1億円を相続し、子どもには遺言や遺産分割協議で少しずつ分ける方法を検討できます。

子どもがいない場合は、兄弟姉妹や親族への相続となり、二次相続までにできる節税策が限られます。

子どもがいるケースでも、遺留分に配慮した分割や、生前贈与との組み合わせが必要です。

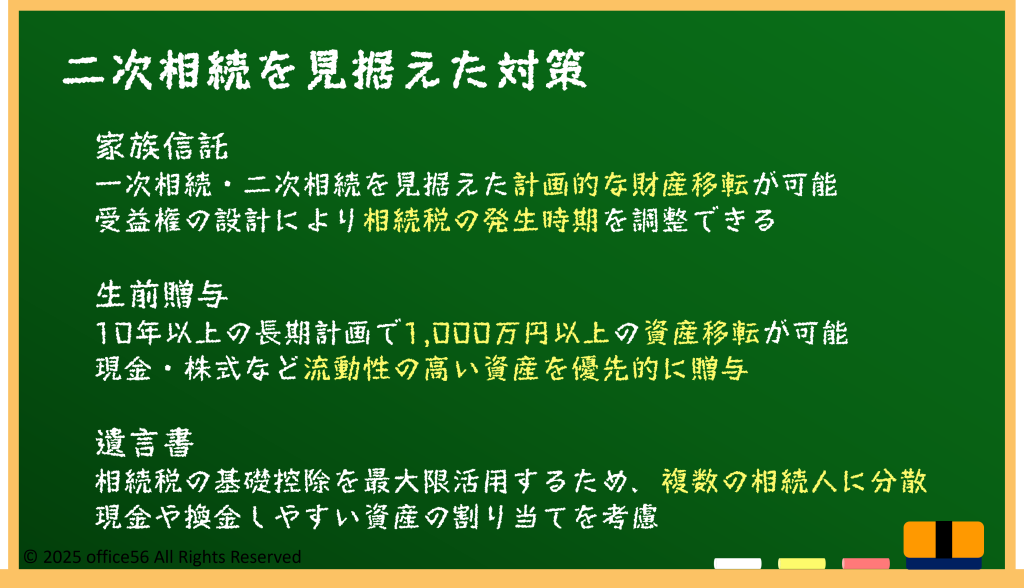

二次相続を見据えた対策

家族信託(民事信託)を利用すると、配偶者の一方が残した財産を信託財産として預け、誰がどのくらい受け取るかを生前に決められます。

たとえば、夫名義の自宅を「妻が亡くなるまでは妻が住み続け、亡くなったら長男に渡す」という信託契約を結ぶことで、一次相続と二次相続の税負担を調整できます。

生前贈与を使う場合は、「暦年贈与」で年間110万円まで非課税となる枠を活用し、子どもや孫に少しずつ財産を移す方法があります。

一度に大量の贈与をすると贈与税がかかるため、計画的に長期的に実施することが重要です。

遺言書を書く際は、二次相続を見越して「妻死亡後は自宅を長男に、預金を長女に渡す」といった具体的な分割案を記載すると、争いを避けつつ税負担を分散できます。

まとめ

高齢夫婦では一次相続後に二次相続が訪れ、大きな税負担がかかることがあります。

配偶者の税額軽減がある間に節税策を考えつつ、生前贈与や家族信託を活用すると二次相続の山を小さくできます。

遺言書に具体的な分割方法を書き込むことも重要です。

家族で早めに相談し、将来の相続負担を減らす準備を進めましょう。