金利が変わる「変動金利」の住宅ローンやカードローンを選ぶと、市場の動きによって返済額が増えるリスクがあります。

特に金利が上がる局面では、月々の支払いが家計に重くのしかかることもあります。

変動金利を安心して使いこなすためには、基本知識といざというときに役立つ準備策が必要です。

そこで今回は、変動金利についてお話していきます。

変動金利の基本を押さえよう

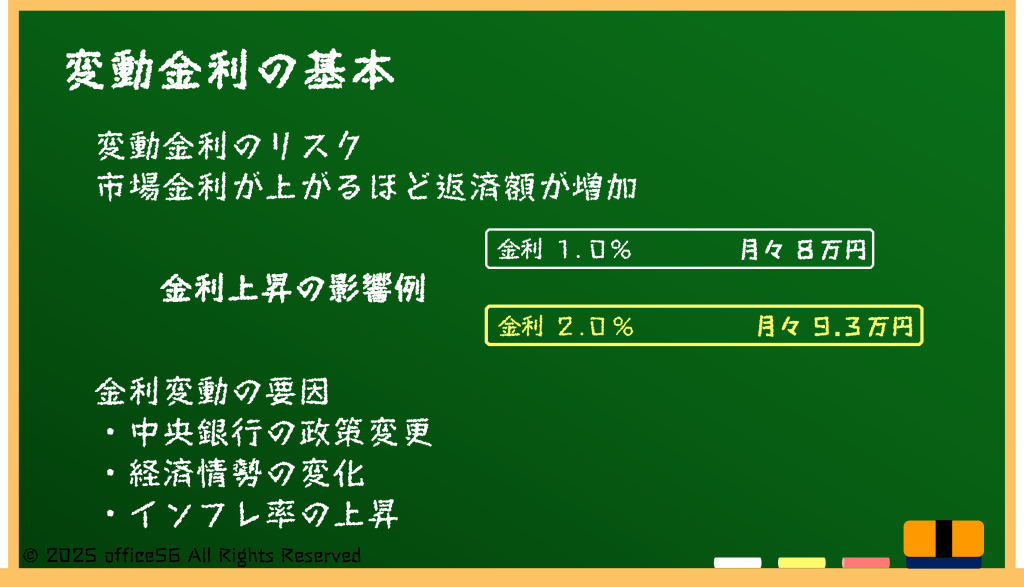

変動金利とは、銀行が市場金利の動きをもとに定期的に利率を見直す方式で、金利が低ければ返済額が小さくなり、有利です。

しかし金利が上昇すると返済額も跳ね上がるため、リスク管理が欠かせません。

まずは生活費の3~6カ月分を現金で手元に置く「緊急予備資金」を用意しましょう(出典:金融広報中央委員会)。

普通預金に加え、すぐに引き出せる短期定期預金などを組み合わせると、金利上昇で返済額が増えても生活費をまかなえます。

これが家計の「お守り」となり、変動金利ローンの心強いバックアップになります。

金利上昇局面の家計見直しチェックリスト

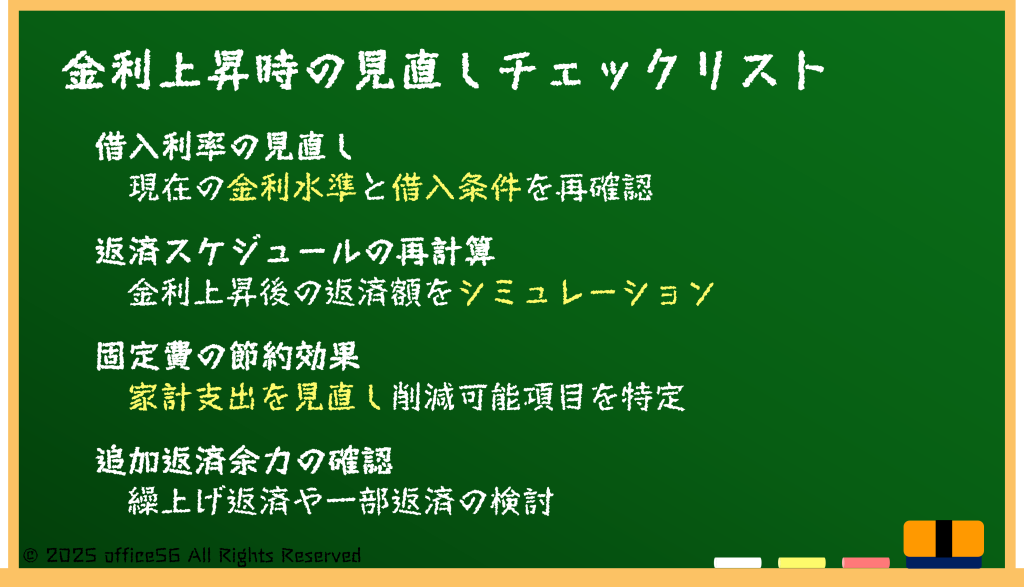

金利が上がり始めたら、家計を見直すタイミングです。

まず①借入金利を確認し、②月々の返済額を最新の金利で試算し直しましょう。

さらに③生活費のムダを探し、固定費の節約方法を検討します。

最後に④追加返済の余力をチェックし、場合によってば繰り上げ返済を視野に入れると安心です。

具体的には、金利が1%上昇した場合の返済額増加をシミュレーションすると、30年返済の住宅ローンで月数千円から1万円程度の差が生じるケースがあります。

これを見える化することで、金利の変動に右往左往せず、冷静に対応できる家計運営が可能です。

長期視点での資産配分

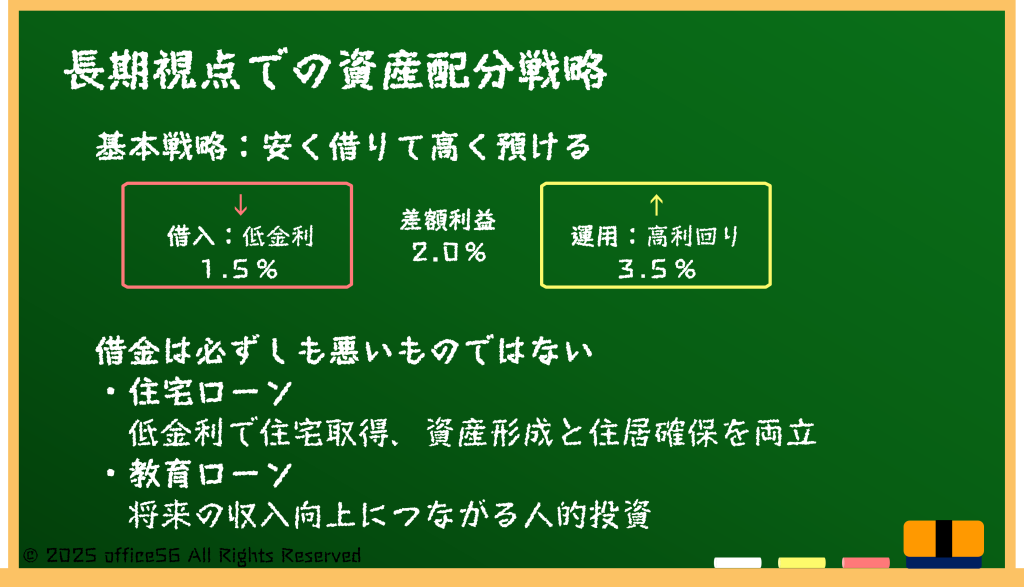

長期的には「安い金利で借り、高い利回りを狙う」ことが賢い資産運用の基本です。

低金利のローンは住宅購入や教育費など、大きな資金を効率よく調達できます。

その一方で、余裕資金は銀行預金だけでなく、定期預金や国債、投資信託などで少しでも高い利回りをめざすと、家計の全体収支が改善します。

借金は「てこの原理」を活かす道具と考え、返済計画を立てた上で賢く利用しましょう。

金利が上がったからといって、すぐに繰り上げ返済をしてしまう必要はありません。

良い借金は長く借り続けることで資産形成の強い味方になります。

借りすぎは禁物ですが、適度なリスクを取りつつ資産を増やすことで、変動金利のメリットを最大限に引き出せます。

まとめ

変動金利を安心して使うには、まず緊急予備資金を3~6カ月分用意することが基本です。

金利上昇局面では家計のチェックリストと返済シミュレーションで対応策を立てましょう。

長期的には「安く借りて高く預ける」バランスを意識し、借金を賢く活用して資産形成を進めてください。

適切な準備で変動金利ローンを味方にできるはずです。