「お金を増やす=株や投資信託」と考えがちですが、実は日常の買い物にも“投資的な視点”が役立ちます。

大切なのは「払ったお金が、いつ・どれだけ戻るか」を数字でイメージすること。

費用対効果で考えることが出来れば、お金を払ってでも利用した方が良いのか判断できるようになります。

そこで今回は、日常生活でも使える投資的な考え方についてお話していきます。

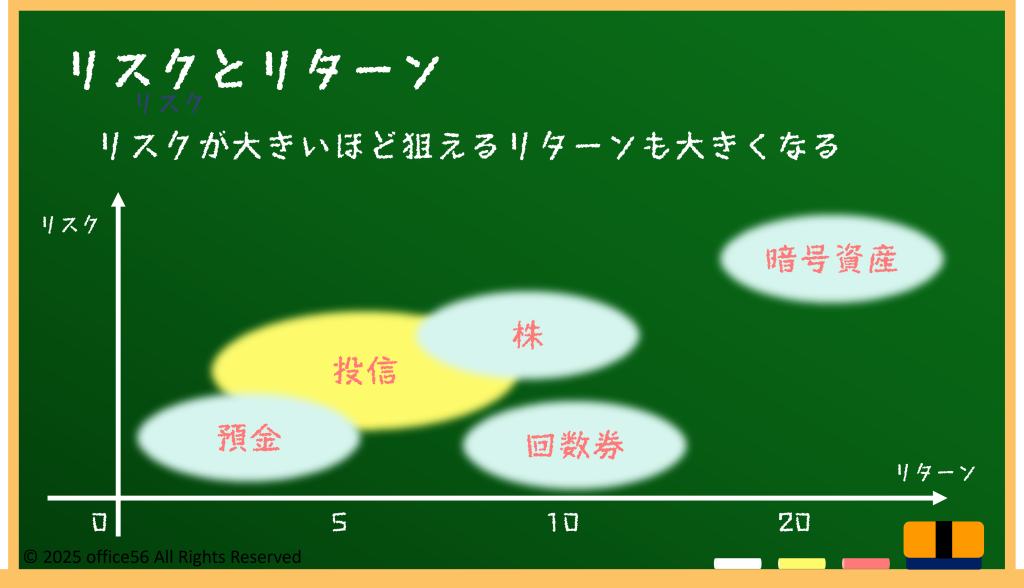

投資の基本はリスクとリターン

利率とは元本に対して年間で何%の利息が付くかを示す割合、利回りは投資元本に対する利益の総合的な割合です。

たとえば銀行の普通預金金利が年0.01%なら、10万円を1年間預けても利息はわずか10円ほどです。

これに対し株式や投資信託は年3〜5%の利回りが期待できることもありますが、値下がりする「リスク」も負います。

リターン(利益)は大きいほど魅力的に見えますが、同時に損失幅も広がる点を忘れてはいけません。

つまり、利率や利回りは“リスクとリターンの両輪”で考える必要があるのです。

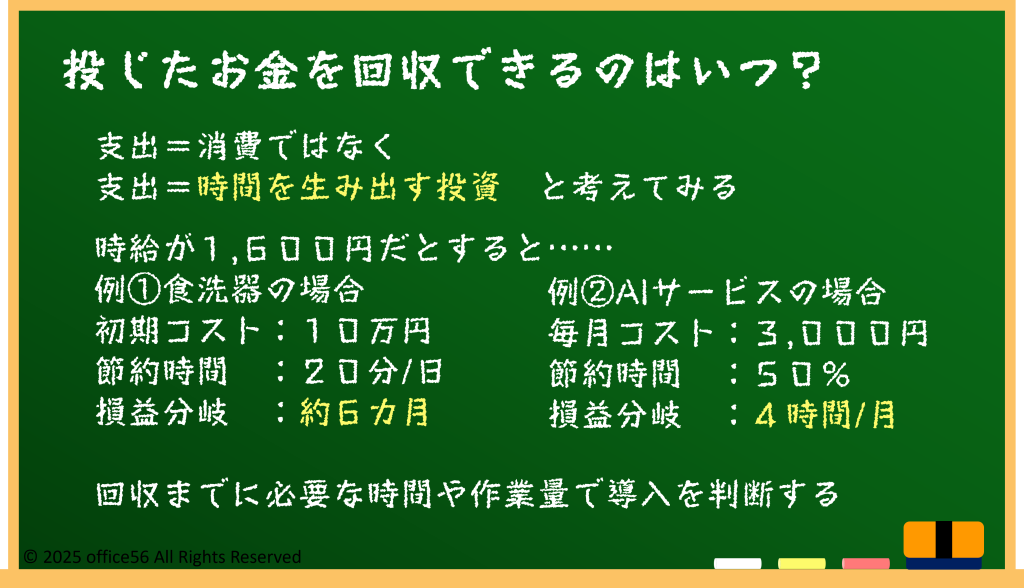

投じたお金を回収できるのはいつ?

この考え方は日常の買い物にも応用できます。

例として食洗機を導入するとしましょう。

本体と設置で10万円、手洗いより1日20分時短できるとします。平均時給を1,600円とすると20分は約533円です。

1年365日で約19万5,000円分の時間を節約できることになるので、電気代を考慮しなければ半年弱で“投資額”を回収できます。

同様に月額3,000円の有料 AI サービスで作業時間が50%削減できるとしましょう。

4時間の事務作業で2時間分、時給換算で3,200円を生み出せます。

毎月4時間以上の事務作業を行うのであれば、投資額を回収できるという計算になります。

ポイントは 「支出=消費」ではなく「時間を生み出す投資」 と考え、時給換算で判断することです。

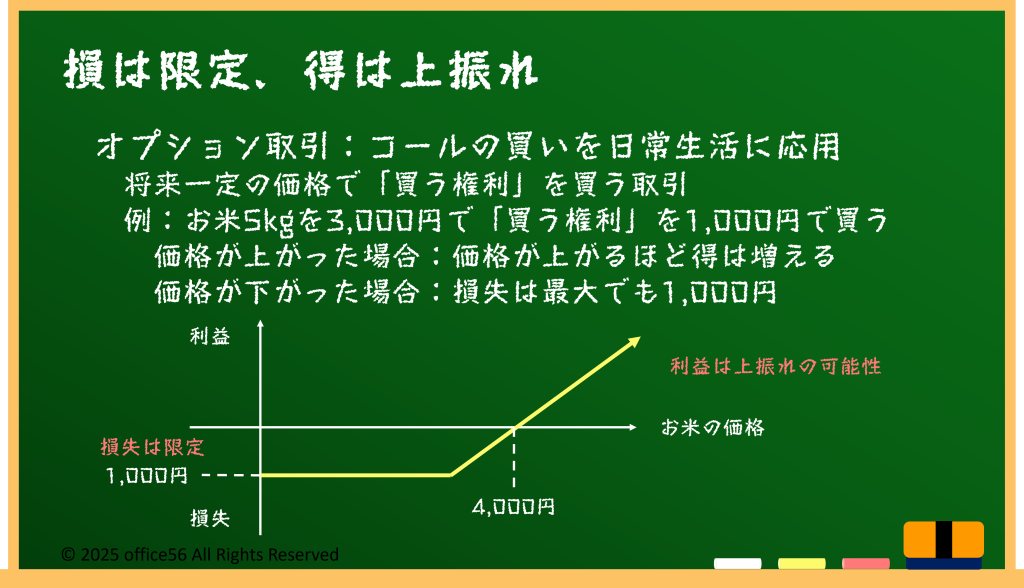

損失は限定、利益は無限大

次に、損失を確定させるという考え方をしてみましょう。

例えば来年の新米を5kg3,000円で「購入する権利」を1,000円で購入したとしましょう。

お米の価格が4,000円を超えていれば、普通に買うよりも権利を行使した方がお得に購入できます。

価格が上がっていればいるほど、お得度は大きくなるのがわかりますね。

一方で、仮にお米の価格が4,000円未満だった場合は、権利を行使せずに通常の価格でお米を買います。

この場合は「権利を購入する」のに支払った1,000円は損失となりますが、それ以上の損失はうまれません。

あらかじめ損失の上限(1,000 円)を確定させ、値上げ等で得を狙う構造は、金融商品で言う “コールオプションを買う” のイメージに近いものです。

難しい名前を覚える必要はありませんが、「損は限定、得は上振れ」の考え方を日常でも活かせると理解しておきましょう。

先ほどの食洗器やAIサービスなども同様です。

支払う金額が一定で、利用頻度が高いほど“リターン”が伸びる投資的支出といえます。

このような考え方でお金を使っていけるようになると、自由に使えるお金や時間が増えていきます。

まとめ

利率・利回りは「お金が増えるスピード」を示し、リスクとリターンは常にセットです。

日常生活でも、時給換算で回収期間を測れば投資判断がしやすくなります。

特に損失を限定できるような投資であれば、積極的にチャレンジしてみても良いでしょう。

数字で考える力を養うことで、自由な時間とお金を増やしていけると良いですね。