新築価格の高騰や金利上昇が続くなか、家を手に入れるハードルは年々上がっています。

そんな今、注目されているのが「中古住宅を買ってリフォーム」という選択肢です。

国は補助金や税優遇で後押ししており、条件を満たせば新築より総費用を抑えられるケースが増えています。

そこで今回は、中古+リフォームについてお話していきます。

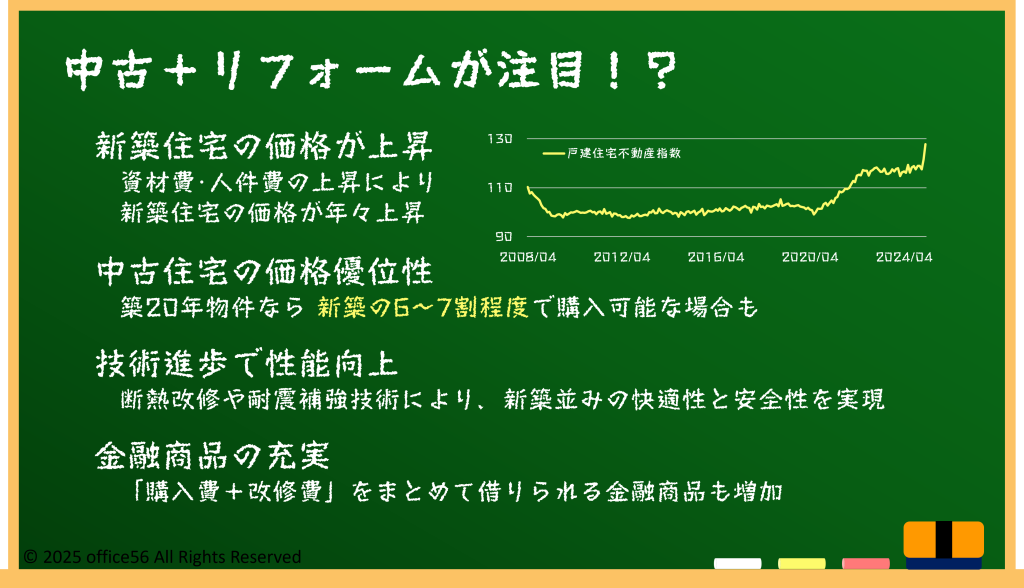

なぜ今“中古+リフォーム”が注目?

国土交通省の調査によると、新築戸建ての平均価格はこの10年で約2割上昇した一方、中古戸建ては上昇幅が緩やかで、築20年物件なら新築の6~7割で購入できる地域もあります。

また、住宅の性能向上技術が進み、中古でも断熱改修や耐震補強を施せば新築に近い快適さを得られるようになりました。

さらに2025年現在、中古住宅流通を後押しする補助事業が複数用意されており、「購入費+改修費」をローンでまとめて借りられる金融商品も拡大しています。

結果として、月々の返済負担が新築より軽くなる世帯も出てきています。

人口減少で空き家が社会問題化する中、国が「既存ストック活用」を政策の柱に据えたことで、中古+リフォームが有力な選択肢として浮上しているのです。

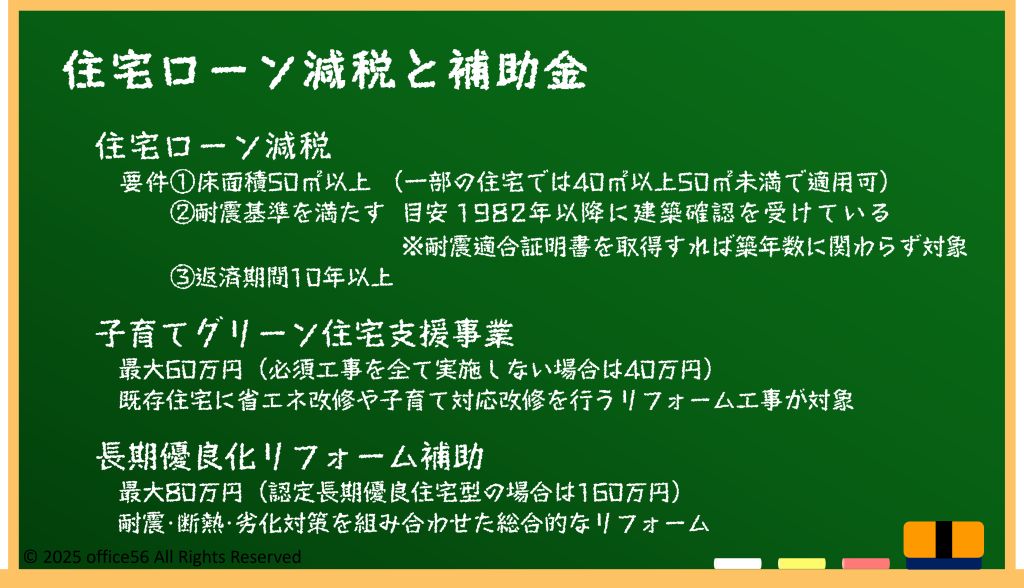

住宅ローン減税と補助金を押さえよう

中古を買っても、一定の条件を満たせば住宅ローン減税が受けられます。

主な要件は

①床面積50㎡以上(一部の住宅では40㎡以上50㎡未満で適用可)

②耐震基準を満たす

③返済期間10年以上 の3つです。

築年数は昭和57年以降の新耐震基準が目安ですが、耐震適合証明を取得すれば築古でも対象になります。

加えて2025年度は子育てグリーン住宅支援事業が継続中なので、一定の省エネ改修を行うと、上限60万円(必須工事を全て実施しない場合は40万円)がもらえます。

さらに長期優良化リフォーム補助を活用すれば、耐震・断熱・劣化対策を組み合わせ最大160万円の補助が可能です。

これらは併用もできるため、改修内容を計画的に組み合わせることが重要です。

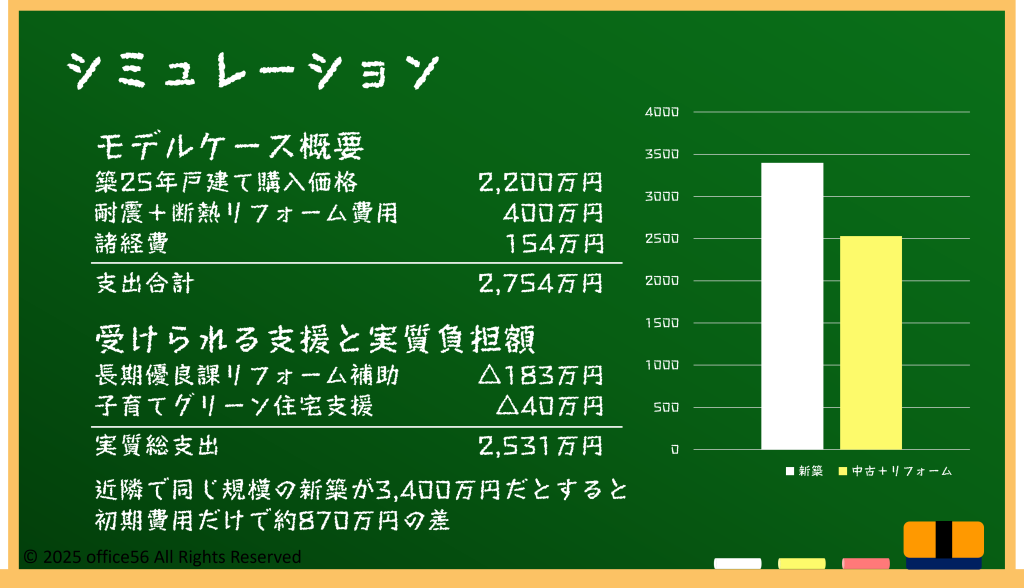

減税と補助金を“二重取り”するシミュレーション

モデルケースとして「築25年の戸建てを2,200万円で購入し、耐震+断熱改修に400万円かける」例を考えます。

住宅ローン減税(控除率0.7%・控除期間10年)を適用すると、借入額2,600万円に対し10年間で約139万円の所得税・住民税が戻ります。

改修は長期優良化(183万円補助)+子育てグリーン住宅支援事(40万円補助)を併用し、実質改修コストは400-(183+40)=177万円まで圧縮することができます。

つまり、購入諸費用を含めても総支出は約2,500万円になります。

近隣の同規模新築が3,400万円する地域なら、約900万円の差額が生まれます。

ローン返済は金利1.3%・35年で月約7.6万円。

新築との差額を将来の修繕費に積み立ててもゆとりが持てる計算です。

重要なのは「補助金の交付申請前に着工できない」「耐震証明を取得できる業者を選ぶ」など、制度ごとのスケジュール管理です。

専門のリフォーム会社や住宅診断士に事前相談し、書類漏れや期日遅れを防ぎましょう。

まとめ

中古+リフォームは、物件価格の安さに加え減税と補助金を合わせることで新築以上のコスパが期待できます。

住宅ローン減税を受けるには耐震基準適合が必須なので、インスペクションと証明取得が鍵となります。

補助金は「子育て」「省エネ」「長期優良化」と複数あり、組み合わせ次第で改修費を大幅に削減できます。

制度は毎年更新されるため、購入前に国交省や自治体サイトを確認し、専門家と一緒に資金計画を立てましょう。

【参考資料】

国土交通省:不動産価格指数

同:子育てグリーン住宅支援事業

同:令和7年度長期優良住宅化リフォーム推進事業

国税庁タックスアンサー:No.1214 中古住宅を取得した場合