毎年2月から3月にかけて行われる確定申告は、会社員や自営業にかかわらず身近なお金の手続きです。

確定申告と聞くと「難しそう」「自分には関係ない」と思う人も少なくありません。

しかし、実はちょっとした工夫で税金が戻ってくるチャンスがあり、そのカギとなるのが「控除」と呼ばれる仕組みです。

そこで今回は、特に日常生活に関わりの深い控除についてお話ししていきます。

控除とは何か?

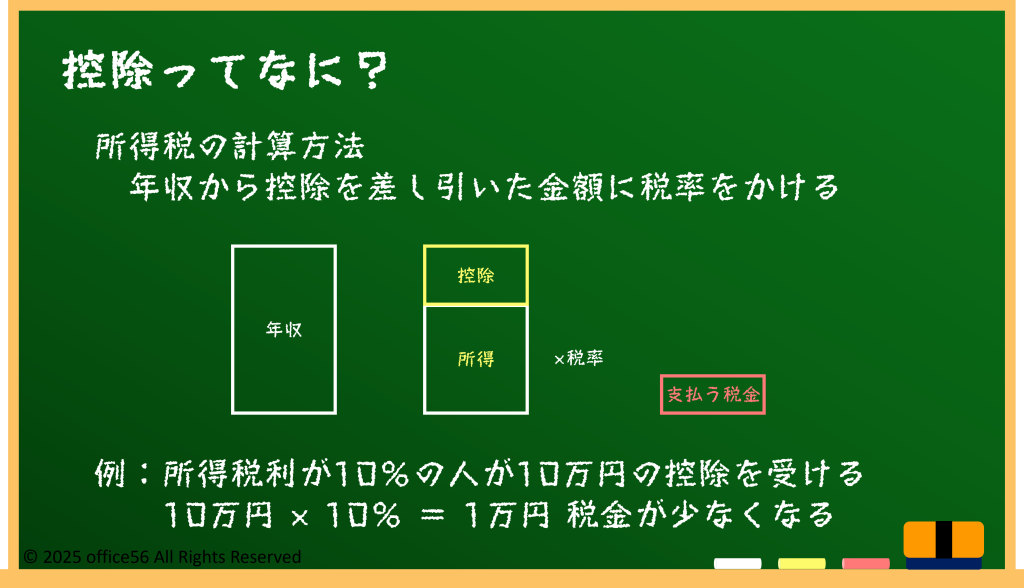

まず「控除」とは、税金を計算するときに、収入の中から一定の金額を差し引くことを意味します。

たとえば年収が400万円の人がいたとして、そのまま400万円に税率をかけるのではなく、控除を差し引いた金額に税率をかける仕組みです。

この差し引きによって、最終的に支払う税金が少なくなります。

言い換えれば「税金を減らしてもらえる仕組み」なのです。

では実際にどのくらいお金が戻るのでしょうか。

例えば、年収400万円の人が10万円の控除を受けられるとします。

所得税率が10%だとすれば、その人の税金は1万円少なくなる計算です。

このように、控除の金額に自分の税率をかけた分だけ節税効果があるのです。

こうした仕組みを理解することで、控除が「ただの制度」ではなく「家計に役立つもの」と感じられるでしょう。

医療費控除とセルフメディケーション税制

身近な控除のひとつに「医療費控除」があります。

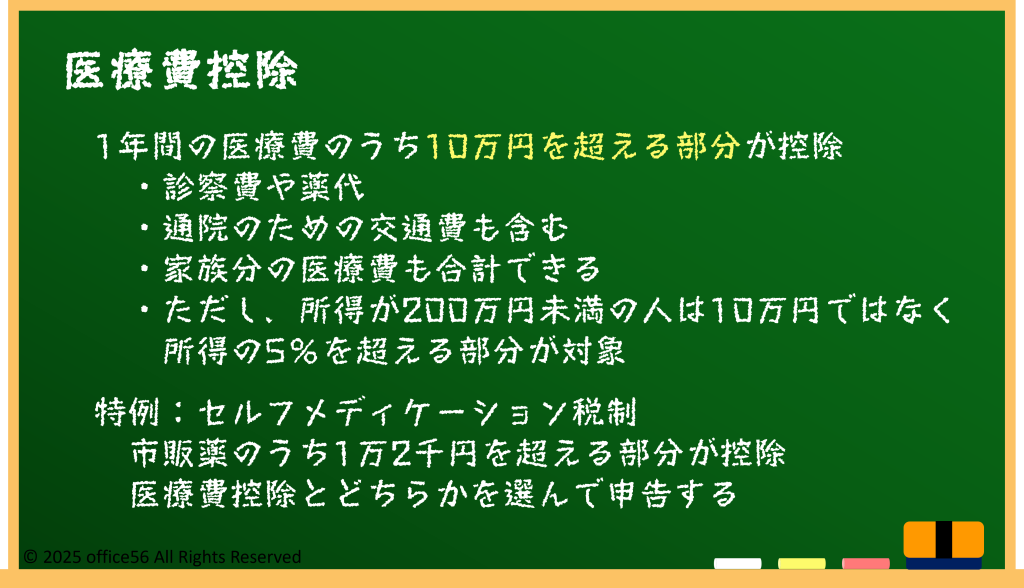

これは1年間にかかった家族の医療費を合計して申告することで、一定額を控除できる制度です。

対象になるのは病院の診療費や薬代だけでなく、通院のための交通費も含まれることがあります。

原則として年間10万円を超える部分が控除の対象となりますが、所得が200万円未満の人は所得の5%を超えた分から対象になる仕組みです。

ここで注意したいのは、医療費控除の特例として「セルフメディケーション税制」があることです。

これは、病院に行かずに市販薬を購入して健康管理を行った場合に使える制度です。

対象となる薬はパッケージに「セルフメディケーション税制対象」と表示されているものに限られ、年間1万2千円を超えた分から最大8万8千円まで控除が認められます。

ただし、この制度は医療費控除と同時には使えず、どちらかを選んで申告することになります。

医療費が高額になった年は医療費控除を、市販薬の購入が多い年はセルフメディケーション税制を選ぶ、といった活用方法が考えられます。

寄附金控除と生命保険料控除

次に紹介するのは「寄附金控除」です。

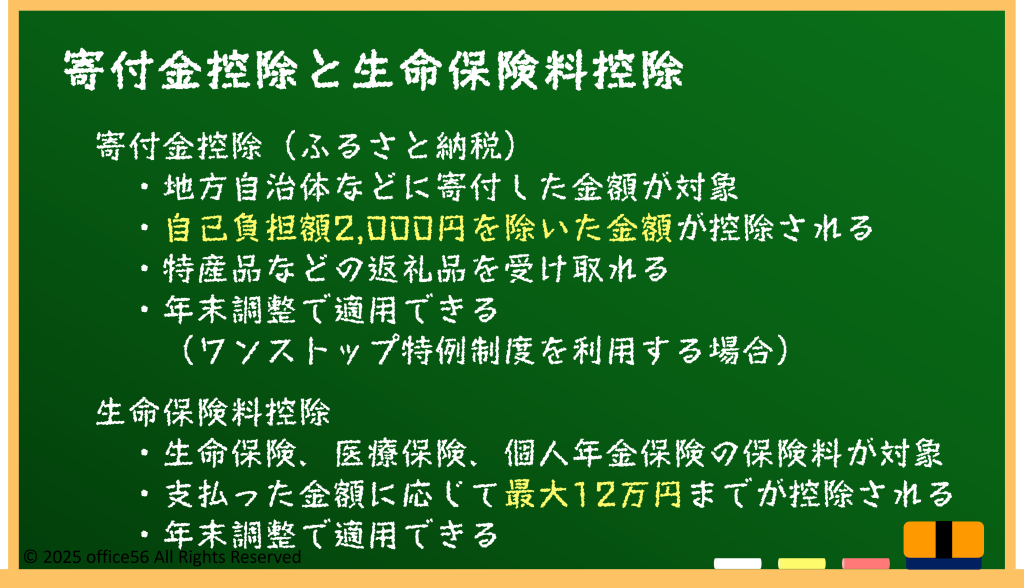

代表例はふるさと納税で、自己負担2,000円を除いた金額が控除される仕組みです。

例えば3万円を寄附した場合、2,000円を引いた2万8,000円が翌年の所得税や住民税から差し引かれます。

そのうえ特産品などの返礼品も受け取れるため、多くの人に人気の制度です。

もうひとつ身近な控除として「生命保険料控除」があります。

これは生命保険や医療保険、個人年金保険に支払った保険料に応じて控除が受けられる制度です。

年間に支払った金額に応じて最大12万円までの控除があり(旧契約・新契約の別で上限は異なる)、保険会社から送られる「控除証明書」を提出するだけで利用できます。

ふるさと納税や生命保険料控除は、比較的多くの人に当てはまる制度で、確定申告や年末調整で取り組みやすいものです。

まとめ

確定申告は難しい手続きに思えるかもしれませんが、控除を活用することで家計にプラスの効果をもたらします。

医療費控除や寄附金控除、生命保険料控除などは、特に身近で活用しやすい制度です。

制度の仕組みを理解し、必要な証明書や領収書をきちんと集めることで、戻ってくるお金が増える可能性があります。

今年の申告から少しずつ意識して、家計を守る一歩を踏み出してみませんか。

【参考資料】

国税庁:所得控除のあらまし

同:医療費を支払ったとき(医療費控除)

同:生命保険料控除

厚生労働省:セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について

総務省:よくわかるふるさと納税