投資信託を調べると「分配金あり」「毎月分配型」といった言葉をよく見かけます。

お金がもらえるならお得だと思う人もいるかもしれませんが、仕組みを知らないまま投資すると、思わぬ勘違いをしてしまうことがあります。

分配金は「儲け」ではなく、場合によっては自分のお金が戻ってきているだけのこともあります。

そこで今回は、分配金の仕組みについてお話ししていきます。

分配金とは?投資信託の基本構造から理解しよう

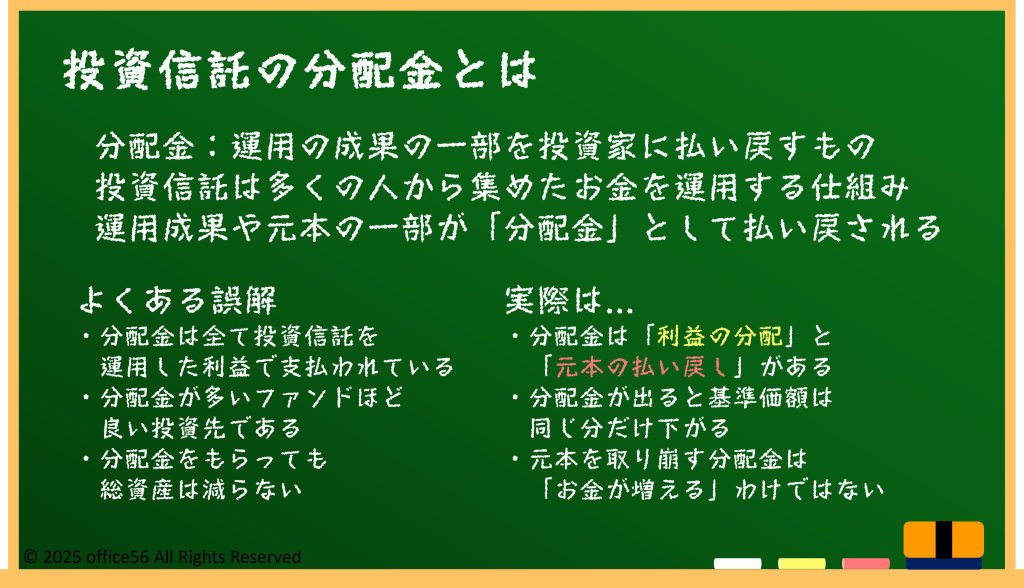

投資信託とは、多くの人から集めたお金を専門の運用会社がまとめて株式や債券などに投資し、その成果を出資者である私たちに分配する仕組みです。

その中で、運用の成果の一部を現金として投資家に払い戻すものを「分配金」と呼びます。

企業の株式であれば「配当金」に近いイメージですが、投資信託の分配金は必ずしも“儲け”とは限りません。

なぜなら、投資信託では運用益だけでなく、元本(もともと投資したお金)の一部を取り崩して分配することもあるからです。

これを「元本の取り崩し」と言い、たとえ分配金をもらっても、投資信託そのものの価値(基準価額)が下がる場合があります。

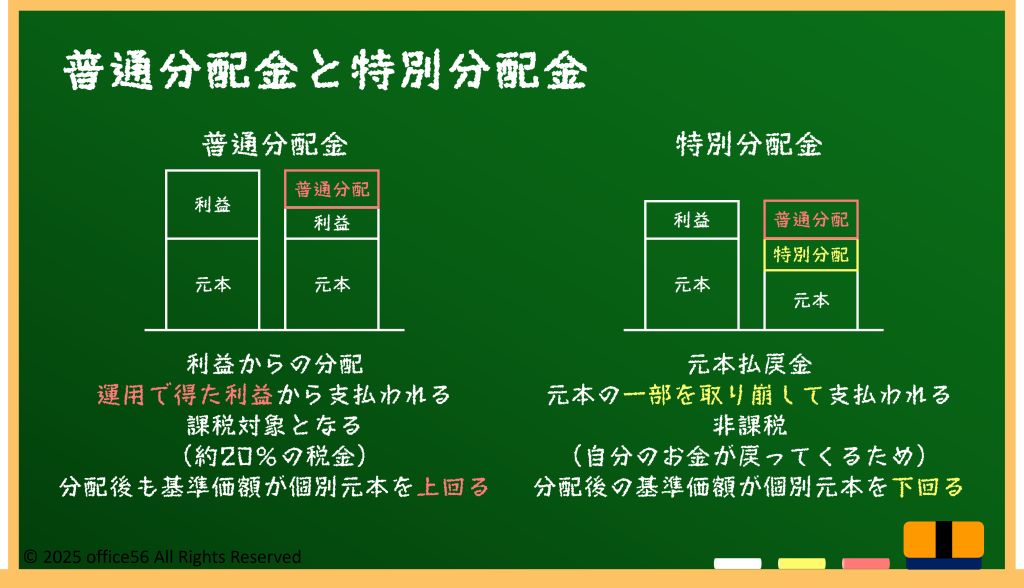

分配金には運用によって得られた利益から支払われる「普通分配金」と、元本の一部を取り崩して支払われる「特別分配金」があり、後者は実質的に利益ではありません。

つまり、分配金をもらって喜ぶだけではなく、それがどこから支払われているのかを知ることが大切なのです。

分配金をもらうと基準価額が下がる理由

投資信託には「基準価額」という、1口あたりの価格を示す指標があります。

分配金を支払うと、投資信託の資産から現金が出ていくため、その分だけ基準価額が下がります。

たとえば、1口1万円の投資信託が100円の分配金を出すと、翌日には基準価額が約9,900円になる仕組みです。

このため、分配金をもらっても、投資全体の価値は変わらないということになります。

ここで理解しておきたいのが、分配金には2つの種類があるということです。

利益の一部を分ける「普通分配金」と、元本を削って支払う「特別分配金」です。普通分配金は課税対象ですが、特別分配金は元本の払い戻しにあたるため課税されません。

また、分配金の受け取り方には「再投資型」と「受取型」があります。

再投資型は分配金を自動的に再び同じ投資信託に回す方式で、複利効果を得られる点がメリットです。

一方、受取型は分配金を現金でもらう方式で、生活費の補填などに利用できる半面、資産の成長が遅くなるというデメリットがあります。

分配金をもらうメリットとデメリット

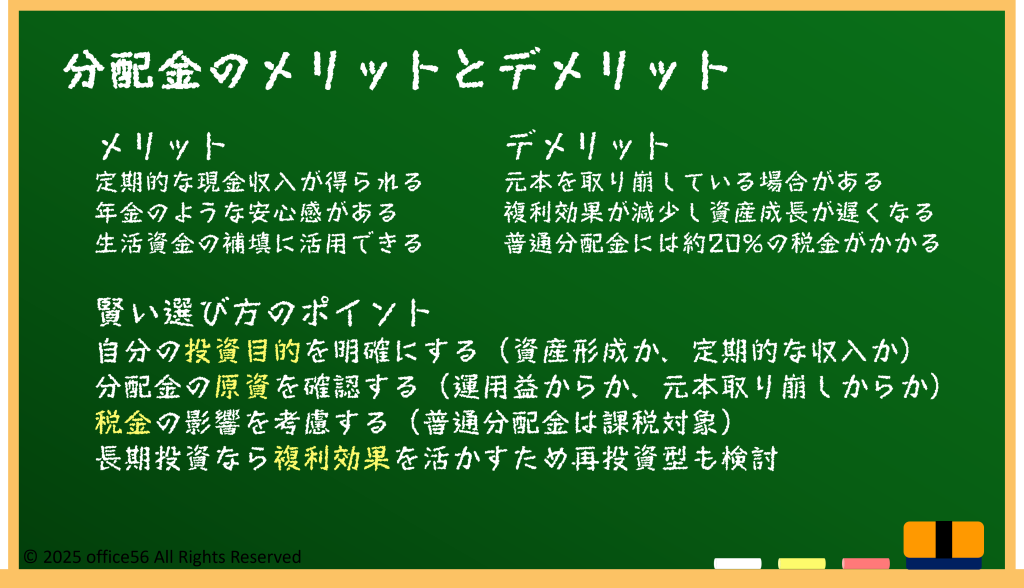

分配金を受け取る最大のメリットは、定期的に現金収入を得られる安心感です。

特に毎月分配型の投資信託では、年金のように一定額を受け取れる感覚があります。

しかし、その裏では「高分配=高リスク」である場合も少なくありません。

金融庁は、過度に分配金を出すファンドは元本を減らして支払っているケースが多く、長期的な資産形成には向かないと注意喚起しています。

たとえば10万円を投資して毎月1,000円の分配金を受け取っても、実際にはその一部が自分の資金から戻っているだけで、総資産は減っていく可能性があるのです。

このように資産を切り崩して無理に配当を支払うことを、タコがお腹がすいたときに自分の足を食べる様子に例えて、たこ足配当と呼ばれます。

また、分配金には税金もかかります。

普通分配金には約20%(所得税15.315%+住民税5%)の税金が源泉徴収されます。

特別分配金は非課税ですが、投資額が減る点では同じです。

分配金を重視するか、将来の成長を優先するかは、自分の目的によって選ぶ必要がありますね。

まとめ

分配金は「儲け」ではなく、運用成果の一部または元本の払い戻しであることを理解することが大切です。定期的に現金がもらえる安心感がある一方、長期的には資産の成長を妨げる場合もあります。再投資型やつみたて型を活用すれば、複利の効果で資産を育てることも可能です。仕組みを知り、目先の“もらえる喜び”よりも“増やす力”を意識した運用を心がけましょう。

【参考資料】

日本証券業協会:投資信託の基礎知識