人生には、結婚や出産、子どもの教育、住宅購入、老後など、さまざまなお金がかかる節目があります。

これらの「ライフイベント」は避けて通れないため、計画的に準備しておくことが大切です。

とはいえ、実際にいくら必要なのか、どうやって貯めればいいのか分からないという人も多いでしょう。

そこで今回は、人生の各段階で必要になるお金とその備え方についてお話していきます。

ライフイベントとは?お金がかかる“人生の節目”を整理しよう

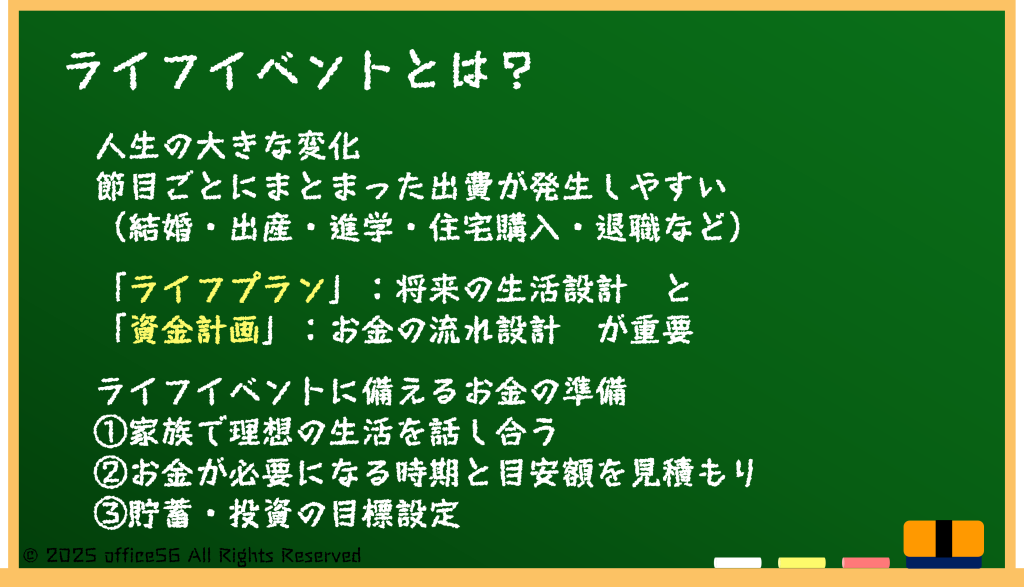

ライフイベントとは、人生の中で大きな変化を迎える節目のことです。

たとえば、結婚・出産・子どもの進学・住宅購入・定年退職などが代表的です。

これらの出来事には、どれもまとまったお金が必要になります。

つまり、ライフイベントの多い時期ほど支出が増える傾向にあります。

そこで重要なのが「ライフプラン」と「資金計画」です。

ライフプランとは、自分や家族の将来の生活設計のことで、資金計画はそのライフプランを実現するためにお金の流れを考えることを指します。

将来必要になるお金を前もって見積もり、貯蓄や投資の目標を立てておくことが、安心した生活を送る第一歩です。

たとえば、子どもの教育費や住宅ローンなどは、事前に時期と金額の目安を知っておくと、急な出費にも慌てずに済みます。

国の調査によると、ライフイベントごとの支出は平均して数百万円単位になることが多く、家計の見通しを立てておくことが非常に大切です。

人生でかかる主な費用を見てみよう

結婚にかかる費用は、挙式・披露宴・新婚旅行などを含めると平均約360万円といわれています。

また、新生活を始めるための引っ越しや家具・家電の購入費用も合わせると、合計で400万円近くになるケースもあります。

出産費用は全国平均で約52万円ですが、健康保険から支給される出産育児一時金(原則50万円)を利用すれば、自己負担を抑えられます。

子どもが成長すると教育費がかかります。

文部科学省の調査によると、幼稚園から大学まで公立に通わせた場合の総額は約590万円、すべて私立だと約1,970万円が必要です。

住宅購入も大きな出費で、国土交通省の調査では土地を購入した注文住宅新築の平均購入額は約6,200万円、マンションなどの分譲集合住宅の平均購入費用は約4,600万円となっています。

老後の資金も忘れてはいけません。

総務省の家計調査によると、夫婦2人で老後30年間生活するためには約1億円の費用がかかるとされています。

このように、人生の節目には大きなお金が動くため、早い段階から少しずつ備えることが重要です。

計画的に貯めるコツと、家族で考える資金計画

ライフイベントに備えるには、「目的別にお金を分けて貯める」ことがポイントです。

たとえば、1〜2年以内に使うお金は普通預金に、5〜10年先に必要な教育資金や住宅資金は積立投資などを利用する方法があります。

公的制度を上手に使うことも大切です。

出産育児一時金のほか、児童手当、住宅ローン控除、教育費控除、iDeCo(個人型確定拠出年金)など、国の制度を活用すれば家計の負担を軽くできます。

さらに、家族でお金の話をすることも忘れてはいけません。

結婚前に「どんな生活を送りたいか」、子育て中に「教育費をどう準備するか」、老後に「どこで暮らすか」を話し合うことで、無理のない計画を立てられます。

ライフプランは一度作って終わりではなく、転職・引っ越し・出産などの変化に合わせて見直すことが大切です。

数年ごとに家計を見直すことで、将来の安心とゆとりを確保できます。

まとめ

ライフイベントは誰にでも訪れる大切な節目です。

事前に必要な費用を把握し、無理のない資金計画を立てることが、将来の安心につながります。

公的制度を活用したり、家族で将来のビジョンを共有することも有効です。

小さな一歩でも、早めの準備が「お金に困らない人生」への大きな一歩になります。

【参考資料】

金融経済教育推進機構:家計の金融行動に関する世論調査 2024年

株式会社リクルート:ゼクシィ結婚トレンド調査2024

厚生労働省:医療保険制度における出産に対する支援の強化について

文部科学省:令和5年度子供の学習費調査

国土交通省:住宅市場動向調査」2024

総務省:「家計調査」2024