人生100年時代と言われる今、「自分の老後」だけでなく、その先の世代まで見据えたお金の考え方が必要になっています。

そこで注目されるのが「家系で100年」という資産運用の視点です。

これは、一人で完結する資産形成ではなく、家族全体でお金を育て、つないでいく考え方です。

そこで今回は、100年スパンの資産運用についてお話していきます。

「家系で100年」とは何か?

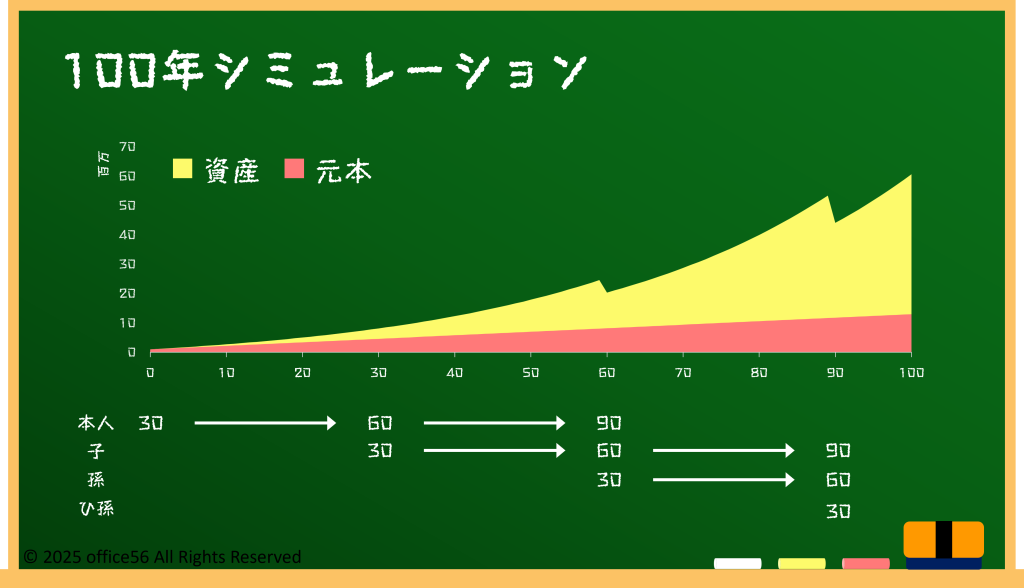

今回のシミュレーションでは、あなたが30歳から資産運用を始めるとします。

同時に30歳で子どもが生まれ、その子も30歳で子どもを授かると仮定すると、あなたの運用開始から100年後には、ひ孫が40歳になります。

つまり、30歳からの100年間、資産が「あなた → 子 → 孫 → ひ孫」へと受け継がれていく流れです。

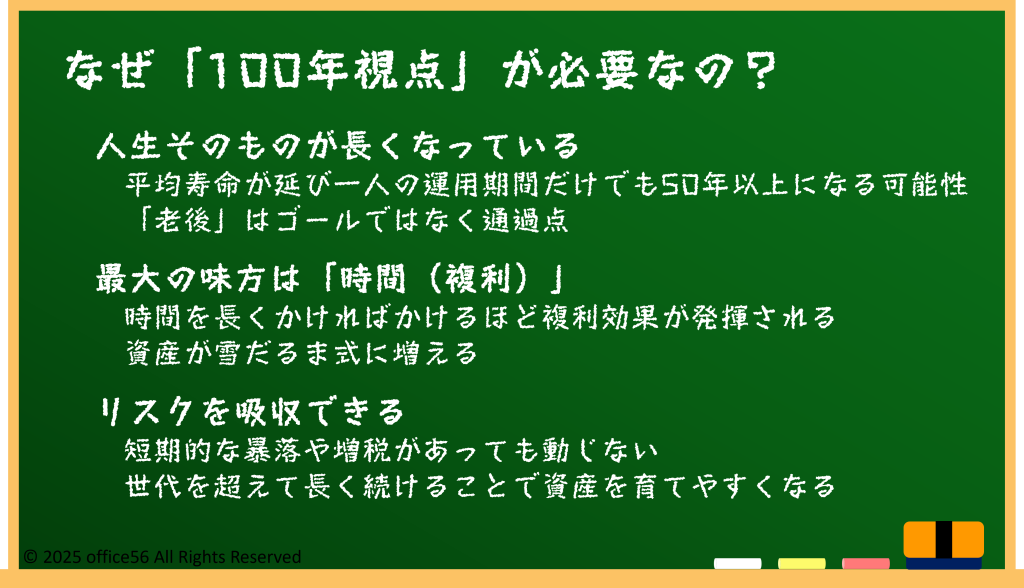

なぜここまで長期で考えるのでしょうか。

その理由は、資産運用において最大の味方は「時間」だからです。

厚生労働省の簡易生命表によると、日本人の平均寿命は男性約81歳、女性約87歳となっており、一人の人生でも運用期間は50年以上になる可能性があります。

これを世代をまたいで考えると、短期的な値動きよりも「続けること」そのものが大きな意味を持つようになります。

100年視点で考えることで、多少の相場変動や税金があっても、全体として資産が育つ構造を作りやすくなるのです。

100年シミュレーション

ここで具体的な数字を見てみましょう。

30歳時点で元本100万円を用意し、あなた・子・孫がそれぞれの運用期間中に毎月1万円(年12万円)を積み立て、年3%で運用すると仮定します。

まず、あなたが30歳から90歳までの60年間運用すると、積立を含めた資産はおよそ2,500万円前後になります

ここまでで元本と積立した金額の合計は約820万円です。

この時点で相続が発生し、相続税20%が差し引かれると、子どもが引き継ぐ資産は約2,000万円になります。

次に、子どもがこの2,000万円を引き継ぎ、毎月1万円の積立を続けながら30年間運用すると、90歳時点で資産は約5,500万円に成長します。

再び相続税20%がかかると、孫が引き継ぐ金額は約4,500万円になります。

最後に、孫が60歳から70歳までの10年間、同じ条件で運用を続けると、資産は約6,000万円弱になります。

各世代で積み立てた金額と元本を足した約1,300万円が、100年かけて家族で育てた結果6,000万円近い資産に育っていることになります。

失敗しやすいポイントと、家族で資産をつなぐ考え方

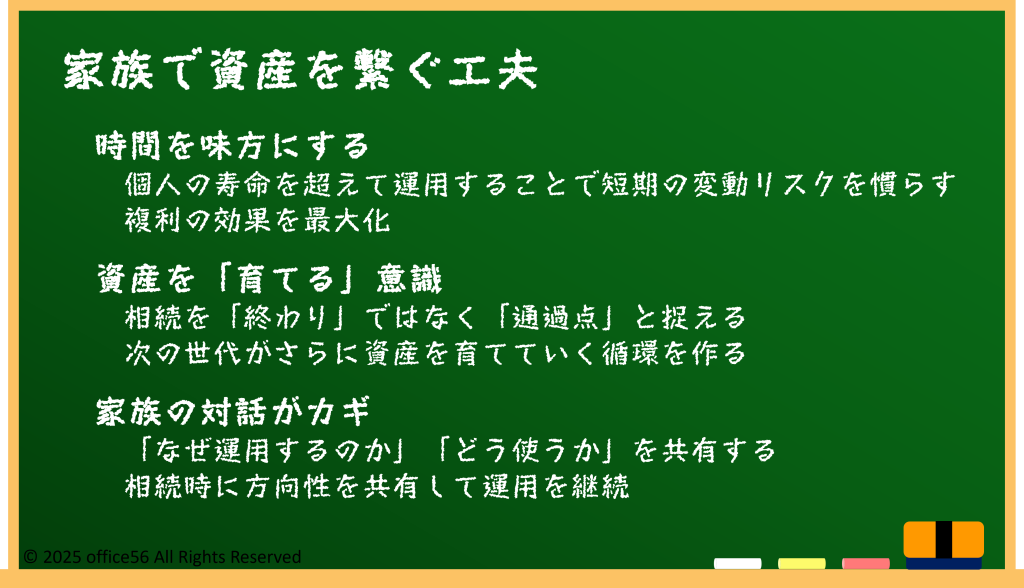

このシミュレーションで最も重要なのは、「途中でやめないこと」です。

相場が下がったときに積立をやめたり、相続のたびにすべて現金化してしまったりすると、複利の力はそこで止まってしまいます。

また、「親は守りたい、子は使いたい」と価値観が共有されていない場合、長期運用は崩れやすくなります。

そこで大切なのが、「お金の話をする家族」であることです。

なぜこの資産を運用しているのか、どこまで使ってよいのか、どの程度は次の世代に残したいのかを共有しておくことで、世代が変わっても判断がぶれにくくなります。

資産は数字だけでなく、考え方と一緒に引き継がれるものです。

家系で100年の資産運用は、金融知識と同じくらい「対話」が成功のカギを握っているといえるでしょう。

まとめ

元金100万円に毎月1万円を積み立てるだけでも、時間と複利を味方につければ大きな資産になります。

相続税で資産が減っても、長期運用を続ければ十分に取り戻せることが分かります。

そのためには、短期的な損得ではなく、100年という時間軸で考える視点が欠かせません。

お金を「残す」のではなく「つなぐ」発想こそが、これからの時代の資産形成の土台になります。