2024年から新しいNISA制度が始まり、資産形成がより身近になりました。

その流れの中で、次に注目されているのが「こどもNISA」という新しい仕組みです。

これは、子どもの将来のために、より早い段階から資産形成を始められる制度として検討されています。

今回は、2027年からの開始が有力とされる「こどもNISA」について、基本からわかりやすく整理します。

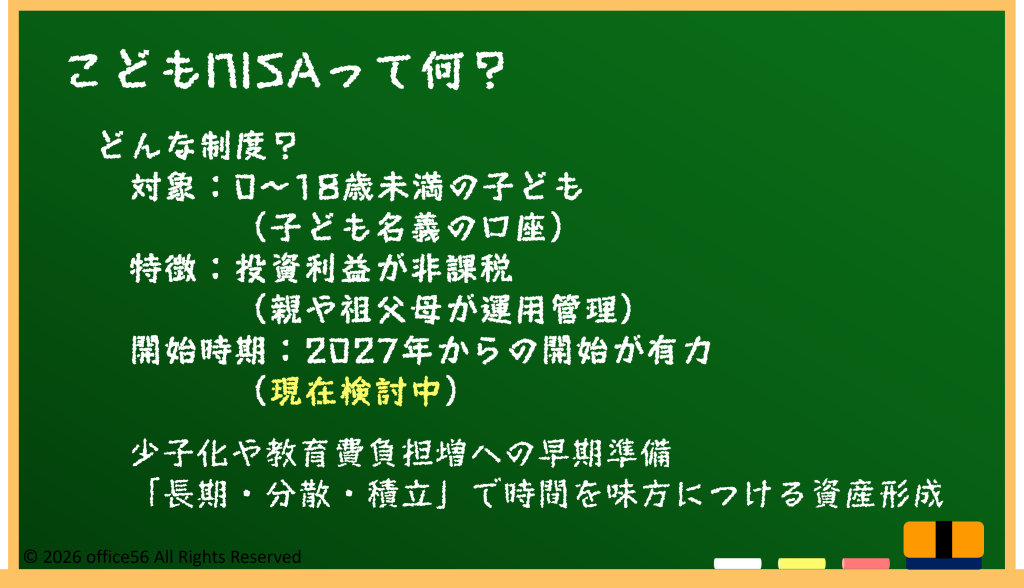

こどもNISAって何?

こどもNISAとは、18歳未満の子どもを対象に、投資で得た利益に税金がかからない仕組みを設けようとする制度です。

現在のNISAは18歳以上が対象ですが、こどもNISAでは、親や祖父母が子どもの将来のために長期で運用できる環境を整えることが目的とされています。

まだ正式決定ではありませんが、政府・与党の税制改正議論では、2027年からの開始が有力とされています。

なぜ今、こどもNISAが検討されているのでしょうか。

背景には、少子化の進行と、将来への経済的不安があります。

教育費や住宅費、老後資金など、これからの時代は「早くから準備すること」がより重要になります。

また、金融庁は長期・分散・積立投資を基本とする資産形成を推進しており、時間を最大限に活かせる子ども時代からの運用は理にかなっていると考えられています。

こどもNISAは、子育て支援と金融教育の両面を意識した制度だといえるでしょう。

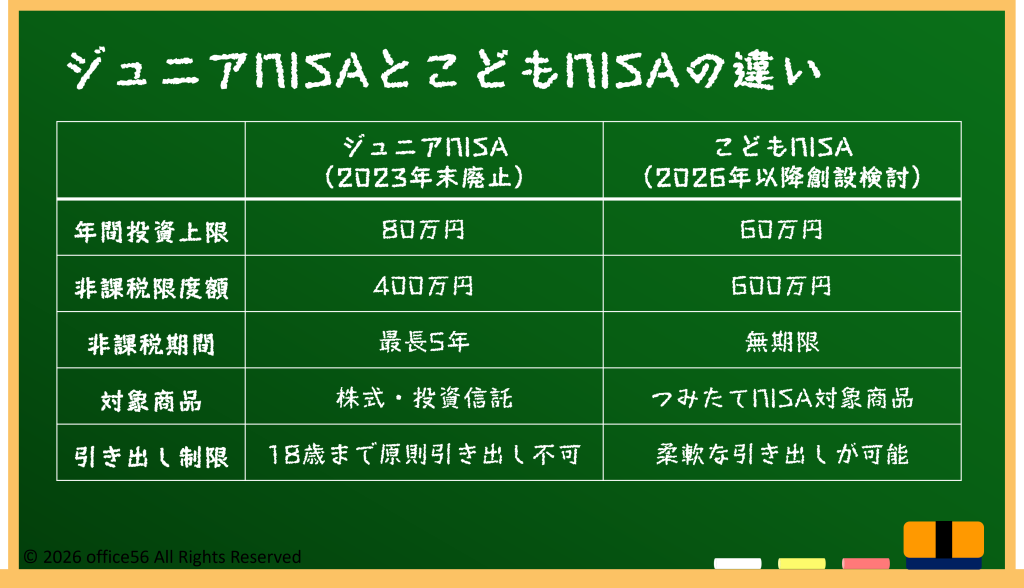

ジュニアNISAとの違いと、使える人のイメージ

こどもNISAを理解するうえで、過去にあった「ジュニアNISA」との違いは重要です。

ジュニアNISAは2023年末で新規受付を終了しましたが、「途中で引き出しにくい」「使い勝手が悪い」といった声がありました。

現在検討されているこどもNISAでは、こうした反省を踏まえ、より柔軟に使える制度になると見込まれています。

対象年齢は0歳から18歳未満が想定されており、口座は子ども名義で開設し、実際の管理や運用は親が行う形になると考えられています。

親が積み立てるケースだけでなく、祖父母がお年玉やお祝い金を入れる使い方も想定されています。

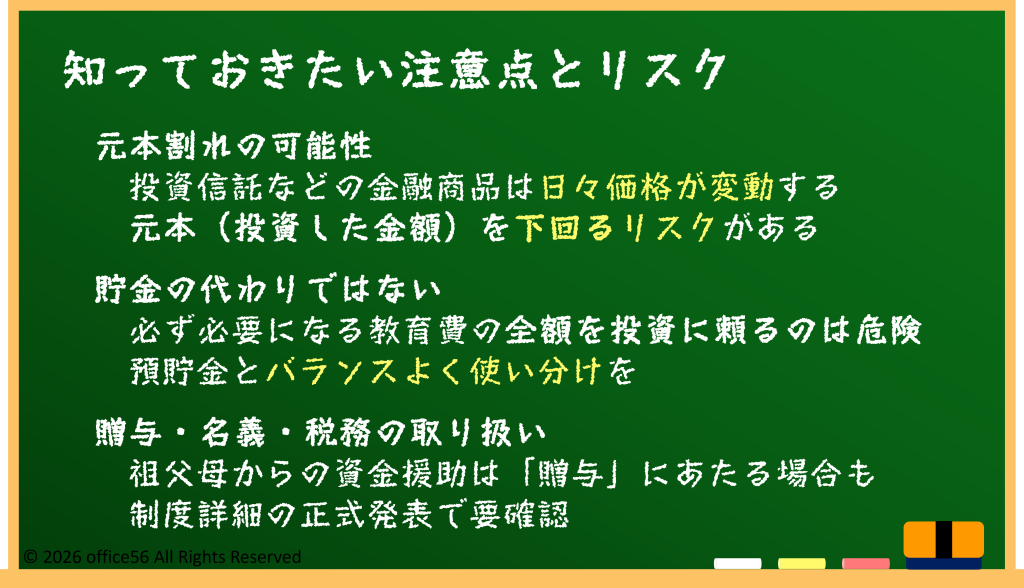

ただし、あくまで「投資」であるため、元本が保証されるわけではありません。

この点は、預貯金との大きな違いとして理解しておく必要があります。

長い運用期間の力と、家族の関わり方

こどもNISAの最大の特徴は、非常に長い運用期間を確保できることです。

たとえば0歳から積立を始め、18歳や20歳まで運用すると、時間の力によって複利効果が働きやすくなります。

金融庁の試算では、毎月一定額を長期間積み立てることで、短期間の運用よりも安定した成果が期待できるとされています。

一方で、親や祖父母の関わり方も重要です。

お金を出す人と、将来使う人が違うため、「これは誰のためのお金か」「いつ、何に使うのか」を家族で共有しておく必要があります。

贈与の扱いや名義の問題についても、制度設計を理解したうえで使うことが大切です。

また、こどもNISAは貯金の代わりではありません。

価格が上下する投資商品を使う以上、短期で使う予定のお金や、必ず必要になる教育費のすべてを投資に回すのは適切ではありません。

あくまで「時間を味方にできる余裕資金」で行うことが前提です。

まとめ

こどもNISAは、子どもの将来に向けて早くから資産形成を始められる制度として、2027年開始が有力視されています。

ジュニアNISAの反省を活かし、より使いやすい仕組みになることが期待されています。

長い運用期間は大きな力になりますが、投資である以上リスクも伴います。

制度を正しく理解し、家族で目的を共有しながら、無理のない形で活用することが大切です。