序文

年末が近づくと、会社から「年末調整の書類を提出してください」と言われます。

毎年出しているものの、「正直よく分からないまま提出している」という人も多いのではないでしょうか。

年末調整は、会社員にとってとても身近な税金の手続きですが、実はできることとできないことがはっきり分かれています。

そこで今回は、年末調整の役割と確定申告との違いについてお話していきます。

年末調整とは何か?できること・できないことを知ろう

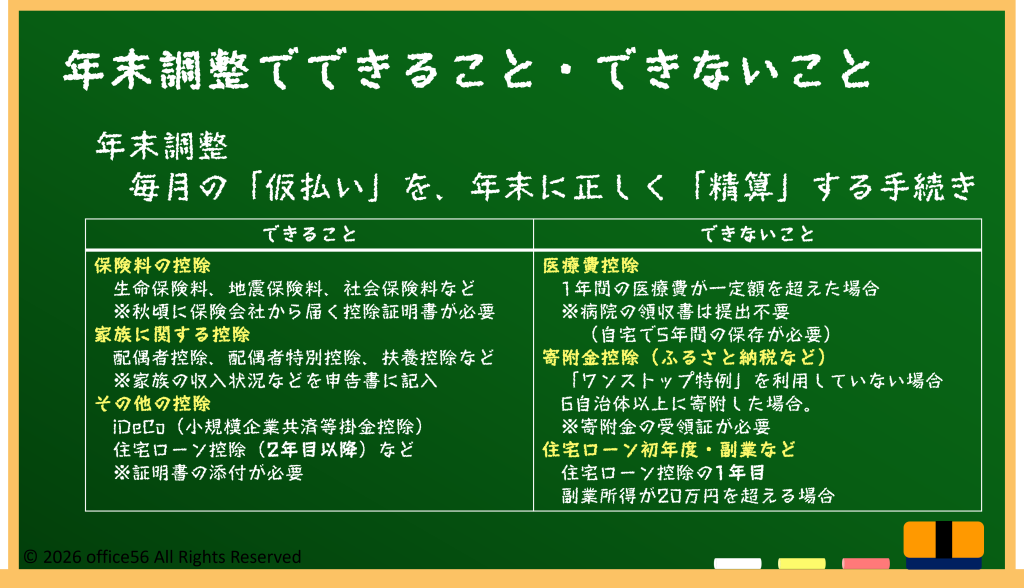

年末調整とは、会社が従業員に代わって1年間の所得税を計算し直し、「払いすぎた税金を戻す」「足りなければ追加で徴収する」手続きです。

毎月の給料から引かれている所得税はあくまで仮の金額で、年末にまとめて精算する必要があります。

この仕組みは、会社員の事務負担を減らすために設けられています。

年末調整でできることには、生命保険料控除や地震保険料控除、配偶者控除、扶養控除などがあります。

これらは、会社に必要書類を提出すれば自動的に税額に反映されます。

一方で、年末調整でできないことも意外と多く存在します。

たとえば、医療費控除や寄附金控除(ふるさと納税をワンストップ特例で行っていない場合)は、年末調整では扱えません。

また、副業収入がある場合や、住宅ローン控除の初年度も年末調整の対象外です。

年末調整は万能な手続きではなく、「給与所得だけ」を前提とした限定的な仕組みだという点を理解することが大切です。

なぜ年末調整だけでは完結しないのか

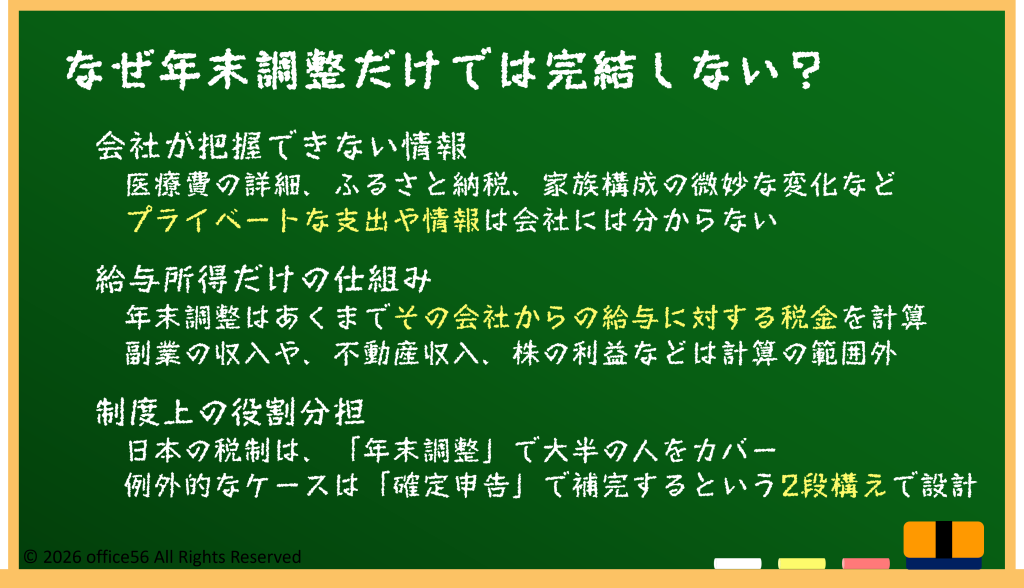

年末調整だけで税金の手続きが完結しない理由は、年末調整が「会社員の給与所得」を前提に作られているからです。

医療費や副業収入、寄附金などは、会社が本人に代わって把握できない情報のため、年末調整では扱えません。

そのため、一定の条件に当てはまる人は「確定申告」が必要になります。

確定申告が必要になる代表的なケースとしては、1年間の医療費が一定額を超えた人、副業で一定以上の所得があった人、ふるさと納税をワンストップ特例を使わずに行った人、住宅ローン控除を初めて受ける人などが挙げられます。

これらはすべて、年末調整では処理できない項目です。税金のルールは、国税庁が定めており、「年末調整」と「確定申告」を使い分けることで、正しく税金を計算する仕組みになっています。

年末調整だけで終わる人も多いですが、「自分は例外に当てはまらないか」を確認することが、損を防ぐ第一歩になります。

確定申告を体験する意味

年末調整が終わったあとに、「書類を出し忘れていた」「控除の申告を間違えた」と気づくこともあります。

その場合でも、あきらめる必要はありません。

年末調整で反映できなかった内容は、あとから確定申告を行うことで修正できます。

これは「還付申告」と呼ばれ、原則として過去5年分までさかのぼって申告できます。

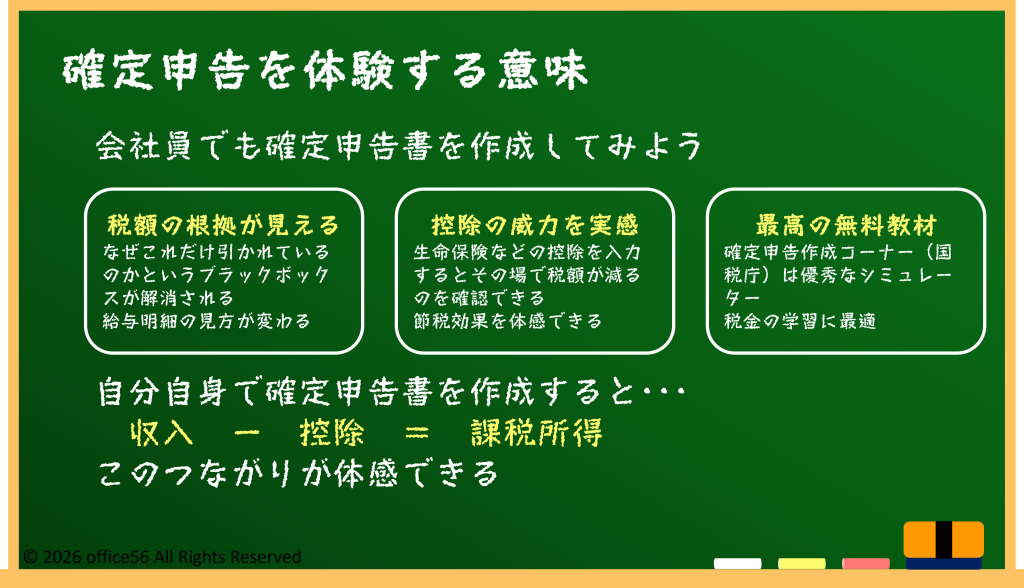

また、実際に提出する必要がなくても、一度確定申告書を作ってみることには大きな意味があります。

収入、控除、税額がどのようにつながっているのかを自分の目で確認することで、「なぜ税金がこの金額になるのか」が理解しやすくなります。

確定申告は難しそうに見えますが、国税庁の確定申告書作成コーナーを使えば、質問に答える形で入力できるため、初心者でも仕組みを学ぶ良い機会になります。

年末調整と確定申告の違いを体験として理解することは、今後のお金の管理にも役立ちます。

まとめ

年末調整は、会社員にとって便利な税金の精算制度ですが、できることには限りがあります。

医療費や副業収入などは、確定申告でしか対応できません。

間違いに気づいても、確定申告で修正できることを知っておくと安心です。

仕組みを理解することで、税金への不安は確実に小さくなっていきます。