マイホームは人生で最も大きな買い物の一つです。

「家は資産になる」と聞いたことがある一方で、「住むだけだから消費だ」という意見もあります。

この違いが分からないまま家を選ぶと、後から後悔することも少なくありません。

今回は、住む家と投資の考え方の境界線を整理し、不動産をどう捉えればよいのかを考えていきます。

マイホームは資産か消費か?考え方を整理しよう

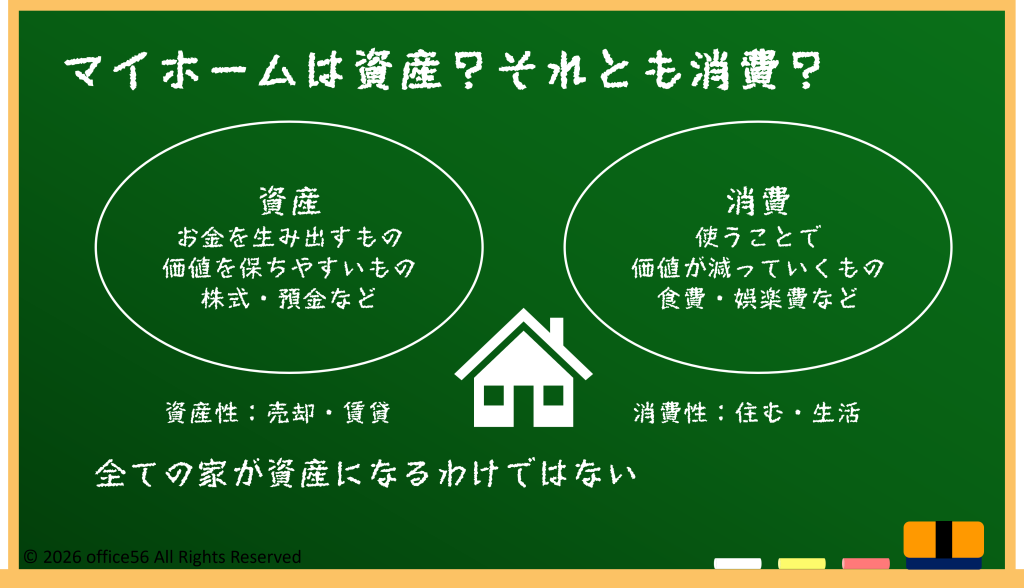

まず、マイホームは「資産」なのか「消費」なのかという問いから考えてみましょう。

一般的に、資産とは「お金を生み出すもの」や「価値を保ちやすいもの」を指します。

株式や預金は代表的な資産です。

一方、消費とは、使うことで価値が減っていくものです。

食費や娯楽費がその例です。

マイホームはこの両方の性質を持っています。

住んでいる間は生活の場として使われ、家賃の代わりとなるため「消費」に近い面があります。

しかし、将来売ったり貸したりできる可能性がある点では「資産」としての側面もあります。

国土交通省の調査によると、日本の住宅は築年数とともに価格が下がりやすい傾向があり、新築住宅の価格は20〜30年で大きく下落するケースが多いとされています。

このため、すべてのマイホームが自動的に資産になるわけではありません。

まずは「住むための家」と「お金を生む資産」を分けて考えることが大切です。

資産になる家・ならない家、ローンの考え方

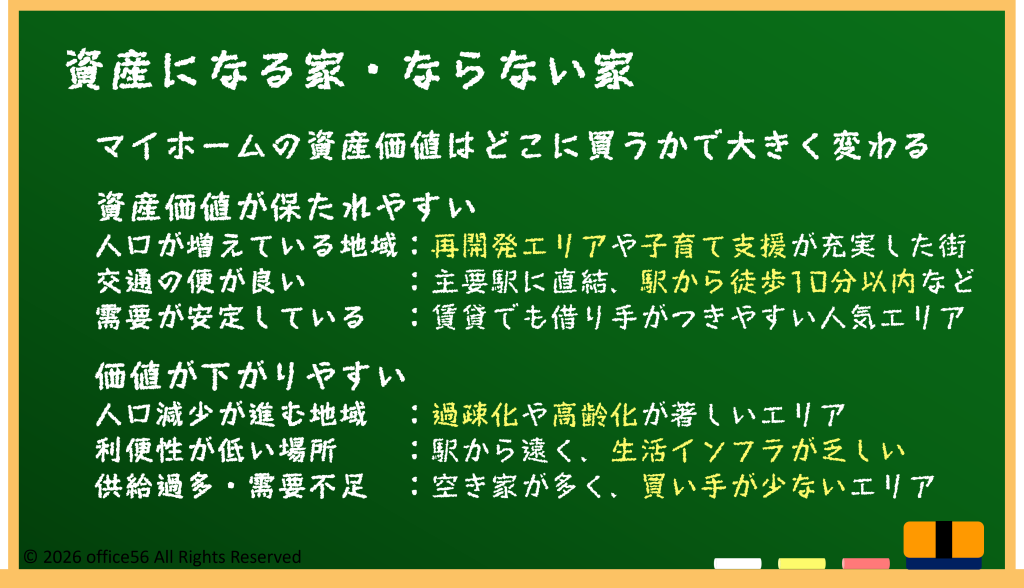

マイホームが資産になるかどうかは、条件によって大きく変わります。

たとえば、人口が増えている地域や交通の便が良い場所、需要が安定しているエリアでは、将来売却しやすく、資産価値が保たれやすい傾向があります。

一方、人口減少が進む地域や、利便性の低い場所では、価格が下がり続ける可能性があります。

また、住宅ローンをどう考えるかも重要です。

住宅ローンは「借金」であることは事実ですが、同時に住居費を将来に分散して支払う仕組みとも言えます。

賃貸で家賃を払えばお金は戻りませんが、持ち家の場合は返済後に家が残ります。

ただし、ローンを組むことで金利や修繕費、固定資産税などの負担も発生します。

また、住宅購入後に想定以上の維持費がかかり、家計を圧迫するケースも少なくありません。

住宅ローンを「投資」と考えるなら、返済後にどの程度の価値が残るのかまで想像する必要があります。

自宅を将来の選択肢として考える視点

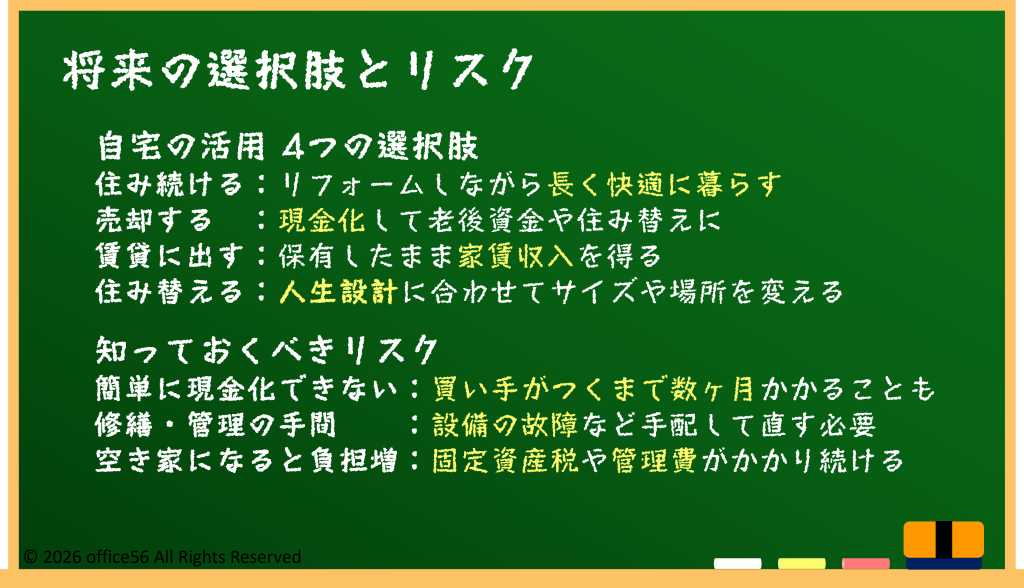

不動産を資産として考えるうえで大切なのは、「将来の選択肢」を残しておくことです。

自宅は、住み続けるだけでなく、売る、貸す、住み替えるといった選択肢があります。

たとえば老後に家が広すぎる場合、売却して小さな住まいに移ることで生活費を抑えることもできます。

一方で、不動産にはリスクもあります。

簡単に現金化できないこと、修繕や管理の手間がかかること、空き家になると税金や管理費が負担になることなどです。

総務省の調査では、日本の空き家率は約13.8%と過去最高水準に達しています。

これは、不動産を持ち続けることが必ずしも安心につながらないことを示しています。

初心者が持つべき姿勢は、「家は絶対に資産になる」と思い込まないことです。

住み心地と将来の価値、その両方を意識しながら、無理のない付き合い方を選ぶことが重要です。

まとめ

マイホームは、消費と資産の両方の性質を持つ特別な存在です。

すべての家が資産になるわけではなく、立地や将来の使い道が大きく影響します。

住宅ローンや維持費も含めて考えることで、現実的な判断ができるようになります。

不動産を「絶対的な資産」と考えず、人生に合わせて柔軟に付き合うことが、後悔しない住まい選びにつながります。