「収入がなかなか増えないから、将来が不安」と感じている人は少なくありません。

物価の上昇やニュースの影響もあり、不安が膨らみやすい時代です。

ただし、安心できるかどうかは、必ずしも収入の多さだけで決まるものではありません。

そこで今回は、収入が大きく増えなくても、安心して暮らせる家計を作るための考え方についてお話していきます。

「収入が増えない=不安」になりやすい理由と家計の見直し方

「収入が増えない=将来が不安」と感じてしまうのは、とても自然なことです。

毎月の給料は大きく変わらない一方で、食料品や光熱費の値上がりを日々実感する場面が増えているからです。

総務省の家計調査でも、近年は多くの世帯で消費支出が増加傾向にあることが示されています。

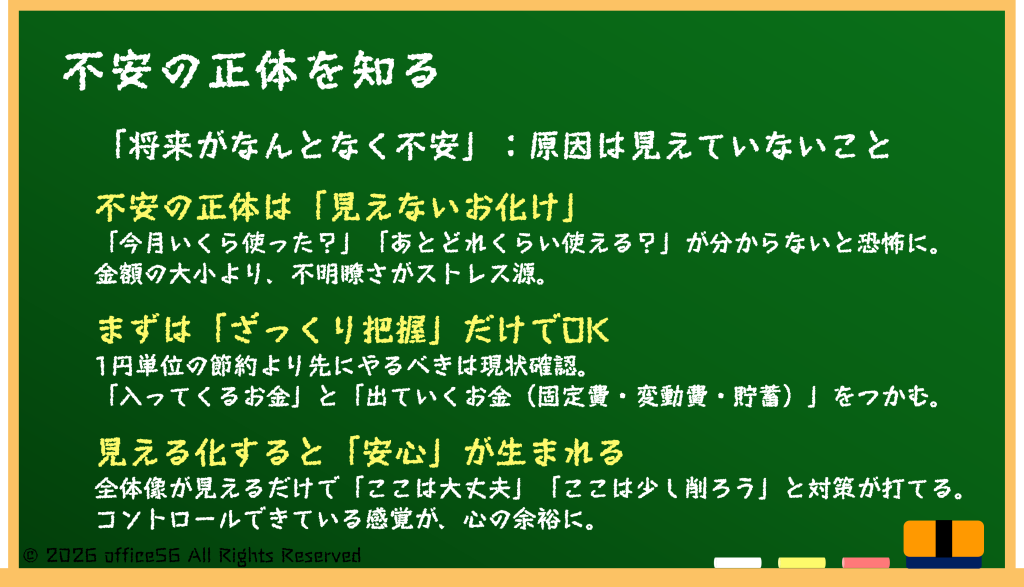

しかし、不安の正体は「収入が少ないこと」そのものではなく、「お金の流れが見えていないこと」である場合が少なくありません。

実際、安心できる家計と不安な家計の違いは、金額の大小よりも、家計全体を把握できているかどうかにあります。

まずやるべきことは、節約をがんばることではなく、毎月どれくらい入ってきて、何に使っているのかを大まかにつかむことです。

全体像が見えるだけで、「何が不安なのか」がはっきりし、気持ちも落ち着いてきます。

固定費・変動費・貯蓄の考え方で安心感を積み上げる

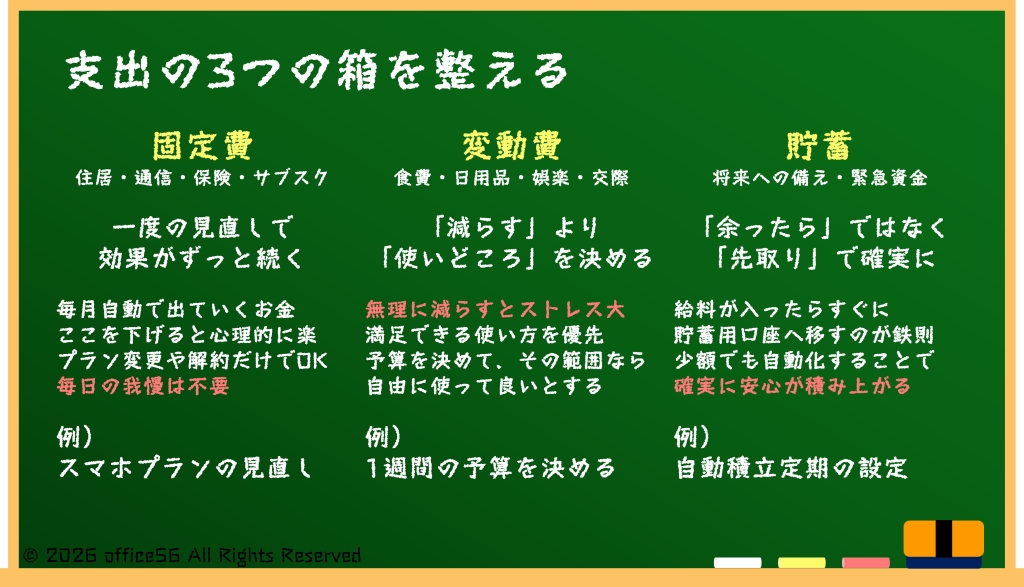

家計の全体像が見えてきたら、次に意識したいのが支出の中身です。

特に大切なのが、毎月ほぼ同じ金額が出ていく固定費です。

住居費や通信費、保険料などは、一度見直すとその効果が毎月積み重なります。

金額を少し下げるだけでも、「今月も大丈夫」という安心感につながります。

一方、食費や娯楽費などの変動費は、単に減らすことを目標にするとストレスがたまりがちです。

大切なのは、「何に使うか」を自分で決めることです。

満足できる使い方ができれば、同じ金額でも無駄遣いの感覚は減ります。

また、貯蓄については「余ったら貯める」ではなく、「先に分けておく」仕組みが効果的です。

少額でも先取りしておくことで、使いすぎを防ぎ、将来への安心感を少しずつ育てることができます。

将来を知ることが最大の安心につながる

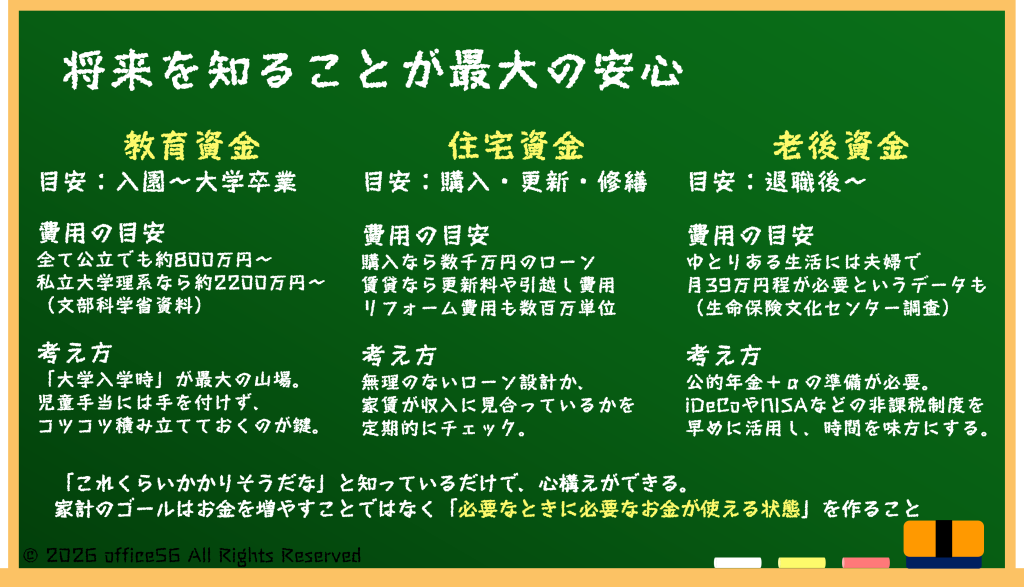

家計の不安を大きくする原因のひとつが、将来にどんな支出があるのかを知らないことです。

教育費や住宅、老後の生活費など、「いつ・どれくらい必要か」がぼんやりしていると、不安は必要以上に膨らみます。

文部科学省や厚生労働省などの公的資料を見ると、教育や老後にかかる平均的な費用の目安は示されています。

完璧な予測は不要ですが、目安を知るだけでも心構えができます。

家計のゴールは、お金をたくさん増やすことではなく、必要なときに必要なお金が使える状態を作ることです。

「安心して暮らす」という視点に立つと、家計管理は我慢ではなく、暮らしを守るための準備に変わっていきます。

まとめ

収入が増えないこと自体が、不安のすべてではありません。

家計の全体像を知り、支出や貯蓄の仕組みを整えることで、安心感は高められます。

将来の支出を知ることは、不安を減らすための大切な一歩です。

お金は増やすためだけでなく、安心して暮らすための道具だという視点を忘れずにいきましょう。

【参考資料】

総務省:家計調査

文部科学省:子供の学習費調査

生命保険文化センター:生活保障に関する調査