副業を始めて個人事業主になると、「これは経費になるんだろうか?」という疑問が浮かぶことがあります。

経費にできれば税金が減ると聞き、できるだけ計上したいと考える人もいるでしょう。

しかし、何でも経費にできるわけではありません。

そこで今回は、経費の基本的な考え方についてお話していきます。

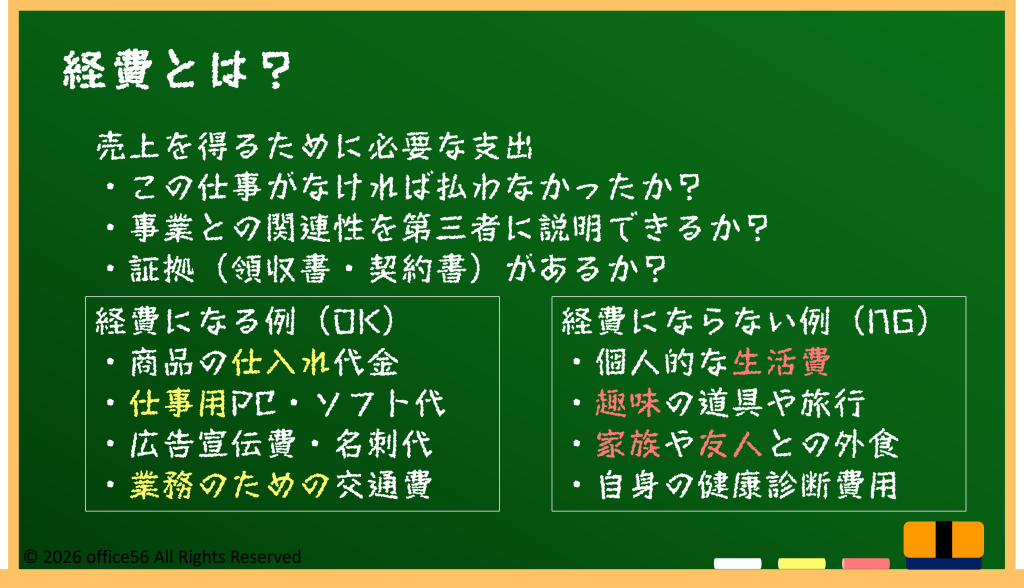

そもそも「経費」とは何か?

経費とは、事業で売上を得るために必要だった支出のことです。

たとえば、商品を仕入れるお金や、仕事に使う道具代などがこれにあたります。

税金は「売上から経費を差し引いた利益」に対してかかります。

国税庁の説明でも、必要経費とは「その年の総収入金額を得るために直接要した費用」とされています。

つまり、判断のポイントは「事業に本当に必要だったかどうか」です。

生活費や趣味の出費は原則として経費にはなりません。

迷ったときは、「この支出は仕事がなければ払わなかったか?」と考えると判断しやすくなります。

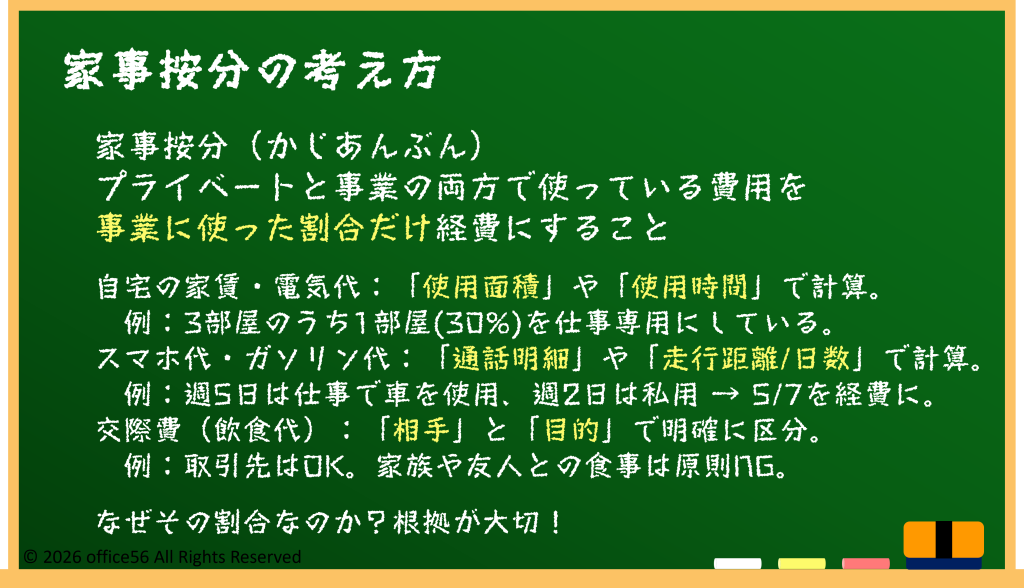

プライベートと仕事の両方で使うものの考え方

自宅の一部を仕事場として使っている場合、家賃や光熱費の一部を経費にすることができます。

これを「家事按分」と呼びます。

たとえば、家の半分を仕事に使っているなら、その割合に応じて家賃の一部を計上できます。

ただし、合理的な割合であることが大切です。

また、スマートフォン代や車のガソリン代も、仕事で使っている部分だけが対象になります。

よく話題になる交際費も、取引先との打ち合わせや会食であれば経費になりますが、家族との外食は対象外です。

重要なのは、領収書を保管し、説明できる状態にしておくことです。

経費は「なんとなく」ではなく、「説明できるかどうか」がポイントになります。

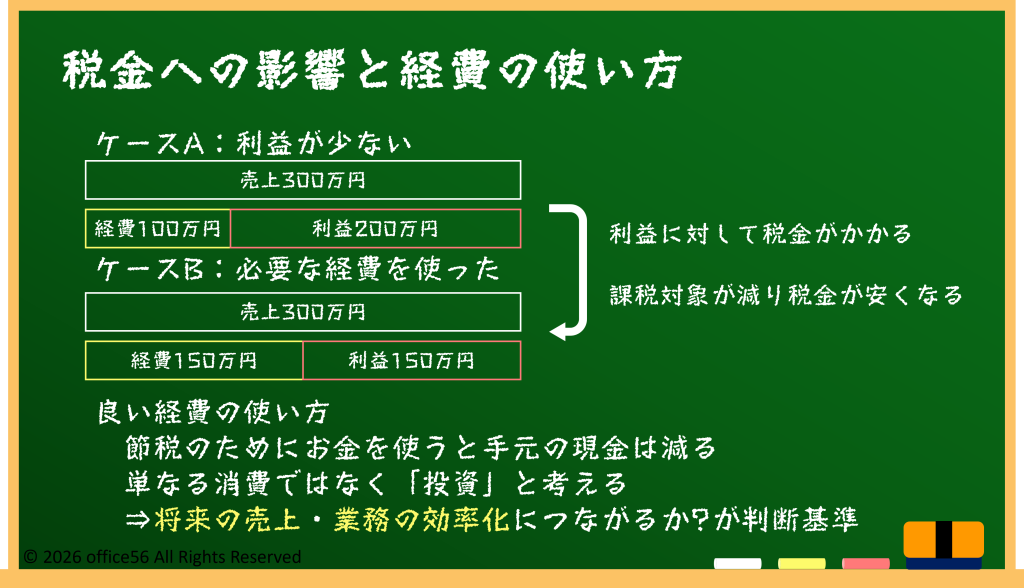

税金への影響と上手な付き合い方

経費が増えると、利益が減り、その分税金も減ります。

たとえば、売上が300万円で経費が100万円なら利益は200万円です。

もし経費が120万円になれば、利益は180万円になり、課税対象が減るため税金も少なくなります。

ただし、経費を増やすことはお金を使うことでもあります。

節税のために無理に支出を増やしてしまうと、手元に残るお金が減る可能性があります。

罰金や個人的な生活費、家族旅行などは代表的な経費にならない例です。

経費の目的は税金を減らすことだけではなく、事業を成長させるための必要な投資であるべきです。

正しい知識を持ち、無理のない範囲で活用することが大切です。

まとめ

経費とは、事業に必要だった支出のことです。

判断基準は「仕事のために本当に必要かどうか」です。

節税だけを目的にするのではなく、事業の成長を意識しましょう。

正しい理解が、安心して働くための第一歩になります。

【参考資料】

国税庁:所得税のあらまし