生前贈与は、相続税対策として多くの方が関心を持つテーマです。

贈与を生前に行うことで、相続の際にかかる税負担を軽減することが可能です。

しかし、メリットだけでなく、デメリットや注意点も理解しておくことが重要です。

そこで今回は、生前贈与の基本についてお話していきます。

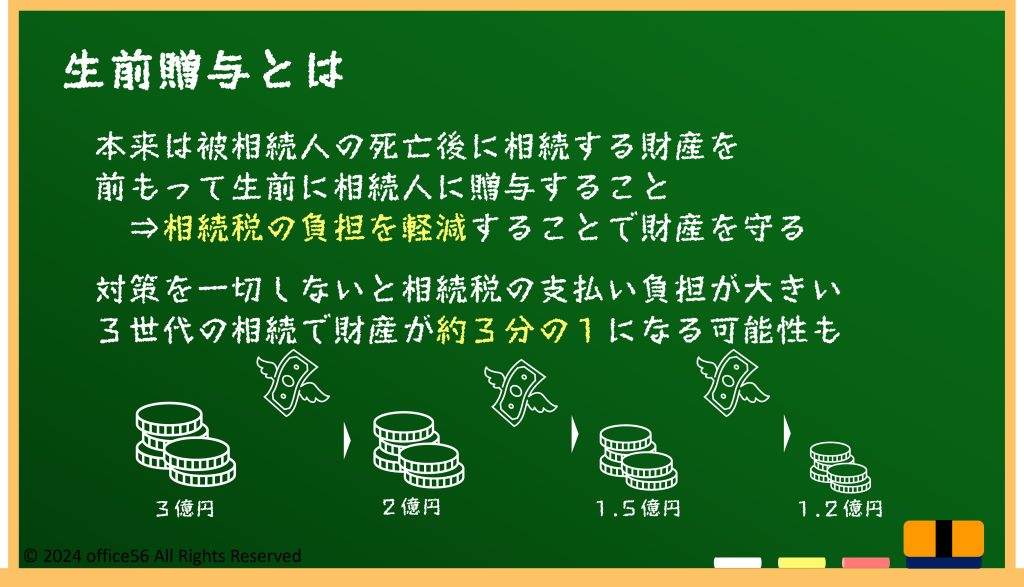

生前贈与とは

生前贈与とは、被相続人が生前に財産を相続人に贈与することを指します。

相続が発生する前に財産を分け与えることで、相続税の負担を軽減することが主な目的です。

日本では、年間110万円までの贈与は非課税となるため、この非課税枠を利用することで、長期間にわたり計画的に贈与を行うことが可能です。

これにより、相続時に高額な相続税を支払う必要がなくなり、相続人にとっても大きな経済的メリットがあります。

相続税の対策を一切しなかった場合、資産配分や家族構成などの条件によりますが、3億円あった財産が3世代相続することで1.2億円まで減ってしまう可能性もあります。

ご先祖様から受け継いできた財産を守るために、対策はしっかりしておきたいですね。

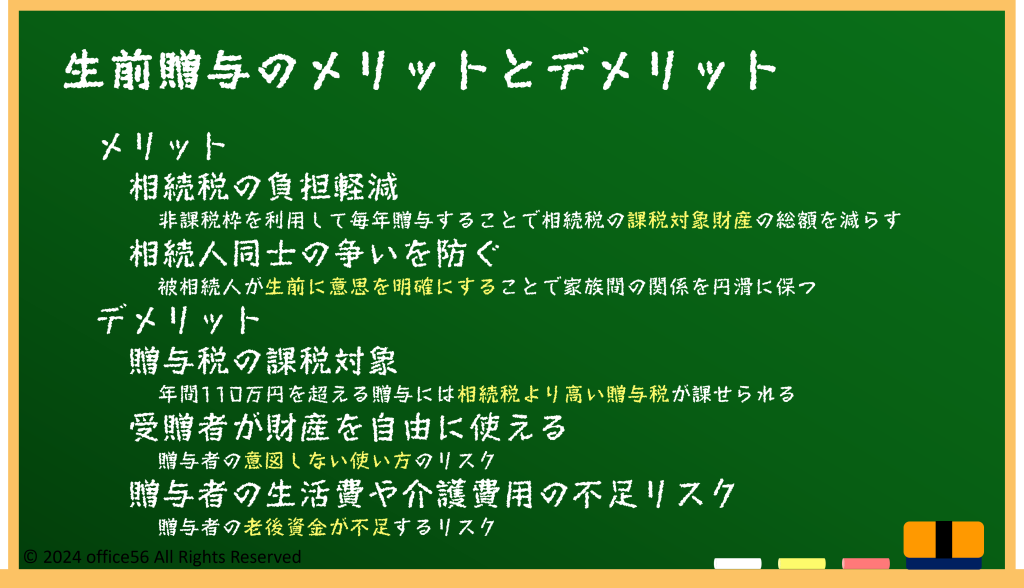

生前贈与のメリットとデメリット

生前贈与の最大のメリットは、相続税の負担を軽減できる点です。

例えば、年間110万円の非課税枠を利用して毎年贈与を行うことで、大きな財産でも数年にわたり分散して贈与することができます。

これにより、相続税の課税対象となる財産の総額を減らすことができます。

また、生前贈与を活用することで、相続人同士の争いを未然に防ぐことができるという利点もあります。

被相続人が生前に意思を明確にすることで、遺産分割におけるトラブルを回避し、家族間の関係を円滑に保つことが可能です。

一方で、生前贈与にはデメリットも存在します。

まず、贈与税の課税対象となる場合がある点です。

年間110万円を超える贈与に対しては贈与税が課せられ、その税率は相続税よりも高くなることがあります。

また、贈与された財産は贈与者の同意なしに自由に使えるため、受贈者が計画的に財産を管理しない場合、贈与者が意図していない使い方をされるリスクがあります。

さらに、生前贈与を行うことで、贈与者が自身の生活費や介護費用など、将来的な資金不足に陥る可能性も考慮する必要があります。

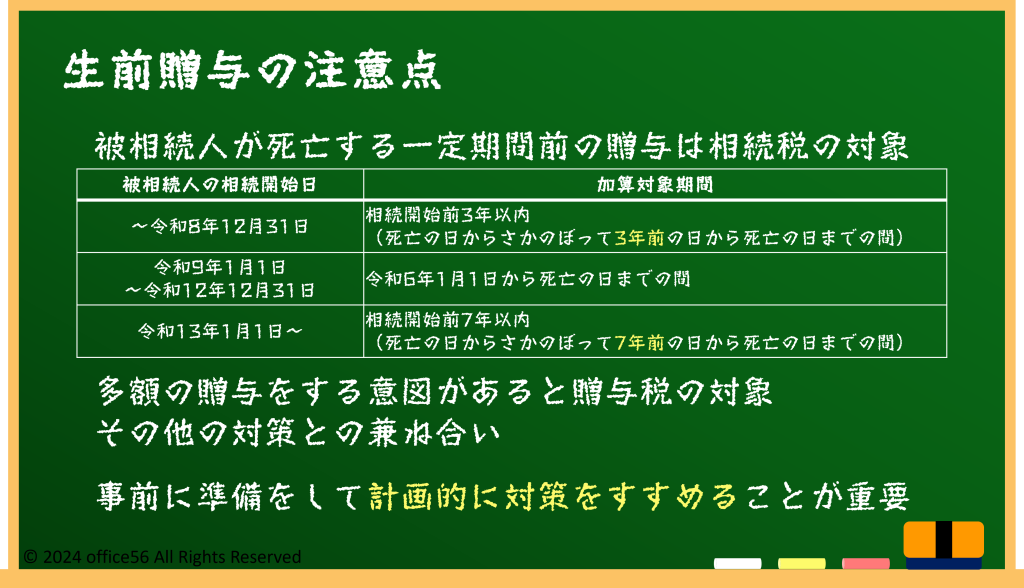

生前贈与の注意点

生前贈与にはいくつかの注意点があります。

まず、被相続人が死亡する前の一定期間以内に行われた贈与は相続税の対象となる点です。

このため、計画的な贈与が重要です。

また、最初から多額の贈与をする意図があったとみなされる場合も贈与税の対象となることがあります。

例えば、毎年110万円を超える額を意図的に分割して贈与する行為は、税務署によって一度に多額の贈与があったとみなされる可能性があります。

この対策としては、贈与の理由や計画を明確にし、記録をしっかりと残すことが重要です。

贈与計画書を作成することも有効です。

上記の注意点に加え、相続税対策には他にも利用できる制度があることも知っておくべきです。

例えば、相続時積算課税制度や夫婦間の自宅等の贈与、教育資金や住宅取得資金の非課税枠などです。

それぞれの家庭の事情に合わせて様々な制度を有効に組み合わせることにより、さらに効果的な相続税対策を実現できます。

これらの制度を活用するには、専門家の助言を受けるのが良いでしょう。

また、家族を交えて長期的なプランを立てることも必要になってきます。

まとめ

生前贈与は、相続税対策として有効な手段である一方、しっかりとした計画と理解が必要です。

メリットとデメリット、注意点を十分に理解した上で、適切なタイミングと方法で実行することが重要です。

他の相続対策との兼ね合いもあるため、専門家のアドバイスを受けながら進めましょう。 自分だけではなく家族の将来のためにも、長期的なライフプランを策定してみてはいかがでしょうか。