生活スタイルの変化に応じて家を買い替えるというのは有効な手段です。

しかも、マイホームを売る際には、一定の条件を満たすことで税金を大幅に軽減できる特例があります。

不動産の価格が上がっている今、住み替えを検討している方もいるでしょう。

そこで今回は居住用財産の特別控除の特例についてお話していきます。

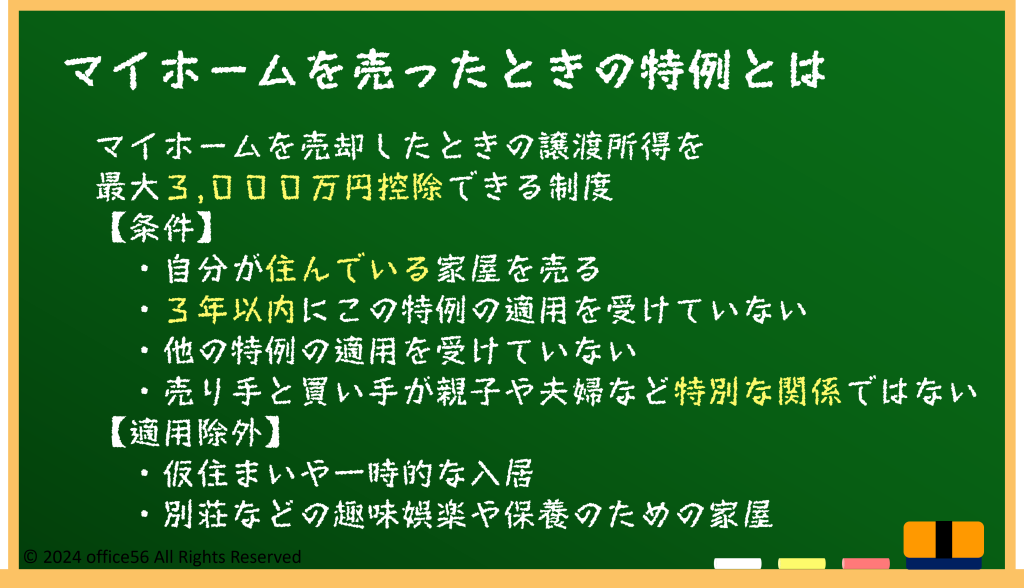

マイホームを売ったときの特例とは

「3,000万円の特別控除の特例」とは、居住用の財産を売却した際に、その譲渡所得から最大3,000万円を控除できる制度です。

この特例を適用することで、売却益が大きくても課税対象となる金額を減らすことができます。

対象となるのは、自己の居住用の不動産を売却した場合です。

そのため、投資用や事業用の不動産は対象外です。

また、適用にはいくつかの条件があります。

例えば、売却する相手が親子や夫婦などの特別な関係ではないことや、過去に同じ特例を利用していないことなどです。

この特例を受けるためには、まず税務署に居住用財産の譲渡に関する確定申告書を提出する必要があります。

申告書には、譲渡に関する詳細な情報や、必要な書類を添付します。

必要な書類には、売買契約書、登記簿謄本、居住の事実を証明する書類(例えば住民票の写し)などがあります。

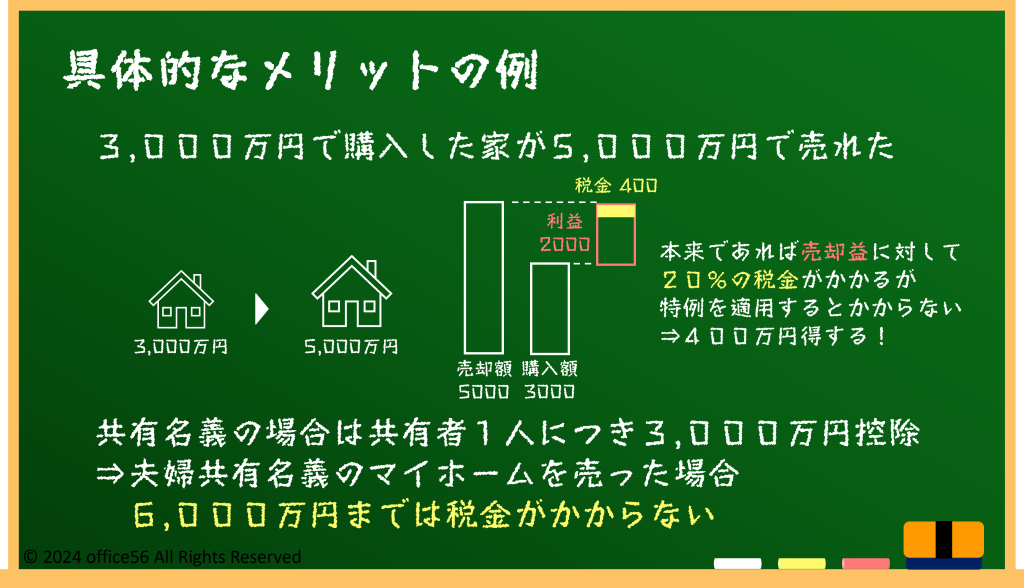

具体的なメリットの例

例えば、あなたが10年前に3,000万円で購入した家を5,000万円で売却したとします。

この場合、通常であれば譲渡所得は2,000万円となり、この金額に対して所得税が課されます。

しかし、「3,000万円の特別控除の特例」を利用すると、譲渡所得の2,000万円全額が控除され、課税対象となる譲渡所得はゼロになります。

一方、この特例を利用しない場合、譲渡所得の2,000万円に対して約20%の税金がかかり、約400万円の税負担が生じます。

また、共有のマイホームを売却した場合は、共有者全員で3,000万円の控除ではなく、共有者1人につき3,000万円です。

つまり3,000万円で購入した夫婦共有名義の家の場合、3,000万円×2=6,000万円までの譲渡所得は課税対象とならないので、9,000万円で売れたとしても税金がかかりません。

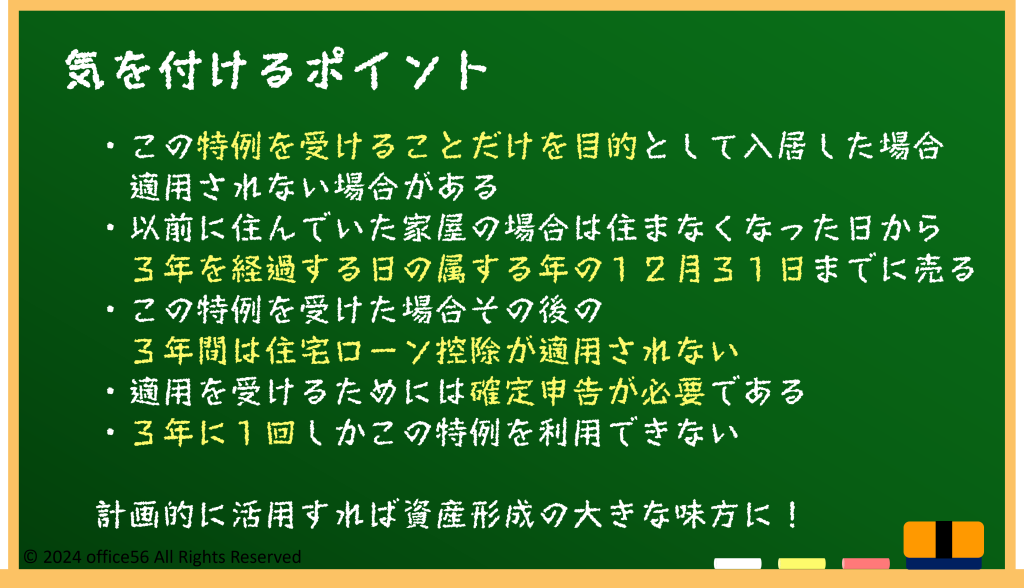

注意するポイント

この特例を利用する際にはいくつかの注意点があります。

まず、適用を受けるためには、売却する不動産が実際に居住していたものであることが必要です。

また、売却する前に賃貸などに出していた場合、その期間が長すぎると特例が適用されないことがあります。

さらに、このマイホームを売ったときの特例を受けた場合、その後3年間は住宅ローン控除を受けることができません。

そのため、今売却の金額に対してかかる所得税を抑えた方が良いのか、それとも住宅ローン控除を適用して毎年の税金を抑えた方が良いのかは、シミュレーションする必要があります。

ただ、気を付けるべき点に配慮しながら計画的に活用することで、資産形成の強い味方になることは間違いありません。

まとめ

3,000万円の特別控除の特例は、居住用財産を売却する際に非常に有利な制度です。

適用条件をしっかり確認し、正しい手続きを行うことで大きな節税効果が得られます。

計画的に活用することができれば、資産形成の大きな味方になることは間違いありません。

気になる方はぜひ一度ご相談ください。

【参考資料】

国税庁タックスアンサー:No.3302マイホームを売ったときの特例

同:No.3308共有のマイホームを売ったとき

国税庁「暮らしの税情報」:土地や建物を売ったとき