税金の支払いは日本国民の三大義務の一つです。

しかし、中には悪質な脱税行為を行う人もいます。

そんな人々に対して、国税庁は厳しい対応を行っています。

そこで今回は反面教師として、脱税の具体例についてお話していきます。

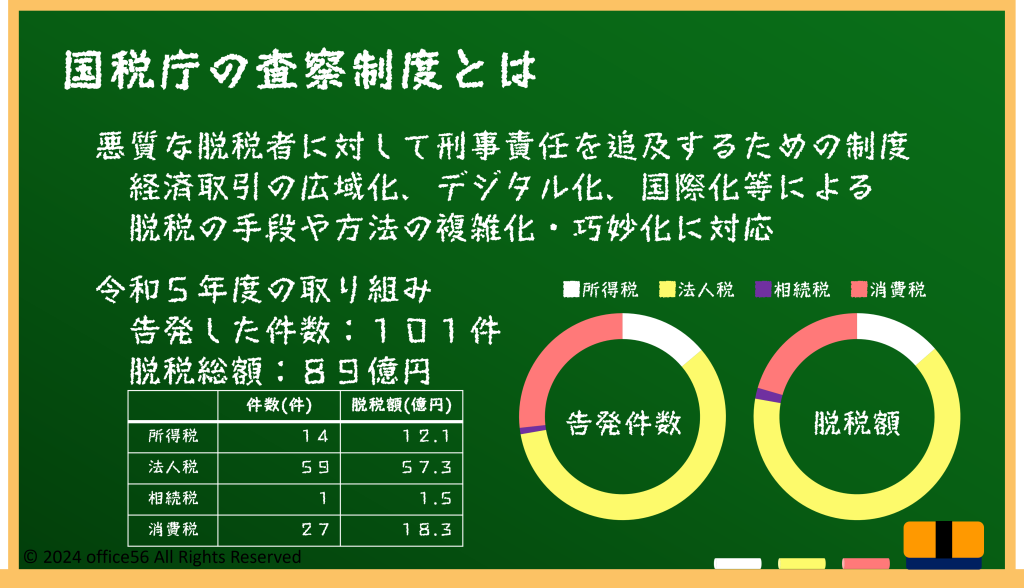

国税庁の査察制度とは

国税庁の査察制度は、悪質な脱税者に対して刑事責任を追及するための制度です。

この制度は、経済取引の広域化やデジタル化、国際化などによる脱税手段の複雑・巧妙化に対応することを目的としています。

令和5年度には、国税庁は101件の脱税事案を検察庁に告発し、脱税総額は89億円に達しました。

査察調査に占める告発率は66.9%であり、1件あたりの脱税額は平均して8,800万円でした。

国税庁はこのように、悪質な脱税者に対して厳正な調査を行っています。

具体的な査察事例

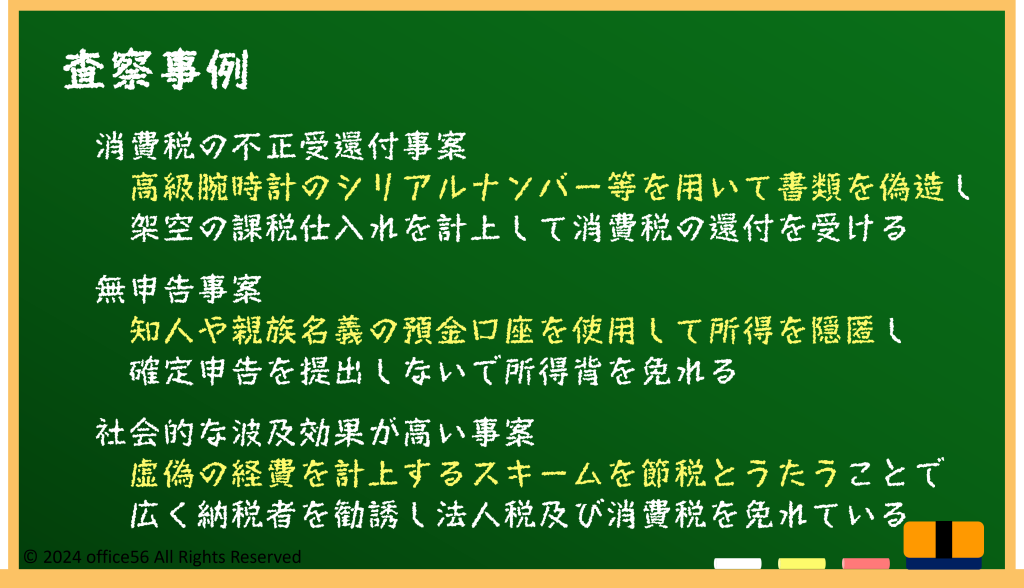

令和5年度には、さまざまな脱税事案が告発されました。

例えば、消費税の不正受還付事案では、27件が告発されています。

高級腕時計のシリアルナンバーや不正に入手したパスポートの写しを用いて書類を偽造し、架空の課税仕入れや輸出免税売上を計上することで不正に消費税の還付を受けていた例があります。

また、コンビニエンスストアで販売していた免税商品について虚偽のパスポート情報を用いて架空の輸出免税売上を計上する事例もありました。

不正加担法人からキャッシュレス決済端末を仕入れたと装い、架空の課税仕入れを計上し、資金を循環させて架空の輸出免税売上を計上することで不正に消費税の還付を受けていた事例もあります。

無申告事案も16件告発されています。

アフィリエイト事業により得た収入を隠匿し、確定申告書を提出しなかった事例や、知人や親族名義の預金口座を使用して所得を隠匿し、所得税の確定申告書を提出しないまま法定納期限を過ぎていた事例が告発されました。

国際事案では、虚偽の株式譲渡契約書を作成し、自己が所有する未公開株式を自らが主宰する海外法人へ譲渡したと装い、未公開株式の譲渡収入の一部を海外法人の収入であるとして所得税を免れていた事例もあります。

社会的な波及効果が高いと見込まれる事案では、脱税のために虚偽の経費を計上するスキームを節税とうたって広く納税者を勧誘し、納税者がそのスキームを利用して法人税及び消費税を免れていた脱税請負人も告発されています。

このような事案は、申告納税制度の根幹を揺るがすものであり、国税庁はこれに対して厳しい対応を行っています。

脱税の発覚

査察手続きでは、正確な申告と記録が求められます。

脱税が発覚した場合、厳しい刑事罰が科される可能性があります。

令和5年度の判決では、一審判決83件全てに有罪判決が言い渡され、9人に対して実刑判決が出されました。

最も重い刑は懲役4年、他の犯罪と併合された場合は懲役6年でした。

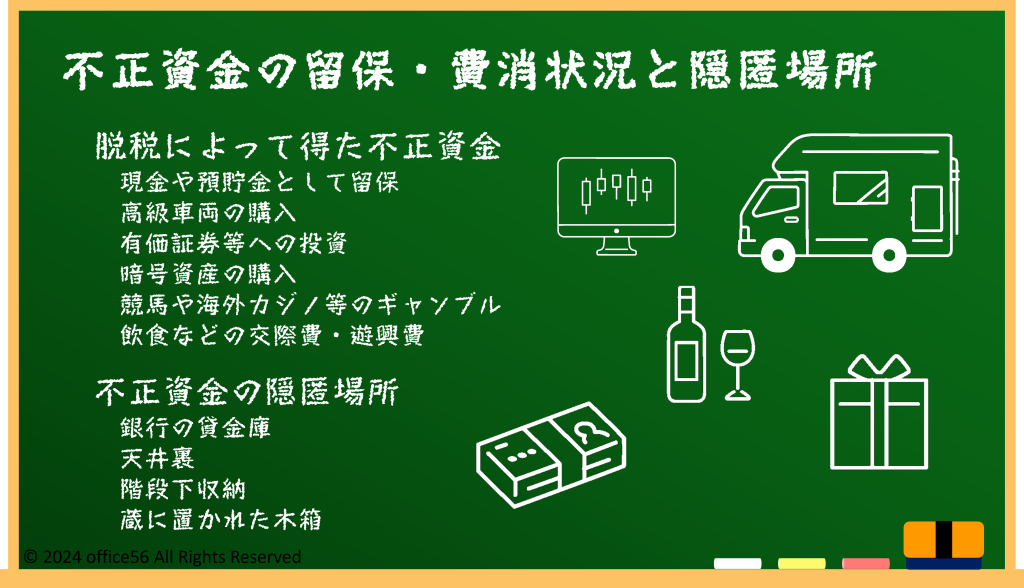

脱税によって得た不正資金の多くは現金や預貯金として留保され、高級車両の購入や暗号資産の購入、ギャンブルなどに使用されることが多いです。

ちなみに不正資金の隠匿場所としては、銀行の貸金庫の他、天井裏や階段下の収納、蔵に置かれた木箱などがありました。

まとめ

国税庁の査察制度は、適正で公平な課税を実現するための重要な制度です。

脱税の具体的な事例をしってみていかがでしたか。

制度を正しく利用して行う節税と、制度に反する脱税は似て非なるものです。

正確な申告と適正な納税を行い、社会の一員としての責任を果たしましょう。

【参考資料】

国税庁:令和5年度査察の概要