リボ払いという言葉を聞いたことがあるかもしれませんが、その具体的な意味や仕組みを理解している人は少ないかもしれません。

分割払いとリボ払いの違いを説明できるでしょうか。

使い方によっては毒にも薬にもなり得るので、取り扱いには注意が必要です。

そこで今回はリボ払いについてお話していきます。

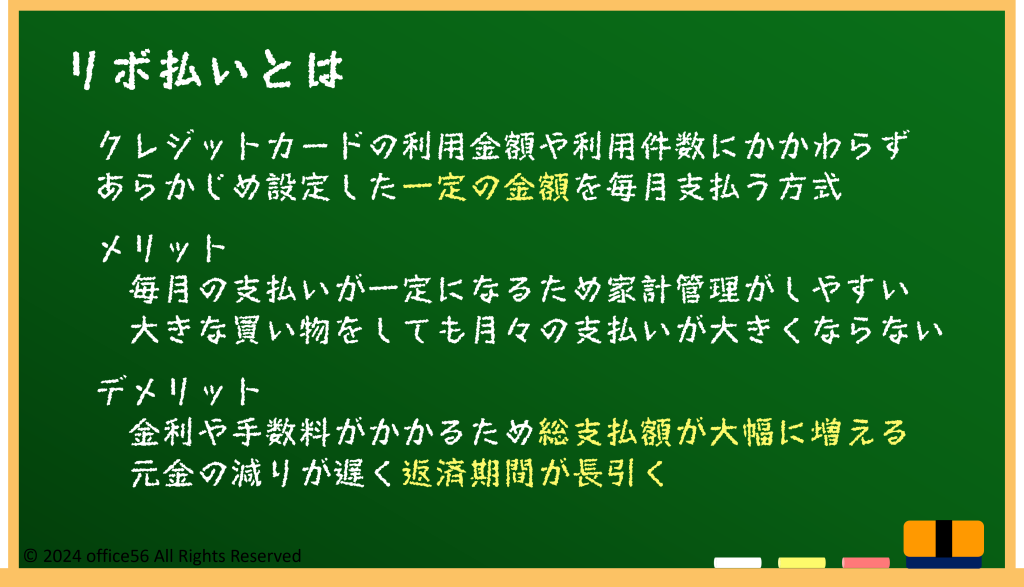

リボ払いとは

リボ払いとは、クレジットカードの支払い方法の一つで、毎月の支払い額が一定になる仕組みです。

通常のクレジットカード払いでは、購入額に応じて月々の支払い額が変動しますが、リボ払いでは利用金額にかかわらず、毎月定額を支払います。

この仕組みにより、毎月の支出を一定に保つことができます。

リボ払いのメリットは、毎月の支払い額が一定であるため、家計管理がしやすい点です。

また、大きな買い物をしても、月々の支払いが大きくならないため、無理なく支払うことができます。

例えば、高額な家電製品や旅行代金など、一度に多額の出費が発生する場合に便利です。

一方で、リボ払いにはデメリットもあります。

最大のデメリットは、金利が高く設定されていることです。

通常、リボ払いの金利は15%から18%程度と高めであり、長期間利用すると支払い総額が大幅に増える可能性があります。

また、毎月の支払い額が一定であるため、元金の減りが遅く、返済期間が長引く傾向にあります。

このため、リボ払いを利用する際には、計画的に返済することが重要です。

リボ払いと通常の分割払いの違い

リボ払いと通常の分割払いには、いくつかの違いがあります。

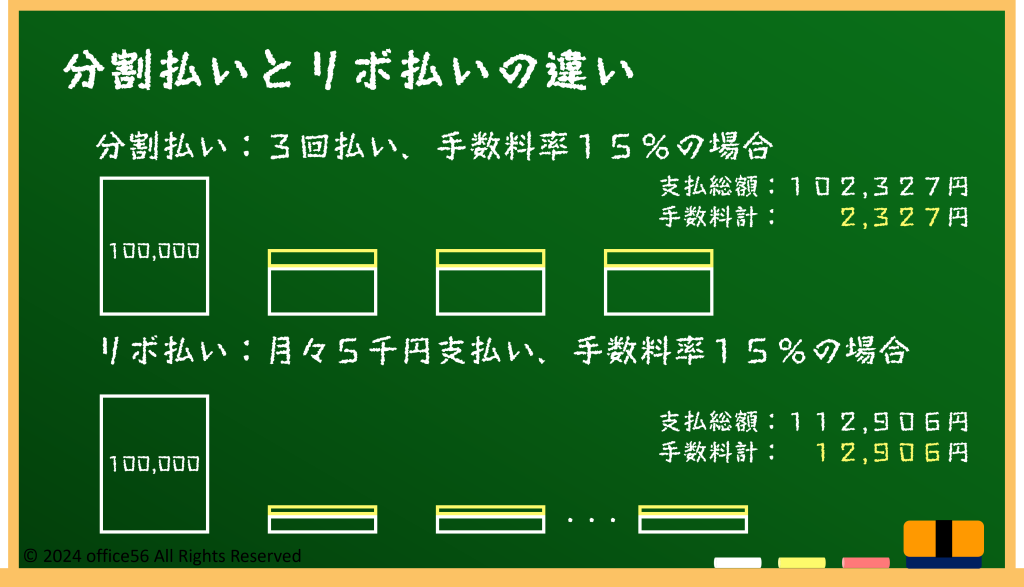

まず、リボ払いでは毎月の支払い額が一定ですが、分割払いでは購入金額を予め決めた回数で均等に割り、支払います。

例えば、10万円の買い物を3回の分割払いで支払う場合、毎月約3.3万円ずつ支払います。

一方、リボ払いでは、利用金額にかかわらず毎月一定額(例えば5千円)を支払います。

また、リボ払いは利用残高に応じて金利がかかりますが、分割払いでは購入時に決めた金利が適用されます。

リボ払いの金利は高めに設定されることが多く、長期間利用すると総支払額が増えるリスクがあります。

これに対し、分割払いの金利は比較的低めであり、支払い計画も立てやすいです。

先ほどの例で支払うと、分割払いの場合は手数料が2,327円なのに対し、リボ払いでは12,906円もの手数料を支払うことになります。

リボ払いの金利と手数料についても理解しておくことが重要です。

リボ払いの金利は通常、15%から18%程度です。

手数料は毎月の支払いに含まれる形で請求されます。

例えば、10万円をリボ払いで利用し、月々1万円ずつ支払う場合、最初の1万円の支払いには元金と利息が含まれています。

このため、実際に元金が減るペースは遅くなり、長期間利用するほど利息が増えます。

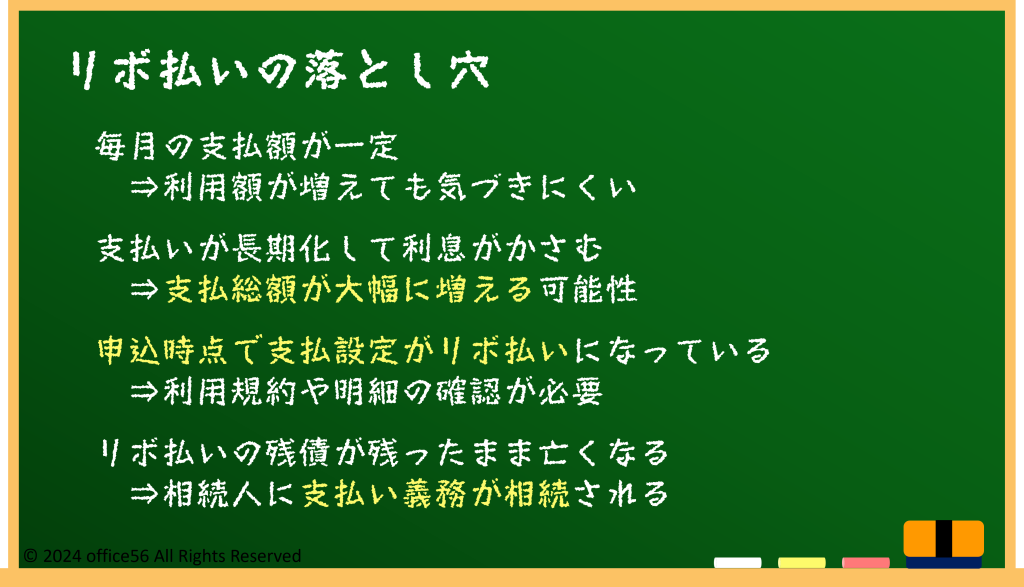

リボ払いの落とし穴

リボ払いには便利な面もありますが、知らないうちに負債が膨らむリスクがあります。

毎月の支払いが一定のため、利用額が増えても気づきにくく、結果として返済額が増えることがあります。

また、支払いが長期化することで利息がかさみ、支払い総額が大幅に増えることがあります。

これを避けるためには、リボ払いを利用する際に常に残高を確認し、計画的に利用することが重要です。

カードの申し込み時点で支払方法がリボ払いになっているケースもあるので、利用規約はよく読むようにしましょう。

リボ払いをしていた人が亡くなった場合、その未払い分はどうなるのでしょうか。

通常、クレジットカードの負債は相続の対象となります。

つまり、亡くなった人の遺産を相続する際に、リボ払いの未払い分も相続人が支払う義務があります。

ただし、相続を放棄することで負債を引き継がない選択も可能です。

相続放棄を検討する際には、専門家のアドバイスを受けることをおすすめします。

まとめ

リボ払いは一見すると便利な支払い方法ですが、高い金利や長期的な返済負担には注意が必要です。

気が付かないうちに返済金額がどんどん増えてしまう可能性があります。

全てが悪いとは言いませんが、理解せずに使ってしまうといつの間にか借金が増えているという状態になりかねません。

身を守るためにも、お金の知識を身につけていきましょう。

【参考資料】

JCB:ショッピング分割払いのシミュレーション

同上:ショッピングリボ払いのシミュレーション