住宅ローンは家を購入するために多くの人が利用する大切な手段です。

ところが、その仕組みや金利の影響について詳しく理解している人は少ないかもしれません。

金利の動向や利上げとの関係性については知っておくべきですね。

そこで今回は、住宅ローンと金利についてお話していきます。

住宅ローンとは

住宅ローンとは、家を購入するために金融機関からお金を借りて、その借金を毎月少しずつ返済していく仕組みです。

住宅ローンの大部分は長期にわたって返済を行うもので、通常は20年から35年程度、長いもので50年の期間が設定されます。

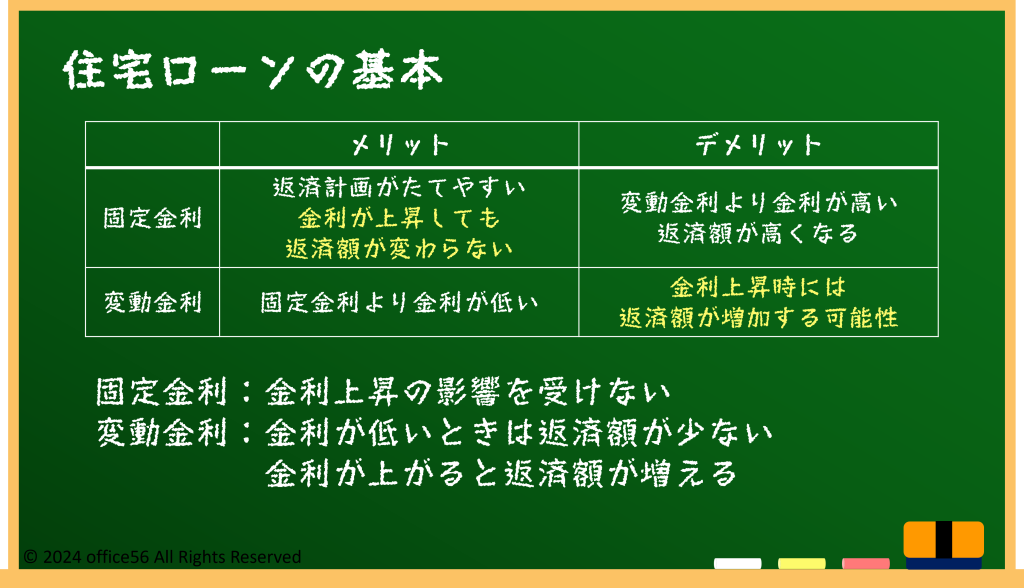

住宅ローンには、主に「固定金利」と「変動金利」の2つの種類があります。

固定金利は、ローンを組んだ時点での金利が返済期間中ずっと変わらないタイプです。

このため、毎月の返済額が一定で計画を立てやすいというメリットがあります。

一方、変動金利は、一定期間ごとに金利が見直されるタイプです。

金利が低い時期には返済額が少なくて済みますが、金利が上昇すると返済額も増えるリスクがあります。

どちらを選ぶかは、将来の金利動向や自身のライフスタイルに合わせて慎重に考える必要があります。

利上げが住宅ローンに与える影響

利上げというのは、日本の中央銀行である日本銀行が政策金利を引き上げることです。

利上げが行われると、住宅ローンの返済額に大きな影響が出ます。

例えば、金利が1%上昇すると、数千円から数万円の範囲で月々の返済額が増える可能性があります。

固定金利であれば、金利が上がっても既存のローンの返済額は変わりませんが、新たにローンを組む際には高い金利で契約することになります。

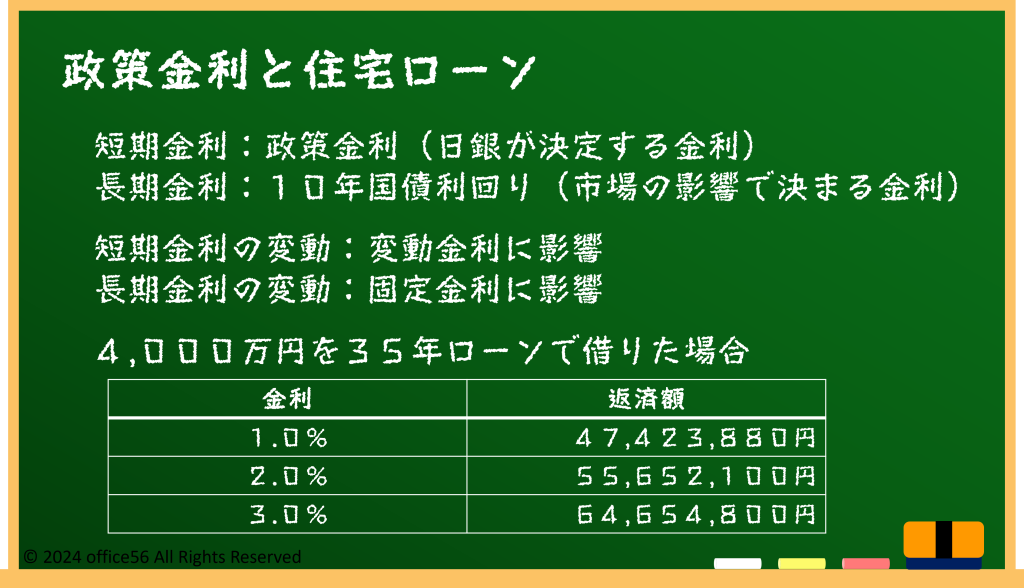

政策金利と住宅ローンの金利には密接な関係があります。

政策金利とは、中央銀行が金融政策を通じて設定する金利で、主に変動金利に影響を与えます。

変動金利は、政策金利に影響を受ける短期プライムレートという利率を基準に設定されるため、政策金利が上がると返済額も増加します。

これに対し、固定金利は、主に長期国債の金利と連動しています。

長期国債の金利が上昇すると、固定金利も上がる傾向があります。

長期国債の金利は市場環境によって決まるため、直接的には政策金利の影響は受けません。

利上げと住宅ローンの返済シミュレーション

利上げが住宅ローンにどのような影響を与えるのかを具体的に理解するためには、返済シミュレーションが非常に有効です。

例えば、現在の金利が2%で月々10万円の返済をしている場合、金利が3%に上がると、月々の返済額がどれくらい増えるかをシミュレーションすることができます。

このようなシミュレーションを行うことで、将来の金利変動に備えた資金計画を立てることができます。

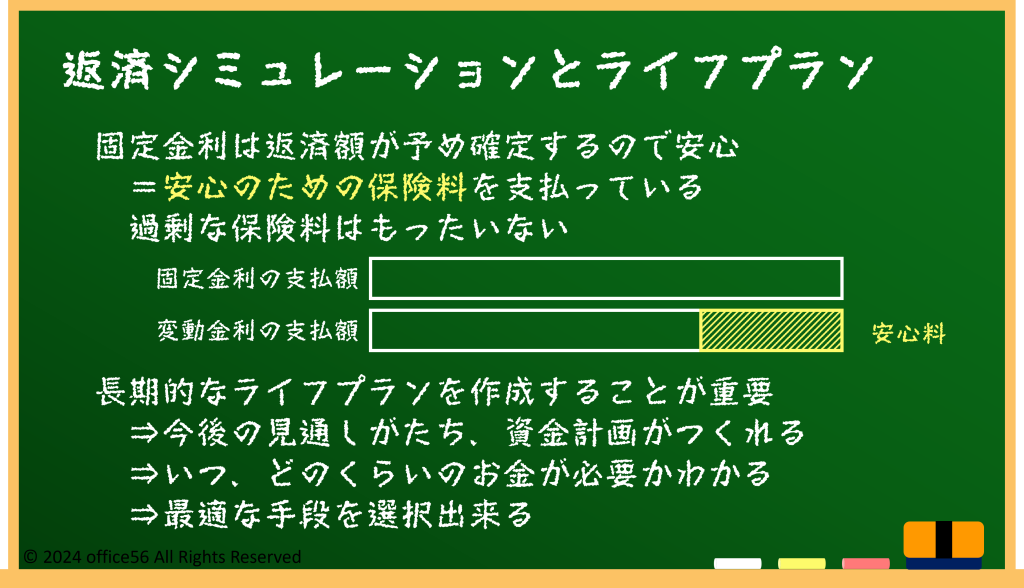

大切なのはライフプランニングを基準に考えることです。

目先の金利の変動に踊らされることなく、長期的な視点で最適な選択をし続けることが出来れば、大きな問題にはなりません。

そのために将来の収入や家族構成、生活費などを考慮し、無理のない返済計画を立てることが必要です。

自分のライフプランに合わせた住宅ローンの選択をすることで、将来的なリスクを軽減し、安心して暮らすことができます。

まとめ

住宅ローンは、家を購入するための重要な手段です。

金利や利上げの影響を十分に理解しておくことが大切です。

ただし、目先の変動に振り回されてはストレスがかかるばかりです。

長期的なライフプランに基づいて判断できるようにしていきましょう。