近年、暗号資産はますます注目を集め、多くの人々が投資や貯蓄の一環として保有するようになりました。

しかし、その一方で、暗号資産を相続する際の手続きや税金に関する課題も浮き彫りになっています。

特に、日本では相続税制度が複雑であるため、暗号資産の扱いに関する知識を持つことが重要です。

そこで今回は、暗号資産の相続における課題についてお話していきます。

暗号資産とは?

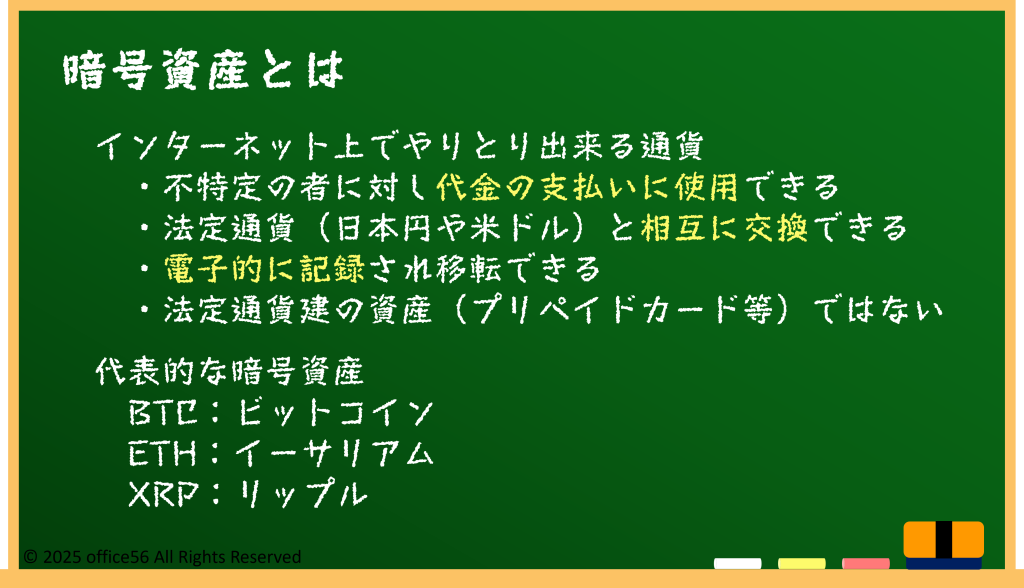

暗号資産とは、インターネット上で利用できるデジタル通貨の一種であり、法定通貨(日本円やドルなど)のように中央銀行が発行するものではありません。

ビットコインやイーサリアムなどが代表的な暗号資産です。

これらはブロックチェーン技術という分散型台帳を用いて取引が管理され、透明性やセキュリティの高さが特徴です。

本来は決済手段として生まれた物ですが、投資目的で購入している人も少なくないのが現状です。

暗号資産の所有者が死亡した場合、その資産を相続した人には相続税が課されます。

ところが、暗号資産の相続には現状の制度では課題が多く残されています。

暗号資産の相続における課題

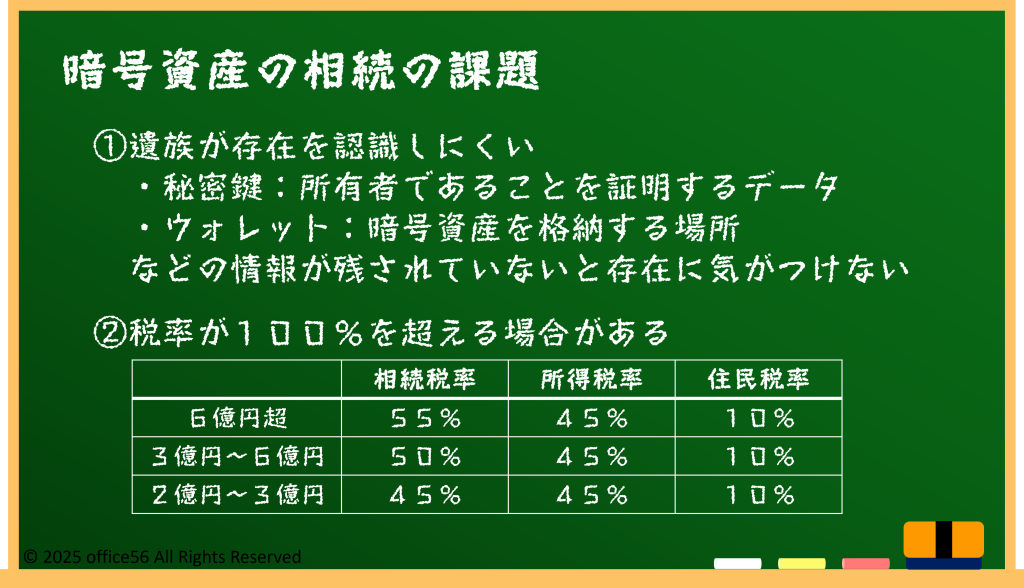

暗号資産の相続において、最も大きな課題の一つは、遺族がその存在を認識しにくいことです。

従来の金融資産であれば、銀行口座や証券会社の取引記録などが残されているため、相続人が容易に確認できます。

しかし、暗号資産の場合、秘密鍵やウォレット情報が残されていないと、相続人がその存在を知ることすら難しい状況です。

また、相続税の計算においても暗号資産は特有の問題を抱えています。

相続税法上、暗号資産は時価評価が必要とされています。

どのタイミングでの時価を採用するかというと、相続開始日、つまり相続が発生することを知った日です。

変動が大きい暗号資産の市場で、相続開始日から相続税の支払いまでに価格が大きく下落する可能性も少なくありません。

その場合、相続税の評価の基準となる金額と比べて、実際に相続される金額が大きく目減りしてしまいます。

また、仮に暗号資産の価値が大きく変動しなかったとしても、相続税が支払えない場合には、暗号資産を現金にする必要があります。

場合によっては、そこで発生する税率が100%を超えてしまうケースがあるのです。

税率が100%を超える例

暗号資産の相続において、税率が100%を超えるケースの具体例をシミュレーションしてみます。

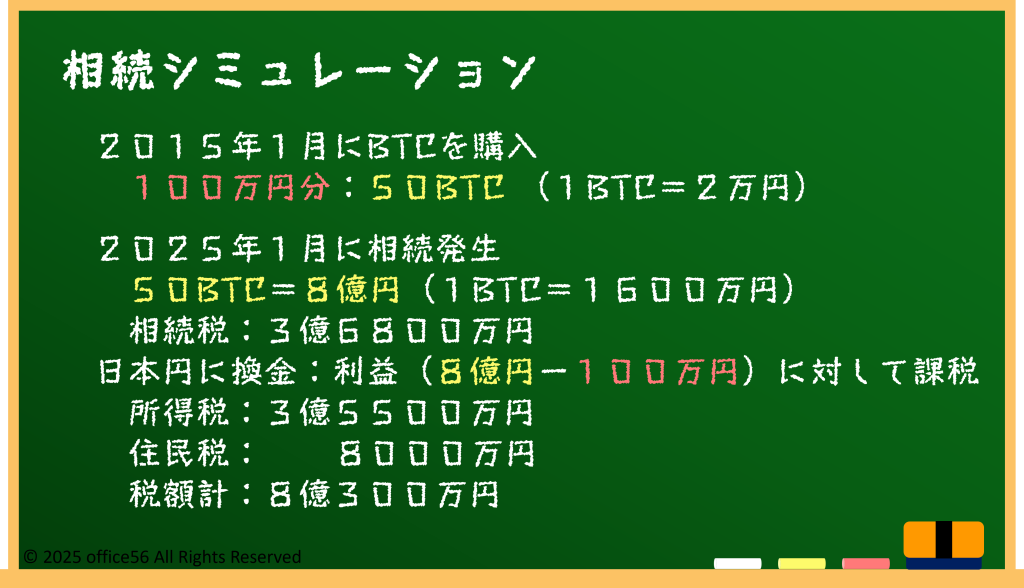

ある人が、10年前の2015年1月に100万円分のビットコイン(=BTC)を購入したとします。

当時の1BTCの価格は約2万円だったので、購入した数量は50BTCになります。

時を経て、10年後の2025年1月に死亡したとしましょう。

相続が発生した時点での1BTCの価格が1,600万円であれば、評価額は8億円となります。

この評価額に基づいて相続税が計算され、累進課税である相続税の税率は55%になり、相続税額は3億6800万円になります。

相続人に3.6億円を超える相続税を支払える現金がない場合は、BTCを日本円に換金するでしょう。

ところが、この換金する際にも税金がかかります。

なぜなら、相続者が取得したBTCは100万円であり、売却時の8億円との差額が利益とみなされ、課税されることになるからです。

この時の所得税と住民税の合計は55%なので約4億3,500万円になります。

相続税と売却時に支払う税金を合わせると8億300万円になり、相続した金額を超えてしまいます。

つまり、相続財産に対して100%以上の税率が課されてしまうと言うことです。

このようなケースでは、相続人が税金を支払うために追加の資金300万円を用意しなければならないという状況に陥ってしまいます。

いざというときに困らないためにも、日頃からコミュニケーションをとり、家族が保有している資産の状況について把握しておくべきですね。

まとめ

暗号資産は、新しい形の資産として多くの可能性を秘めていますが、その相続においては多くの課題が残されています。

相続した人が鍵の所在を知らずに引き出せない可能性があります。

また、相続税の支払いのために多額の現金が必要になる場合もあります。

暗号資産を保有する方々は、早めの準備と専門家への相談をしておくと安心ですね。

【参考資料】

国税庁:暗号資産等に関する税務上の取扱いについて(情報)