老後の生活資金をどう確保するかは、多くの人にとって大きな心配ごとの一つです。

特に、年金だけでは将来の暮らしが不安な場合は、なんらかの方法で資金を準備する必要があります。

そこで注目されるのが、今ある持ち家を生かしながらお金を借りられる「リバースモーゲージ」という仕組みです。

そこで今回はリーバースモーゲージについてお話していきます。

リバースモーゲージとは

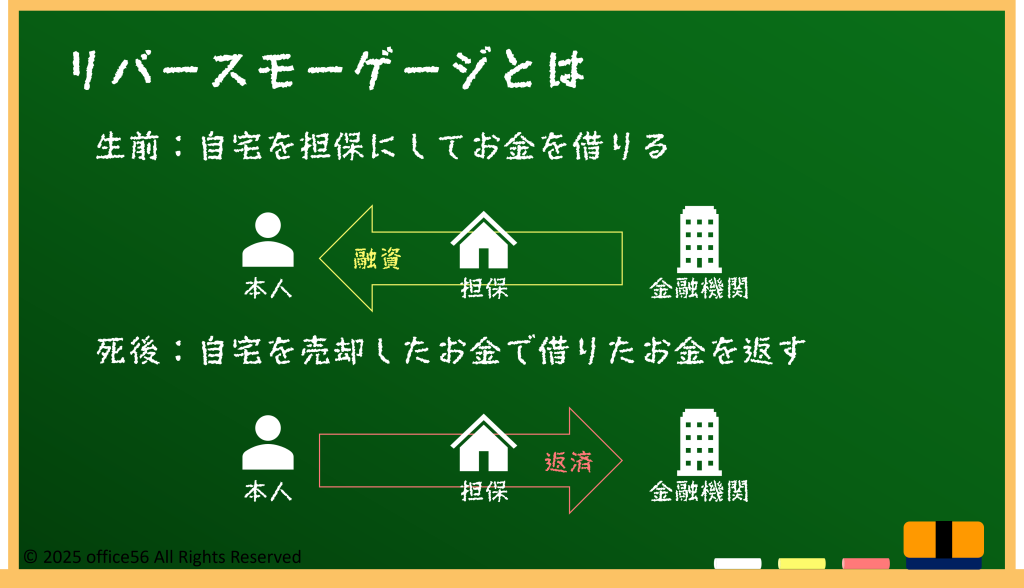

リバースモーゲージとは、自宅などの不動産を担保にして銀行などからお金を借りる方法です。

若いころに住宅ローンを組む場合は、お金を借りて家を買い、長い期間をかけて返済していきますが、リバースモーゲージはその逆にあたります。

すでに持ち家がある人が、その家を担保として融資を受けるのです。

契約者が亡くなったり、一定の条件に当てはまったときに、自宅を売却したお金などで返済する形が多く使われています。

つまり、家に住み続けながら資金を工面できる点が大きな特徴です。

申し込みをすると、まずは家の評価額や立地条件などを調べてもらい、「どのくらいの金額を借りられるか」が決まります。

次に契約を交わし、毎月少しずつ借りるか、必要なときにまとまった金額を借りるかを選ぶことができます。

多くの場合は一戸建て住宅が対象ですが、マンションでも対応可能な商品が増えているようです。

ただし、築年数や地域の地価(その土地の値段)が下がりやすいかどうかなど、細かい条件があるため、事前によく確認することが必要です。

このように、リバースモーゲージは自宅に住み続けながら生活資金を手に入れる手段として、高齢者の新たな選択肢として注目されています。

利用するメリットとリスク

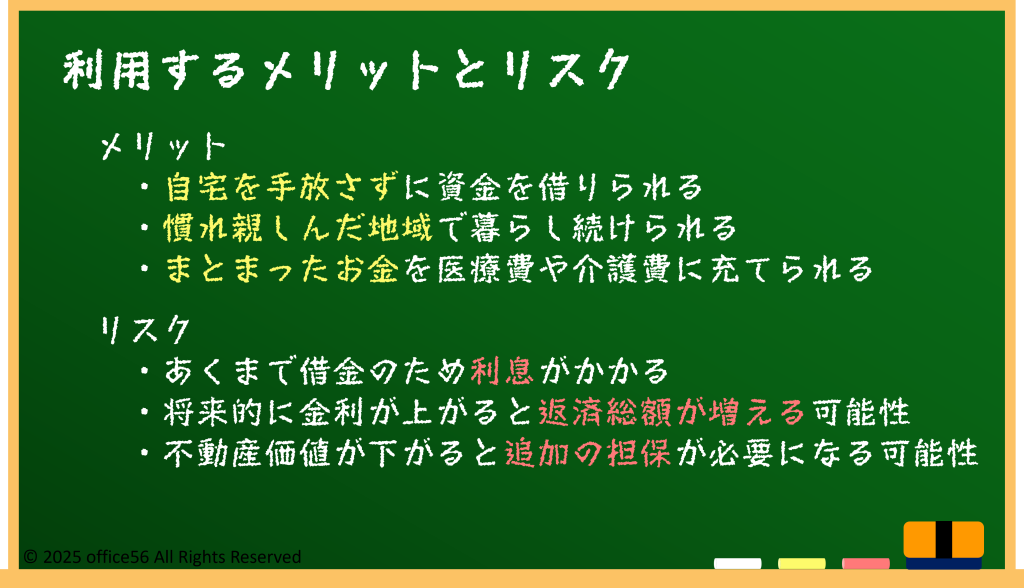

最大のメリットは、自宅を手放すことなく資金を借りられる点です。

多くの思い出がつまった家を売る必要がないので、慣れ親しんだ地域でそのまま暮らせる安心感があります。

また、まとまったお金を用意しやすいので、医療費や介護費などに使えることも利点でしょう。

しかし、金利があるため、借りたお金に加えて利息を払う必要があります。

将来的に金利が高くなった場合、返済総額が想像以上に増えるかもしれません。

さらに、不動産の価値が下がってしまうと、担保としての家の評価額も低くなり、追加の担保を求められるリスクがあります。

特に地方などでは地価が大きく変動しやすいため、注意が必要です。

地域によっては空き家や地価下落が進んでいる場所もあります。

このように、リバースモーゲージには、家を売らずに住めるという魅力がある一方で、金利や不動産評価の動きに左右されるリスクがあるのです。

したがって、契約前には家族や専門家と十分に相談し、自分の資金計画や健康状態などを踏まえて決めることが重要となります。

他の制度・サービスとの比較

実際の利用例としては、子どもがすでに独立して広い家に高齢の夫婦だけで暮らしている場合や、老後の介護費用が思った以上にかかるケースが考えられます。

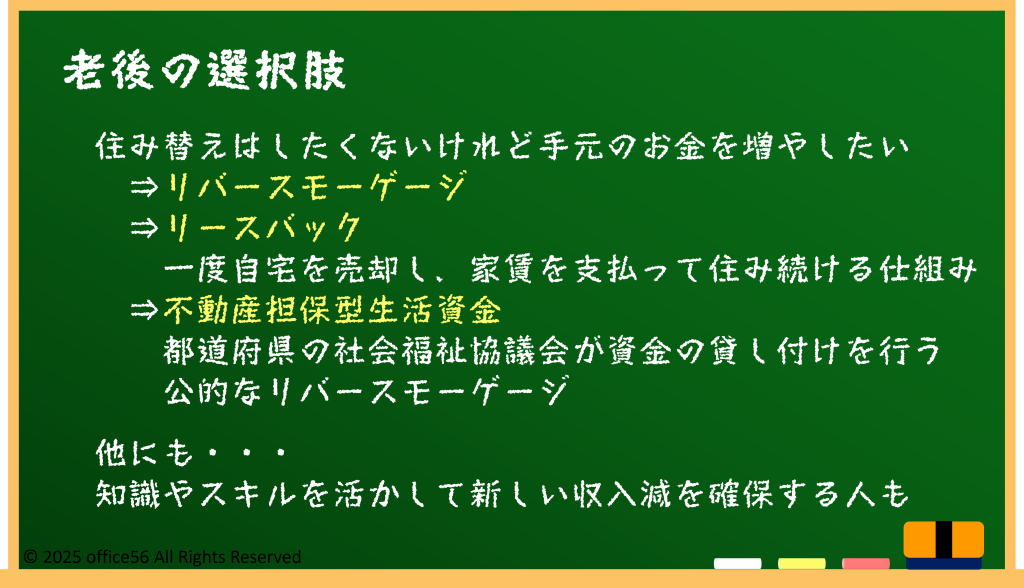

家を売らずに暮らし続けながら、まとまったお金を用意できるため、「住み替えはしたくないけれど、生活資金が足りない」という場合に向いています。

ただし、これが唯一の方法というわけではありません。

リースバックといって、一度家を売り、家賃を払ってその家に住み続ける仕組みや、公的な貸付制度を利用する選択肢もあります。

リバースモーゲージと比べて、家賃負担が増えるケースや、収入制限がある制度もあるため、どれが最適かは各家庭の事情によります。

最近では、新しい働き方や収入源を確保する高齢者も増えているため、必ずしもリバースモーゲージを選ぶ必要がない人もいるでしょう。

高齢化は今後さらに進む見通しです。

そうした中で、「家を資産として活かす」考え方が広がっており、リバースモーゲージもますます注目されると考えられています。

自分に合う方法を選ぶためには、複数の選択肢を比較し、メリットとデメリットをしっかり把握することが大切です。

まとめ

リバースモーゲージは、持ち家を活用して老後の生活資金を確保する新しい方法として、少しずつ広まっています。

借りたお金に金利がつくことや、地価の変動リスクなど課題もありますが、家を売らずに暮らし続けられるという安心感は大きな魅力です。

ほかの制度やサービスとも比べてみることで、自分や家族に一番合った方法が見つかるかもしれません。

老後の選択肢として、ぜひ一度検討してみてはいかがでしょうか。