私たちは日常生活で、お金のことを「なんとなく」管理しがちです。

けれども、現状をしっかりつかまないままでは、将来の目標に向けて計画を立てにくいかもしれません。

そこで重要になるのが、キャッシュフローを意識した「家計の健康診断」という考え方です。

そこで今回は、家計の健康診断についてお話していきます。

キャッシュフローとは

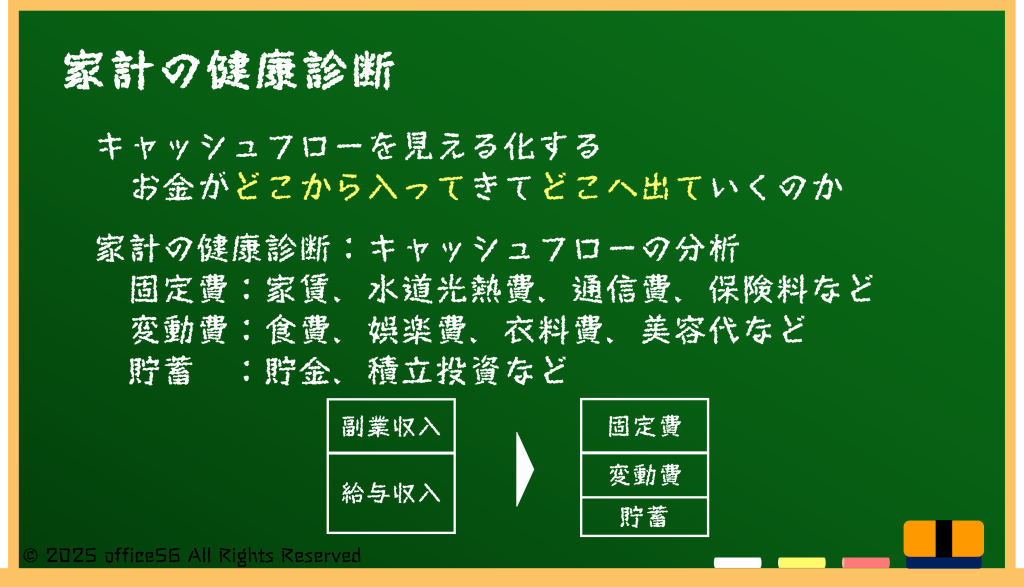

キャッシュフローという言葉は一見難しそうですが、要はお金が入る量と出ていく量をきちんと把握するという意味です。

たとえば、アルバイトや給料として入る収入と、家賃やスマートフォン代などの支出を分けて整理すれば、自分のお金の流れが明確になります。

家計簿アプリやオンラインバンキングを活用すれば、口座残高の推移やカード利用状況もまとめてチェックできるので、意外と簡単に“見える化”を実現できるでしょう。

そして、このキャッシュフローを定期的に診断するのが家計の健康診断です。

半年に一度や年に一度、日々の支出を見直し、固定費と変動費に分けてチェックすることで、ムダ遣いや保険料の払いすぎなど、改善の余地を早期発見できます。

固定費とは、家賃や保険料など毎月ほぼ一定の金額がかかるものを指し、ここを見直すだけでも大幅な節約につながることがあるのです。

たとえば、通信費のプラン変更や保険の切り替えを検討すると、長期にわたって支出が抑えられるかもしれません。

こうした工夫をこまめに続けることで、収支のバランスが崩れにくくなり、将来必要なお金を計画的に用意しやすくなるのです。

景気変動と家計への影響

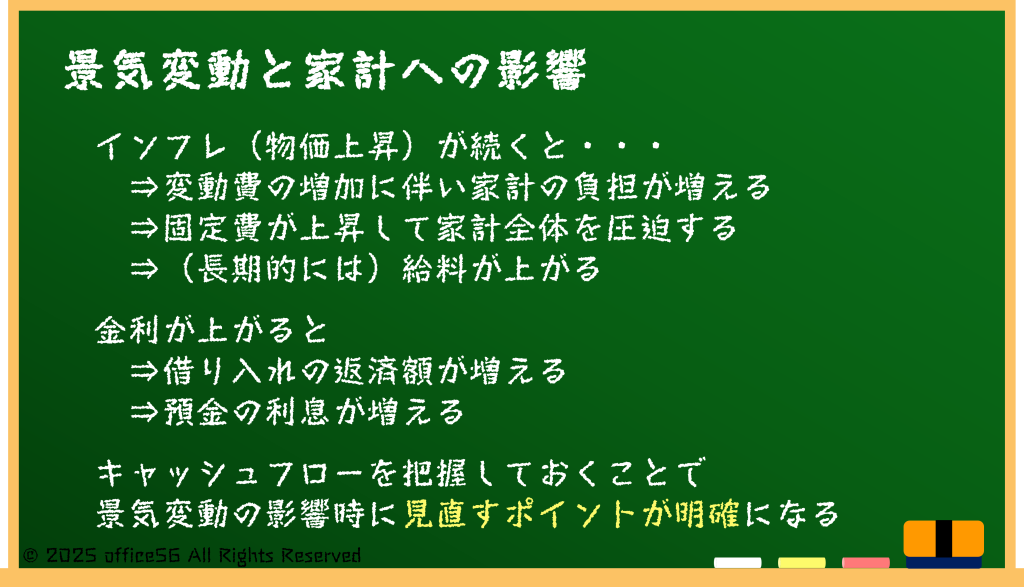

景気が変動すると、私たちの家計にも少なからず影響が及びます。

たとえば、インフレ(物価上昇)が起きると、同じ商品でも以前より高い金額を払う必要が出てきます。

食品や日用品の価格が上がれば、家計全体の支出も自然と増えるでしょう。

さらに、金利が上昇すると住宅ローンなどの返済額が増える可能性があり、負担が一気に重くなるケースも考えられます。

こうした状況に対応するには、まず自分の家計をしっかり把握し、どうすれば出費を減らせるか、あるいは収入を増やせるかを考えることが大切です。

たとえば、携帯電話のプランを見直して毎月の通信費を抑えたり、副業やスキルアップを通じて収入源を複数確保したりする方法があります。

また、インフレに対抗する手段として、つみたてNISAやiDeCo(個人型確定拠出年金)といった資産運用を始める人も増えています。

元本が保証されない投資にはリスクが伴いますが、預金だけに頼っていると物価が上がるほど“実質的にお金の価値が下がる”とも言えます。

大切なのは、景気の波に左右されにくい家計づくりをめざし、定期的にキャッシュフローを見直すことで、自分に合った対策を打てる体制を整えておくことです。

定期的な健康診断の重要性

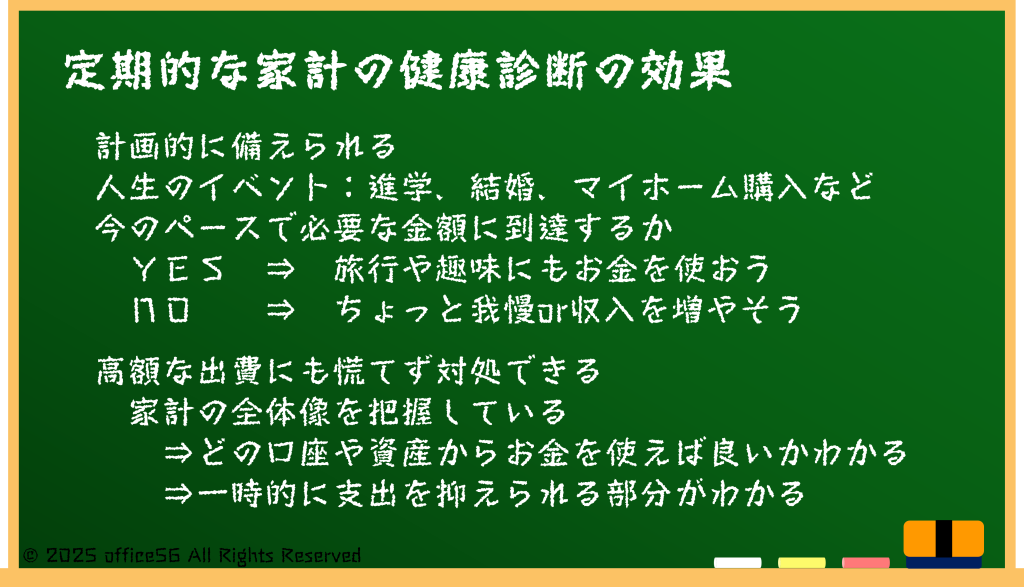

家計の状態を把握しておくと、思わぬ出費が発生したときも慌てずに対応しやすくなります。

たとえば、家電の買い替えや医療費など、急な支払いが生じたときでも、どの口座からどれだけ用意すれば良いかすぐに判断できるでしょう。

加えて、住宅購入や進学、結婚といったライフイベントに合わせて、どれくらい貯金が必要か、あるいは投資に回す余裕があるかを検討できるようになります。

こうした事前準備ができていれば、インフレや金利変動の影響を受けても、大きく家計が揺さぶられるリスクは減らせるのです。

また、家族がいる場合は、定期的に家計の状況を共有しながら改善策を考えると、一体感が生まれるメリットもあります。

人によって“お金をかけたい部分”や“節約したい部分”は異なりますが、家計簿やアプリのデータを見ながら話し合うことで、お互いの優先順位や価値観を確認できるからです。

結果として、浪費を減らしつつ必要な出費は確保できる、無理のない家計運営がしやすくなるでしょう。

要するに、定期的な家計健康診断は、将来への安心を高める有力な手段であり、“お金に縛られない”暮らしを実現する土台ともいえます。

まとめ

キャッシュフローを意識した家計管理は、景気変動が激しい時代でも安心して暮らすための基本です。

こまめに家計健康診断を行い、収入と支出のバランスを見直すだけで、長期的に見ると大きな差が生まれます。

保険やローン、投資などの見直しも定期的に行えば、インフレや金利変動への対策も取りやすくなるでしょう。

ぜひこの機会に、自分や家族の家計を総点検し、お金が見える化された余裕ある生活をめざしてみてはいかがでしょうか。