「扶養に入っているから、税金はかからないよね?」「103万円の壁って聞いたけど、130万円でも何かあるの?」

こうした話題は、パートやアルバイトをしている方にとってよく耳にすることではないでしょうか。

でも、よく聞く年収の壁って何かが良くわからない方もいるはずです。

そこで今回は扶養の基礎基本についてお話していきます。

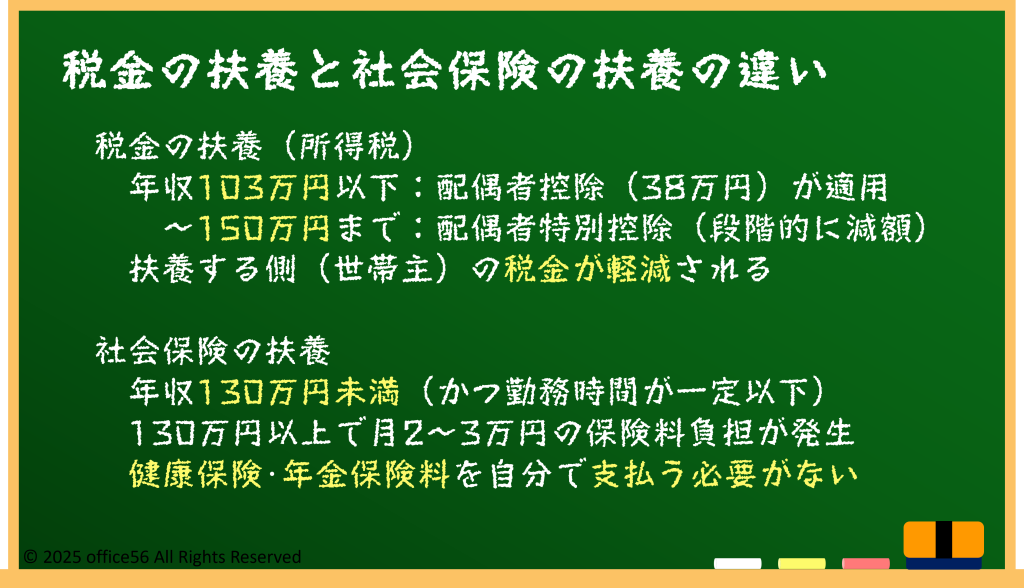

所得税と社会保険で違う“扶養”

「扶養」という言葉は一見シンプルですが、実は「税金の扶養」と「社会保険の扶養」で意味も仕組みも異なります。

税金の扶養(=所得税の扶養控除)では、扶養に入ると世帯主(たとえば夫)の所得税・住民税が軽くなる仕組みです。

たとえば配偶者がパート収入で年収103万円以内であれば、配偶者控除(38万円)が受けられ、夫の税金が減ります。

一方で、社会保険上の扶養では、「健康保険料」や「年金保険料」を自分で払うかどうかに関わります。

たとえばパートで年収130万円未満(かつ勤務時間が一定以下)であれば、配偶者の保険に「扶養家族」として加入でき、保険料を支払わずに済みます。

ところがこの年収を1円でも超えると、自分で月2~3万円の保険料を負担しなければなりません。

このように、「扶養に入っているかどうか」は、実は複数の制度でそれぞれ違うルールがあるのです。

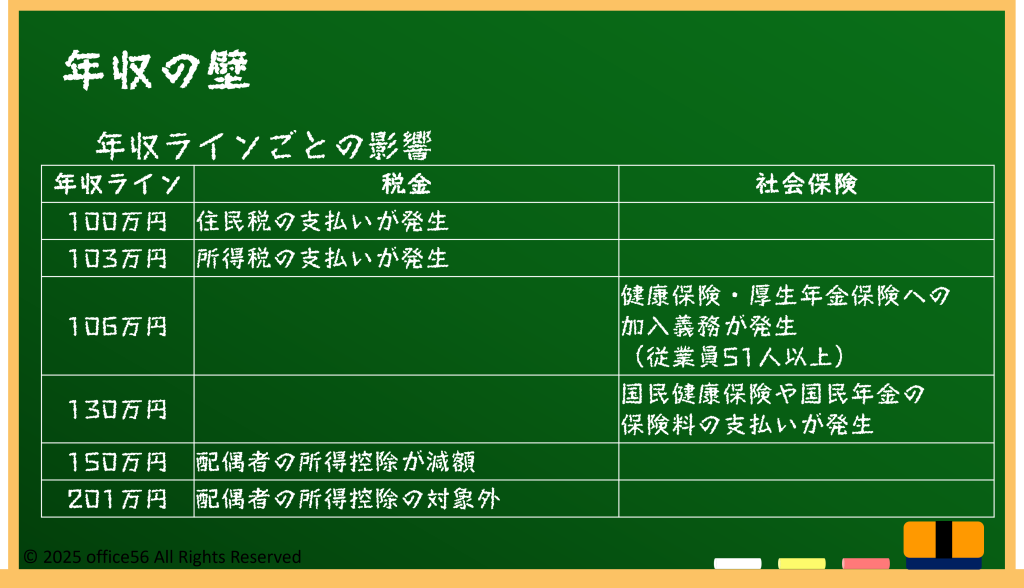

年収の壁

まず「103万円の壁」は、所得税が発生するボーダーです。

103万円のうち55万円が「給与所得控除」、残り48万円までは「基礎控除」で差し引かれるので、結果として所得税がゼロになります。

つまり、103万円までは税金がかかりません。

次に「130万円の壁」は、社会保険のラインです。

年収が130万円未満であれば、健康保険や年金を自分で払う必要はありません。

ですが130万円を超えると、自動的に会社の社会保険に加入する義務が出てきて、月2万円以上の保険料が発生する可能性があります。

また、「150万円の壁」は「配偶者特別控除」の終了ラインです。

103万円を超えても、夫は段階的に税控除を受けることができますが、年収150万円を超えるとそれがなくなります。

つまり、「103万までは夫の税金が安くなる」「130万円を超えると保険料を払う」「150万円を超えると税金でも世帯のメリットが薄くなる」と覚えておくとよいでしょう。

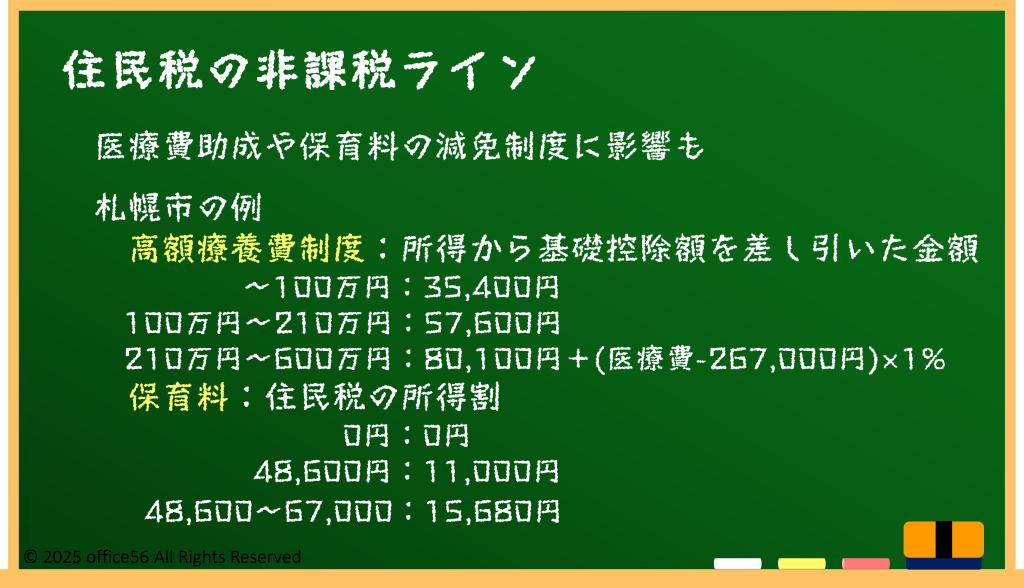

住民税の非課税ライン

夫の所得がある程度あって、妻(または配偶者)が扶養内で働いた場合、夫の所得税や住民税が安くなります。

たとえば配偶者控除(38万円)があると、所得税で最大3.8万円、住民税で最大3.3万円程度安くなります。

配偶者特別控除も含めると、150万円まで徐々に減りながら最大7万円以上の減税効果になるケースもあります。

さらに、「年収100万円の壁」というのは、住民税の非課税ラインです。

多くの自治体では、年収100万円を超えると住民税(約5%~10%)が課税され、医療費助成や保育料などの減免制度に影響が出ることがあります。

100万円を超えると保育料が跳ね上がる家庭もあり、単純な「働いたぶんだけ得」にはならないことも。

したがって、「何万円まで稼げばいいか」は税金や保険料、家庭の補助制度まで含めて判断する必要があります。

まとめ

扶養には「税の扶養」と「社会保険の扶養」があり、それぞれのルールを理解することが大切です。

103万、130万、150万といった「壁」は、税金や保険料、手取り額を左右する分かれ道になります。

住民税の非課税ラインや世帯全体の手取りにも影響するため、「何となく」ではなく数字で確認しておくことが重要です。

今後も制度変更がある可能性があるので、必要に応じて情報をお伝えしていきます。