地震・台風・感染症――私たちの暮らしはいつ非常事態に巻き込まれてもおかしくありません。

そんなとき「何とかなるだろう」と思っていると、家計へのダメージは想像以上に大きくなります。

実は、食料や水を備えることも、保険に加入することも、どちらも“家計を守る保険”という点で同じ発想です。

そこで今回は備えるということについてお話していきます。

1 備蓄は“保険料”と考える——3日分から1週間分へ

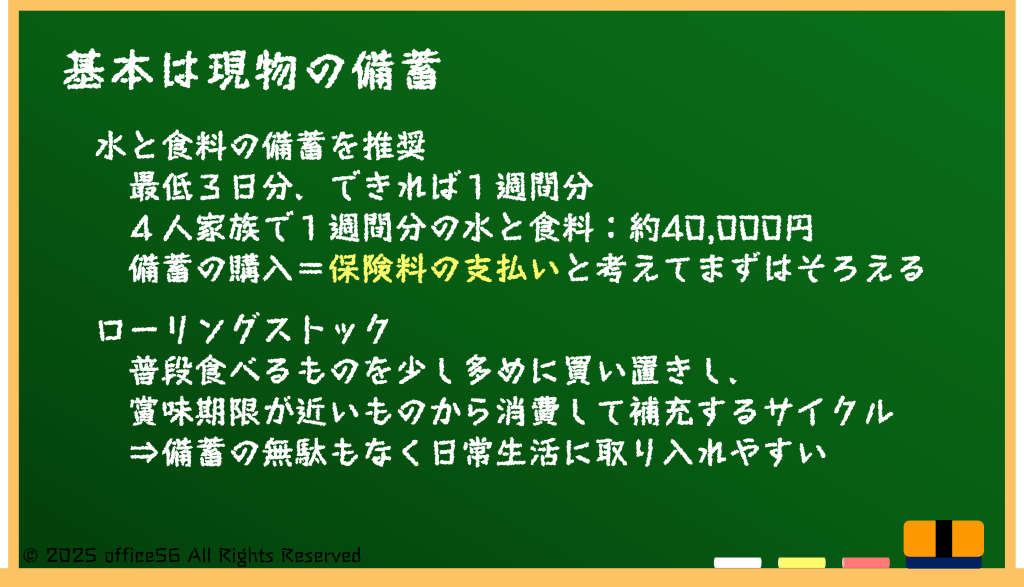

内閣府「防災基本計画」は、最低3日分、できれば1週間分の水と食料を家庭で備蓄するよう勧めています。

成人1人あたり水は1日3リットル、食費は1日約1,000円が目安とすると、4人家族で3日分なら水が36リットル、食料は約1万2,000円分です。1週間なら水は84リットル、ペットボトルで購入しても約1万円、食料は約2万8,000円分で、あわせると約4万円です。

これは保険料と同じく“転ばぬ先の杖”と考えれば高くありません。

備蓄をムダにしない方法が「ローリングストック」です。

普段食べるレトルトや缶詰、乾麺、飲料水を少し多めに買い、賞味期限が近いものから日常で消費し、そのぶん補充するだけです。

これなら追加の保管スペースもさほど要らず、特売を狙えば食費全体を増やさずに済みます。

防災用品は少しずつ買い足せば月1,000円程度でも1年で十分そろうので、まずは家族人数×3日分から始め、慣れたら1週間分を目標にしましょう。

2 保険は“被害額の天井”を決める

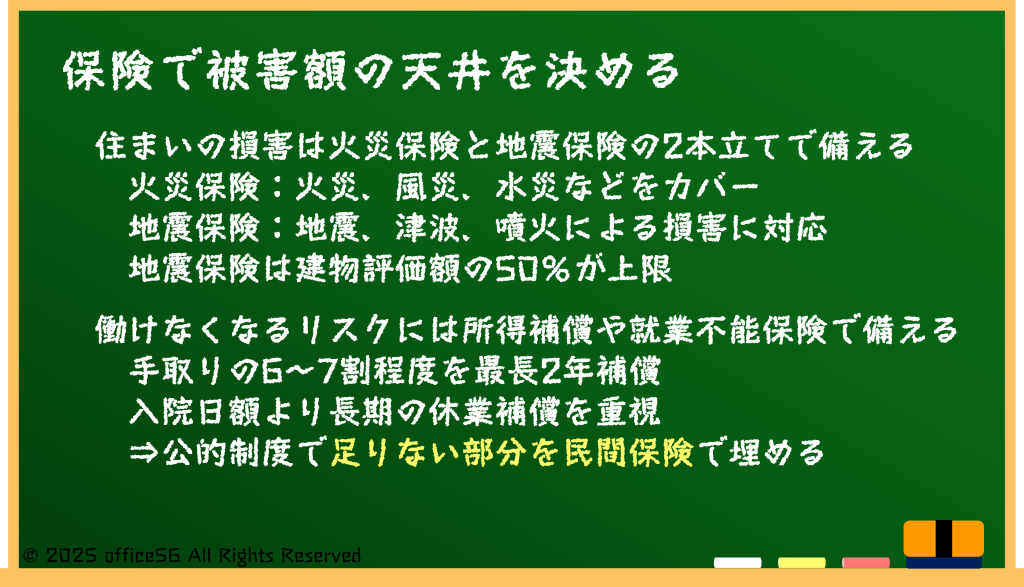

住まいの損害には火災保険と地震保険の2本立てで備えます。

2024年10月に地震保険料率の見直しが行われ、関東南部の木造住宅では年間保険料が平均6%上昇しました。

補償上限は建物評価額の50%なので、再建費用全額を賄うには自己資金との組み合わせが欠かせません。

支払う保険料と補償を見比べて、適切な保険を選ぶ必要があります。

次に働けなくなるリスクに備えるのが「所得補償保険」や「就業不能保険」です。

月額3千円前後の保険料で、病気やケガで仕事を休んだときに手取りの6〜7割程度を最長2年補償する商品が主流です。

感染症入院に特化した特約を付ける医療保険も増えていますが、高額療養費制度で医療費の自己負担はおおむね月9万円が上限になるため、入院日額よりも長期の休業補償を重視する方が家計防衛には効果的です。

保険を選ぶときは「どこまで公的制度でカバーされ、どこから自己負担が発生するか」を線引きし、その“穴”を民間保険で埋めるのがコツです。

3 現金は最後の命綱——3か月分の生活費を見える化

備蓄と保険に加え、突然の収入減に備える“生活防衛資金”も欠かせません。

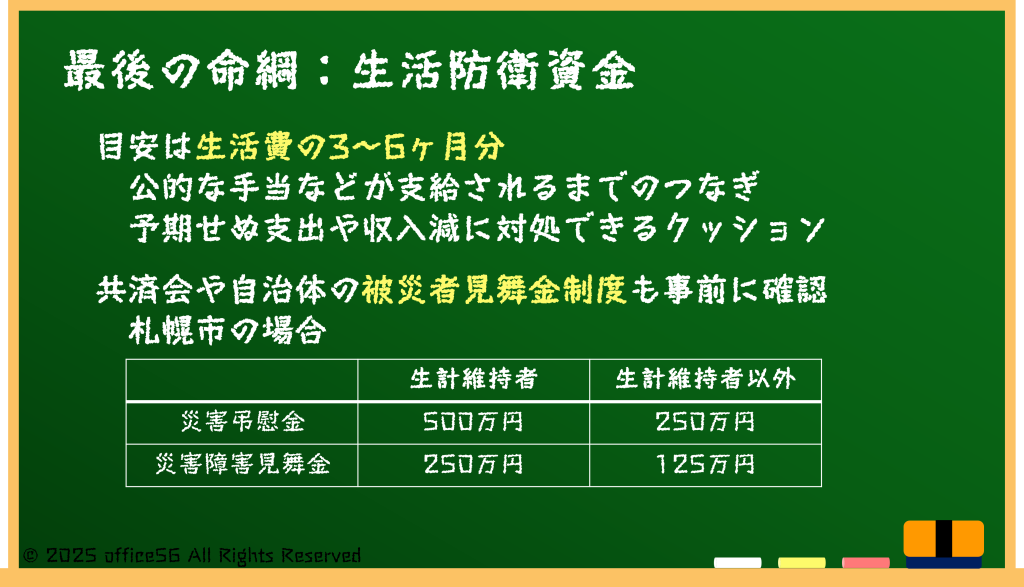

目安は生活費の3〜6か月分とされますが、まずは3か月分を具体的に計算してみましょう。

家賃8万円、食費4万円、水道光熱費2万円、通信費1万5,000円、その他3万円なら月18万5,000円です。

3か月分で55万5,000円が目標となります。

この額をいきなり用意するのは大変でも、ネット銀行の自動積立で毎月1万円ずつ貯めれば5年弱で達成可能です。

さらに、勤務先の共済会や自治体の災害見舞金制度も確認しておきましょう。

たとえば札幌市の「被災者見舞金」は生計を維持している方がなくなった場合は500万円、重度の障害を負った場合は250万円が支給されます。

会社によっては規程により5万〜10万円の罹災見舞金が支給される場合もあります。

こうした制度は申請が前提なので、平時に窓口や必要書類をメモしておくといざというときに慌てません。

まとめ

食料や水を備えることも、保険に加入することも、どちらも「家計を守る保険」という共通点があります。

備蓄はローリングストックでムダなく続け、保険は公的制度とのすき間を埋める形で選ぶのがポイントです。

さらに3か月分の生活防衛資金と、自治体・企業の見舞金制度を組み合わせれば、緊急時の家計ダメージは最小化できます。

今日できる小さな準備を積み重ね、災害やパンデミックに負けない家計の“体力”をつけましょう。

【参考資料】

札幌市ホームページ:災害弔慰金・災害障害見舞金・災害援護資金について