今、日本では長く続いた「金利ゼロ時代」に少しずつ終わりが見えてきました。

銀行にお金を預けるだけでも、わずかながら利息がつくようになっています。

この現象を「金利がある時代」と呼び、家計への影響や活かし方に注目が集まっています。

そこで今回は、そんな新しい時代に向けたお金の扱い方を、やさしくお伝えします。

「金利ゼロ時代」と「金利がある時代」

かつて、日本では銀行にお金を預けてもほとんど利息が付きませんでした。

銀行の定期預金の金利は年0.001%ほどとごく低い水準でした。

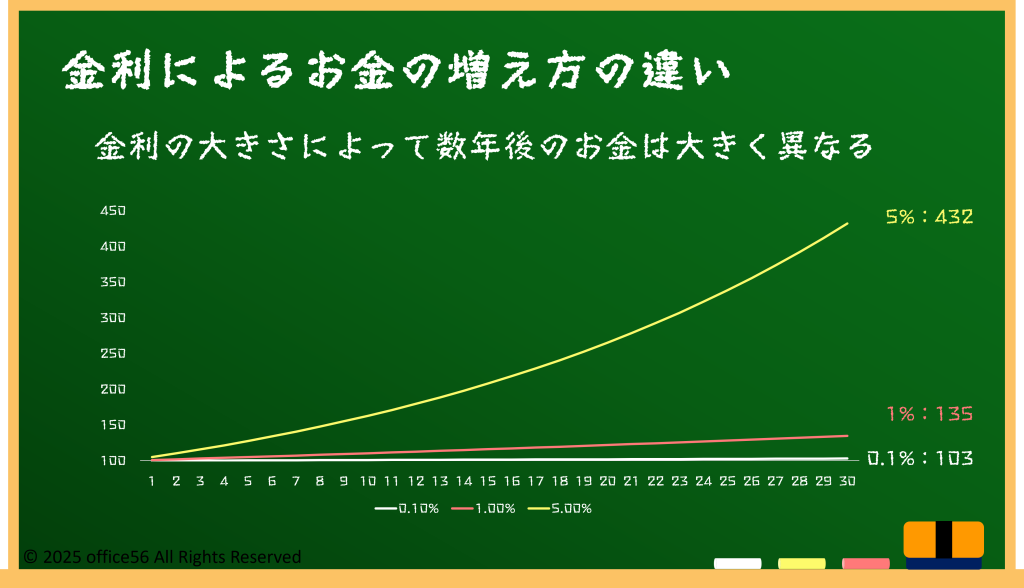

たとえば100万円預けても、20年後に増えていたのはわずか数百円だったと言われています。

ところが最近では、その状況が徐々に変わってきました。

例えば2025年4月には、普通預金の平均年利は約0.182%、定期預金では約0.253%に上昇しています。

さらに、メガバンクでは0.2%程度、ネット銀行では最大0.6%といった高金利を提供するところも出てきました。

このような金利上昇の背景には、物価が上がる「インフレ」が深く関わっています。

簡単に言うと、インフレとはモノの価格が上がることで、お金の価値が下がる状態です。

これを抑えるために、中央銀行(日銀)は金利を上げてお金を借りにくくし、使いすぎないように調整しているのです。

つまり、「金利がある時代」とは、インフレを抑えるための政策が少しずつ効き始めている、ということでもあります。

金利上昇が家計にもたらすプラスとマイナス

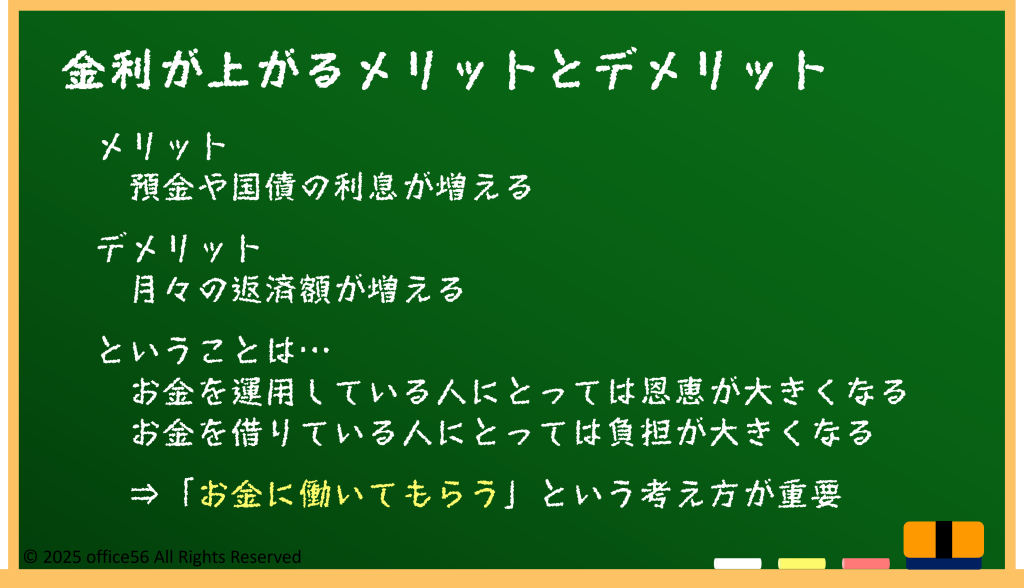

金利が少し上がると、まず貯金にとって良いニュースです。

例えば、普通預金の金利が0.1%から0.2%に上がるだけでも、預けているお金に対して得られる利息が倍になるということです。

また、個人向け国債や生命保険の予定利率なども金利上昇に合わせて良い条件になる可能性があり、「お金に働いてもらう」という考え方が身近になります。

一方で、借りているお金に関しては注意が必要です。

住宅ローンなどの変動金利型では、金利が上がると月々の返済額が増えることがあります。

たとえば、金利が1%上昇すると、毎月の返済額が増える数千円から1万円以上増える可能性があります。

さらに、インフレが進むと生活費も上がるため、貯金で得られる利息以上に家計の負担が大きくなることもあります。

つまり、金利が上がることは「貯める人にはうれしい反面、借りる人には負担が増える」という両面を持っているのです。

「金利差」を活かした現金の置き方

では、どうすれば「金利がある時代」をうまく活かせるのでしょうか。

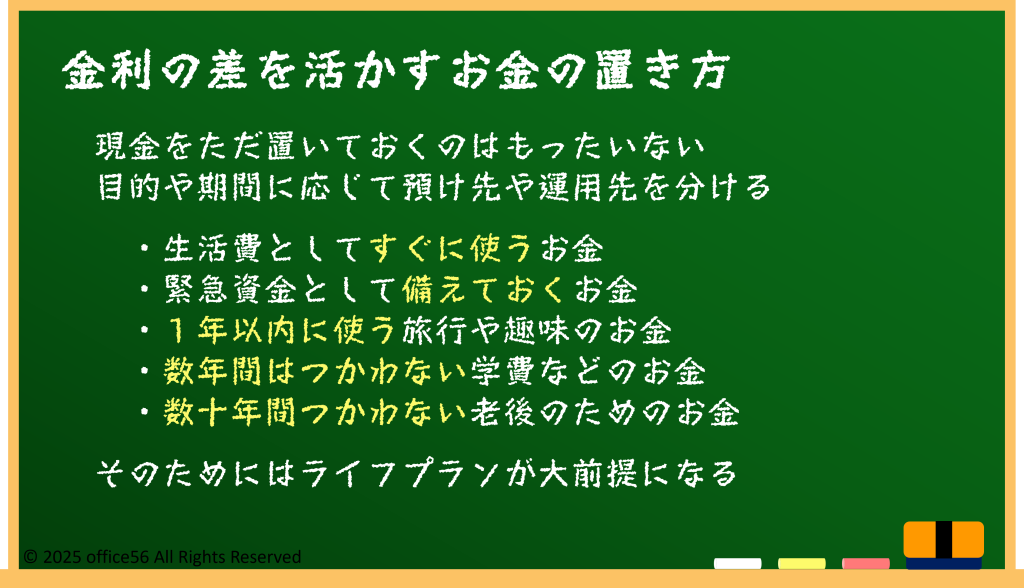

ひとつは、普通預金と定期預金とで金利差を意識して使い分けることです。

普通預金はいつでも引き出せる安心感がある一方、定期預金には少し高い金利が付くことが多いので、生活費以外の余裕資金を一部定期預金に回すと、効率よくお金を増やせる可能性があります。

また、「国債」や「社債(企業が発行する借金証書)」といった債券は、比較的安全に利息を得られる金融商品のひとつです。

特に国債は国が出しているので、はじめて運用を考える人にとっては安心できる選択肢です。

最近では、金利が上がっていることもあって、こうした債券の魅力も高まってきています。

重要なのは、現金を「ただ置いておく」のではなく、目的や期間に応じて預け先や運用先を考えてみることです。

生活費としてすぐ使う分は普通預金に、使う予定がない分は定期預金や国債に、と分けることでリスクを抑えつつ少しだけ増やす工夫につながります。

まとめ

このように、「金利がある時代」とは、預けるだけで利息がつくチャンスがある時代であり、家計の味方とも言えます。

しかし、同時に借りる側には負担増のリスクもあります。

そこで、目的に応じて現金の置き場所を工夫し、安全性の高い債券などにも目を向けることが大切です。

この機会に、少しずつでも「お金に働いてもらう」考え方を身近にしてみませんか。