家族の誰かが亡くなった後、残された財産を分けるのが「相続」です。

相続は法律で細かくルールが決められていますが、その中の一つの制度として「特別寄与料」というものがあります。

これは、相続人ではない人が長年介護や看護を担ってきた場合に、その努力を評価して報われる仕組みです。

そこで今回は、この特別寄与料についてお話ししていきます。

特別寄与料とは?仕組みと対象者

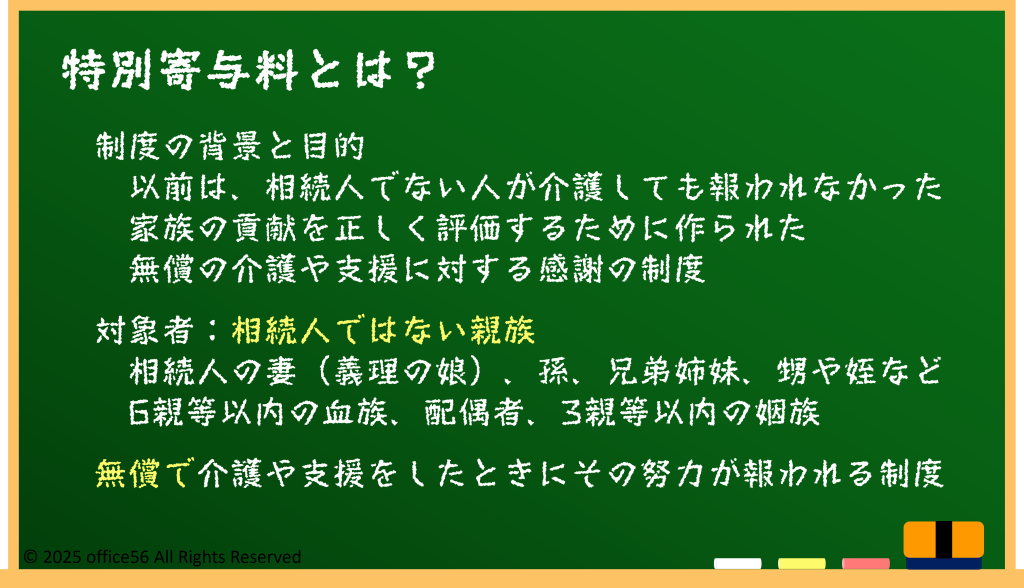

特別寄与料とは、相続人ではない親族が被相続人、つまり亡くなった人の介護や看護に長く尽くした場合に、その貢献に応じて相続財産からお金を請求できる制度です。

これは2019年7月の民法改正で導入された仕組みです。

それ以前は、長男の妻や孫など「相続人でない立場」の人がどれだけ介護をしても、遺産を受け取る権利がありませんでした。

その不公平を是正するために創設されたのが特別寄与料です。

対象となる人は「相続人以外の親族」で、例えば亡くなった人の子どもの配偶者や兄弟姉妹、孫などが含まれます。

ポイントは、相続人ではない立場で「無償で特別な貢献をしたかどうか」です。

つまり、介護施設に就職して給料をもらっているような場合は対象外となりますが、家庭内で無報酬で介護をしてきたケースは認められる可能性があるのです。

寄与と判断される行為や金額の目安

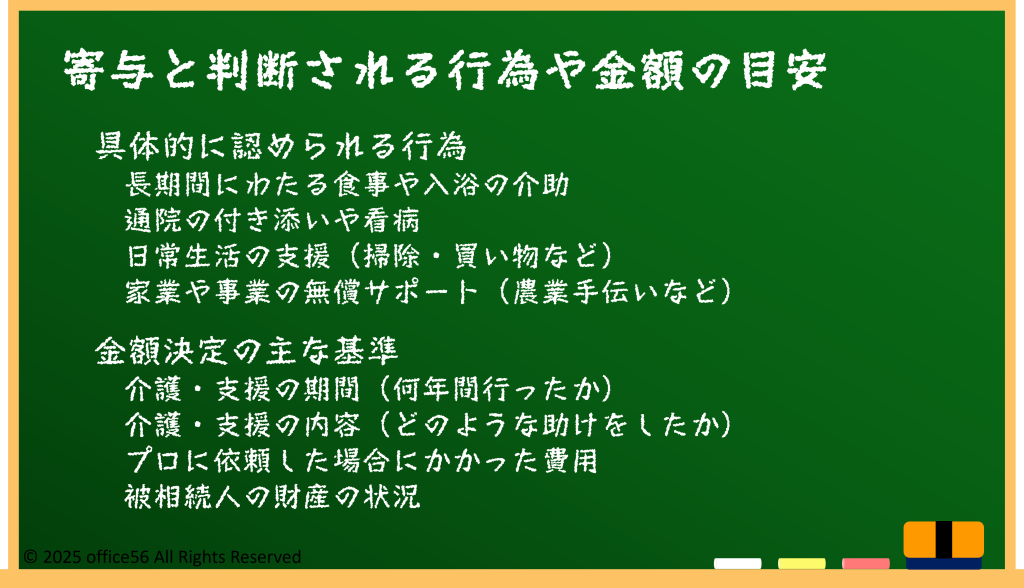

では、どのような行為が特別寄与とみなされるのでしょうか。

典型的なのは、食事や入浴の介助、通院の付き添い、家での療養支援といった長期間の介護です。

また、介護だけでなく生活全般の支援や、事業を継続させるための無償の労働なども対象となる場合があります。

金額の目安は法律で定められているわけではなく、家庭裁判所が事情を考慮して決定します。

判断基準には、介護の期間や内容、もし専門の介護サービスを利用していたらかかった費用などが参考にされます。

例えば10年間にわたってフルタイムで介護をした場合には数百万円単位の特別寄与料が認められることもあります。

請求をするときには相続人との話し合いが基本ですが、まとまらなければ家庭裁判所の調停に進むこともあります。

注意点として、特別寄与料が支払われると相続人の取り分が減るため、トラブルに発展する可能性があることです。

また、特別寄与料は相続税の対象となり、受け取った人が相続税を申告する必要があります。

したがって、税金面の理解も欠かせません。

具体的な事例紹介

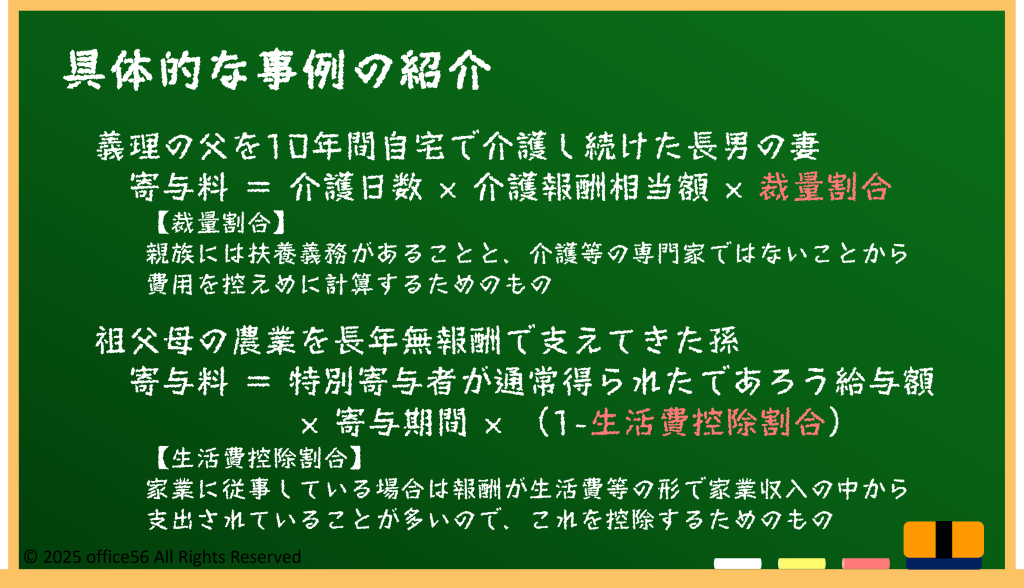

例えば、長男の妻が義理の父を10年間自宅で介護し続けたケースがあります。

この場合、長男の妻は相続人ではありませんが、その献身的な介護が評価され、相続財産から数百万円の特別寄与料が認められました。

別の事例では、孫が祖父母の農業を手伝い、長年にわたり無報酬で農作業を支えてきたケースがありました。

この場合も、祖父母の生活と事業に大きく貢献したとして特別寄与料の支払いが認められています。

さらに、亡くなった人の妹が仕事を辞めて看病に専念した例では、長期間の療養支援が考慮され、遺産から一定額を受け取ることができました。

これらの事例は、従来は報われなかった「家族の影の努力」が、法的に正当に評価されるようになったことを示しています。

特別寄与料は万能ではなく請求が認められないこともありますが、制度の存在を知っているだけで、介護や支援に携わる人々の安心感につながるといえるでしょう。

まとめ

特別寄与料は、相続人以外が行った介護や支援を法的に評価する新しい仕組みです。

家族の中で誰がどのように支えてきたかをきちんと反映できる点に大きな意義があります。

一方で、相続人の取り分が減ることからトラブルの火種になる可能性もあるため、早めの話し合いが大切です。

制度を理解しておくことで、家族の努力が正しく報われる道を選ぶことができます。

【参考資料】

法務省:民法改正(平成30年法律第72号)相続人以外の者の貢献を考慮するための方策(特別の寄与)

国税庁:民法(相続法)改正に伴う相続税・贈与税の課税関係の考察